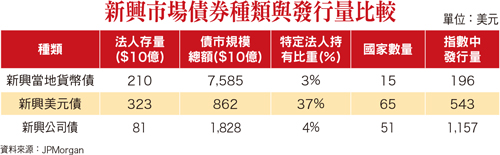

自二○一六年初以來新興市場債券一直持續多頭格局,直到共和黨的美國總統參選人川普當選後,新興市場債券才從強勁走勢轉為波動整理,不過,在新興市場經濟緩步復甦以及持續低利環境下,新興債市長線依然看好。高殖利率誘人 長線投資布局佳對此,天達新興市場公司債券基金經理人何薇德(Victoria Harling)表示,新興債市基本面不因為川普勝選而改變,在新興市場基本面無虞的情況下,這波回檔反而是低接良機,建議選擇新興市場公司債,除了掌握新興國家成長動能,更可參與個別企業營收獲利契機。除此之外,何薇德指出,新興債市在二○一○到二○一五年間因經濟成長趨緩及聯準會降低購債等因素,經歷過一段震盪期,但新興債市逐漸轉佳,新興市場公司債的優質企業眾多,目前整體新興市場公司債殖利率約五.五%,位於相對較高水準,因此長線投資展望仍相當良好。近期成熟經濟體的政治風險將是主要影響關鍵,美國新的政策走向將使新興市場公司債在今年底前持續波動,雖然目前不確定性仍高,但我們對於美國政治制度中的制衡具有信心,特別是考慮到傳統共和黨全面控制的國會,應該某種程度可以限制共和黨總統川普。高收益規模大 新興市場備受關注何薇德進一步表示,新興市場公司債是未來十年最值得投資的公司債,有三大主要因素:首先,以市場規模而言,新興市場公司債規模達一.三兆美元,遠高於新興市場強勢貨幣主權債的○.七二兆美元,也比美國高收益債(一.一四兆美元)、歐洲高收益債(○.五一兆美元)的規模高,市場規模不容小覷。其次,新興公司債平均信評為BBB,達投資等級,也高於新興市場主權債(平均信評BB+),以及美國高收益債(平均信評B)、歐洲高收益債(平均信評B+),新興市場公司債相對高的信評凸顯品質較佳。第三項重點,則是新興市場公司債報酬風險比佳,近三年來年化報酬率為六.五四%,年化波動度為三.二五%,優於其他主要金融市場。新興市場體質佳 投資價值浮現何薇德指出,新興市場基本面在持續復甦,這些新興國家的經常帳赤字已經逐步調節至良好的狀態,再加上通貨膨脹率及匯率維持低檔且穩定,顯見新興市場的貿易條件在川普當選後不僅持續改善,即使面臨美國公債殖利率大幅上揚,新興市場仍然具有相當高的實質利率,現在新興市場的基本面體質可以說是相當不錯。此外,許多發行美元計價公司債的新興市場企業是當地的大型藍籌股,這些企業的規模通常與歐美的競爭同業相當,甚至以佔GDP的比例而言,更可超越同業,不僅如此,新興市場的優質企業數量仍在成長中,且許多是家喻戶曉的品牌,這些企業擴張營業版圖至全球,營收來源多樣化,以降低對當地經濟的依賴。何薇德強調,目前新興市場經濟驚奇指數保持穩定,預期經濟動能將可延續到二○一七年第一季,中國的金融環境適度寬鬆,有助支持近期經濟成長,房市降溫措施也非全面性,而是非常具選擇性,整體而言,新興市場基本面有利新興市場公司債表現,整體而言新興市場債後市可期。