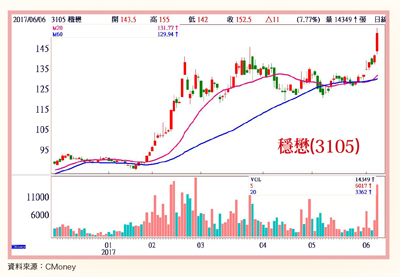

儘管台股整體成交量能依舊無法呈現「連續千億元以上」型態,但受惠短多控盤,仍延續本波自五月十八日低點九八九五點漲勢慣性,迭創波段漲勢新高,收盤持續站上萬點大關。唯後市仍須提防短期因市場作多追價力道減弱,拖累指數回測下檔指標頸線一○○三七點支撐。櫃買市場近期走勢則再度因為主力、實戶同步歸隊,漲勢、漲速絲毫不落於集中市場,OTC指數已見連續十二個交易日收紅,盤中創波段漲勢指數新高點(截至六月六日收盤為止),中小型股漲勢亮眼。新機上市備貨 穩懋月營收續衝高穩懋(3105):無線通訊IC晶圓代工(營收占比九九.九九%)大廠,第一季合併營收三二.八二億元,年增減○.三%,稅後純益四.九六億元,年減一二.七七%,EPS一.二三元。穩懋自結五月合併營收一二.七一億元,月增一.五五%,創單月歷史新高,優於法人預期。五月營收創高主要因通路市調多款智慧型手機將於八至九月陸續上市,功率放大器(PA)、砷化鎵晶圓已提前第二季中旬開始拉貨,為因應新機上市備貨拉貨需求,法人預估穩懋六月營收表現將不亞於五月,可望持續向上。同時,因為智慧型手機品牌廠開始鋪貨,以及光電應用產品線亦啟動出貨潮,穩懋第二季營運有望交出營收、毛利率同步走揚佳績。法人於穩懋公布最新營收數字後,預估其第二季營收年增率應可達成一二%至一五%目標區上緣。法人預估穩懋今年營收約可達一五○.八六億元以上,年增率約一○.七四%,EPS約八元。 弘塑(3131):半導體製程設備及耗材單晶片旋轉清洗機台(營收占比四○.八九%)、酸槽設備(三一.六五%)、化學品(二一.三九%)大廠,第一季合併營收四.九一億元,年減○.八一%,稅後純益○.七二億元,年減二二.八七%,EPS二.九元。弘塑受惠半導體設備應用本土化弘塑出貨週期約六至十二個月,不僅單筆訂單金額相當龐大,且需待客戶將製程設備安裝、試運轉、驗收完畢後,方能一次性全額認列訂單銷貨收入,因此每個月營收金額變動較大。半導體向來即屬技術與資本密集度高產業,單座十二吋晶圓廠投資總額即高達數千億新台幣,其中,又以設備相關投資金額占比最大。因此,半導體設備的採購、應用本土化效益,不僅會反映於製造成本,對於製程順暢度、稼動率水準變動的風險管理亦具一定助力。台積電高層表示,台灣半導體設備推動本土化已有一定進度,本土零件、材料供貨比重自三○%至四○%大幅上升達七○%,後段製程設備供貨比重約三○%至四○%。法人機構指出,隨著台積電近年積極推動設備、零件、材料供應本土化,將持續有利於弘塑等營運成長動能。法人預估弘塑今年營收約可達二三.八億元,年增率力拚二位數增幅,EPS約十六元。威剛推出「陪伴型」機器人威剛(3260):快閃記憶體相關產品(營收占比六○.一七%)、記憶體模組(三七.五四%)專業廠,第一季合併營收八○.三四億元,年增六四.五八%,稅後純益七.八七億元,年增率高達五五五.八三%,EPS三.六二元。以目前記憶體市場價格變化看來,由全球三大記憶體陣營三星、SK海力士、美光(Micron)所主導的「合約價」走勢仍然穩健,第二季預估漲幅約一○~一五%,現貨價則報價相對較為紊亂。其中,DDR4因拉貨需求仍具一定強度,漲勢較強,DDR3則報價偏軟。唯整體市況,第三季以前合約價將為供需平衡至小幅缺貨,現貨則持平。NAND Flash缺貨情況較DRAM嚴重,市場人士預估缺貨期恐將延續二至三個月,須待八月底才有機會好轉。預估第二季整體報價漲幅約為持平至一○%之間,記憶體缺貨市況延後至第三季機會大。不過,也因為記憶體顆粒價格持續上漲,墊高記憶體模組廠進料成本,勢必影響其毛利表現。另一方面,威剛宣布跨足機器人應用領域,正式推出「陪伴型」機器人,看好機器人未來應用市場成長潛力,將可一舉超越智慧型手機。威剛規劃「結合自有品牌、集團資源、通路優勢等競爭力」搶市戰略,預計八月即開始接單,九至十月可順利出貨。預定自開始交貨一年內,機器人產品線營收可達十億規模。法人預估威剛今年營收約三一六.七四億元,年增率約三六.三一%,EPS約八.四一元。

弘塑(3131):半導體製程設備及耗材單晶片旋轉清洗機台(營收占比四○.八九%)、酸槽設備(三一.六五%)、化學品(二一.三九%)大廠,第一季合併營收四.九一億元,年減○.八一%,稅後純益○.七二億元,年減二二.八七%,EPS二.九元。弘塑受惠半導體設備應用本土化弘塑出貨週期約六至十二個月,不僅單筆訂單金額相當龐大,且需待客戶將製程設備安裝、試運轉、驗收完畢後,方能一次性全額認列訂單銷貨收入,因此每個月營收金額變動較大。半導體向來即屬技術與資本密集度高產業,單座十二吋晶圓廠投資總額即高達數千億新台幣,其中,又以設備相關投資金額占比最大。因此,半導體設備的採購、應用本土化效益,不僅會反映於製造成本,對於製程順暢度、稼動率水準變動的風險管理亦具一定助力。台積電高層表示,台灣半導體設備推動本土化已有一定進度,本土零件、材料供貨比重自三○%至四○%大幅上升達七○%,後段製程設備供貨比重約三○%至四○%。法人機構指出,隨著台積電近年積極推動設備、零件、材料供應本土化,將持續有利於弘塑等營運成長動能。法人預估弘塑今年營收約可達二三.八億元,年增率力拚二位數增幅,EPS約十六元。威剛推出「陪伴型」機器人威剛(3260):快閃記憶體相關產品(營收占比六○.一七%)、記憶體模組(三七.五四%)專業廠,第一季合併營收八○.三四億元,年增六四.五八%,稅後純益七.八七億元,年增率高達五五五.八三%,EPS三.六二元。以目前記憶體市場價格變化看來,由全球三大記憶體陣營三星、SK海力士、美光(Micron)所主導的「合約價」走勢仍然穩健,第二季預估漲幅約一○~一五%,現貨價則報價相對較為紊亂。其中,DDR4因拉貨需求仍具一定強度,漲勢較強,DDR3則報價偏軟。唯整體市況,第三季以前合約價將為供需平衡至小幅缺貨,現貨則持平。NAND Flash缺貨情況較DRAM嚴重,市場人士預估缺貨期恐將延續二至三個月,須待八月底才有機會好轉。預估第二季整體報價漲幅約為持平至一○%之間,記憶體缺貨市況延後至第三季機會大。不過,也因為記憶體顆粒價格持續上漲,墊高記憶體模組廠進料成本,勢必影響其毛利表現。另一方面,威剛宣布跨足機器人應用領域,正式推出「陪伴型」機器人,看好機器人未來應用市場成長潛力,將可一舉超越智慧型手機。威剛規劃「結合自有品牌、集團資源、通路優勢等競爭力」搶市戰略,預計八月即開始接單,九至十月可順利出貨。預定自開始交貨一年內,機器人產品線營收可達十億規模。法人預估威剛今年營收約三一六.七四億元,年增率約三六.三一%,EPS約八.四一元。