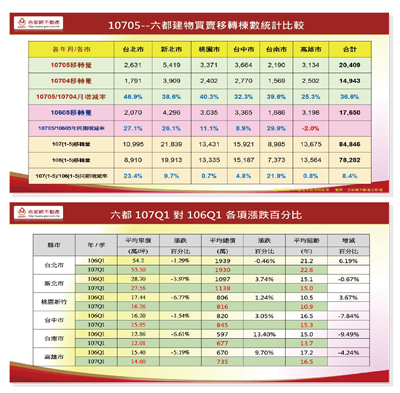

從今年一月到五月六都房市交易量分析顯示,平均房市交易量成長八.四%,而最受矚目的是台北市房市交易量領先六都,成長幅度達二三.四%,其次為台南市成長二一.九%,新北市也較去年同期成長九.七%。從交易內容分析,台北市高總價市場交易活絡跡象相當明顯,自住剛性需求也陸續進場,對市場止跌產生正面效果,目前市場上最活絡的就是低總價的產品,換屋族群雖然躍躍欲試,但針對價位仍然保持觀望態度,尤其新成屋部分,仍然處於殺價階段,數據顯示近年新成屋銷售比例逐年增加,就是反映換屋族越來越喜歡全新產品,尤其是建商大幅讓利的產品,就會有換屋族撿便宜接手。去年底筆者曾預測今年台北市交易量將大幅反彈,從台北市前五個月的交易量成長二三.四%,獲得事實印證,主要是台北市消費者對市場敏感度較高,當市場處於下跌趨勢時,觀望態度就特別濃厚,因此四年來台北市交易量全台占比從一五%降到八.八%,累積的交易量最少有三萬戶之多,一旦市場有止跌跡象,這些剛性需求買盤就會率先進場。台北市中古屋平均房價由高點一坪六五.七萬元,到去年第三季低點五二.五萬元,已經回復到二○一一年的房價水平,看來目前已經有明顯止跌跡象,台北市房價也是全台房市止跌與否的先行指標。綜觀目前對房市較有利因素如下:一、國際反全球化經濟情勢,政府被迫強化內需。二、台灣經濟成長不樂觀,政府打房政策鬆綁。三、「利率」持續低檔,有利房價支撐,雖有小幅升息疑慮,但影響不大。四、「稅制」不確定因素消失,有助購屋信心。五、「股市」站上萬點,加強國內房產投資信心。六、「資金面」充沛,長期仍然有利房市。七、前瞻建設計畫,強化公共建設,有利房市正向發展。八、從需求面分析,遞延性需求買盤逐漸回流。九、從技術面分析,七季量縮見底,七季量能回溫,房價逐漸獲支撐。十、從「政策面」分析,政府內外交迫,逼迫政策朝穩定正向發展。 ※預測房地產下半年走勢:盤中帶穩,全面止跌,房價進入盤整期(一)從區域別分析:由北到南逐步止跌,全台第三季有機會脫離谷底。(二)從房價變動因素分析:落底三部曲「止跌、落底、盤整」,盤整期約兩年。(三)從產品差異性分析:高價仍然殺價取量,低價盤中帶堅支撐全局。(四)從消費信心分析:建商建照與開工量遞增,與使照量呈黃金交叉。(五)從交易量分析:連續八季交易量遞增,全年交易量上看三十萬戶。各縣市平均單價季線圖

※預測房地產下半年走勢:盤中帶穩,全面止跌,房價進入盤整期(一)從區域別分析:由北到南逐步止跌,全台第三季有機會脫離谷底。(二)從房價變動因素分析:落底三部曲「止跌、落底、盤整」,盤整期約兩年。(三)從產品差異性分析:高價仍然殺價取量,低價盤中帶堅支撐全局。(四)從消費信心分析:建商建照與開工量遞增,與使照量呈黃金交叉。(五)從交易量分析:連續八季交易量遞增,全年交易量上看三十萬戶。各縣市平均單價季線圖