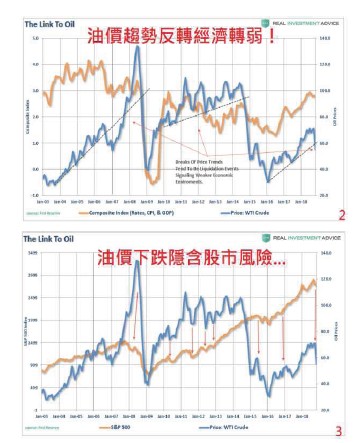

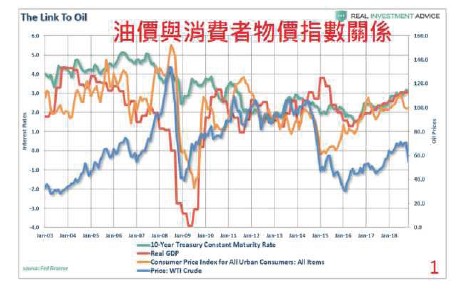

近期美股在反彈的走勢上相對偏弱,領先預告金融市場美股基本面體質的轉弱,這點在上週的文章中筆者也先行提醒讀者。不過,即使美股的基本面開始改變,從股價指數上觀察也還沒有進入空頭趨勢,至少從年線還沒有下彎來看,美股即使轉弱,在客觀條件環境中,還不能稱作長空趨勢。而且在油價在連續六週下跌之後,美國股市接下來甚至還會出現一波終極大反彈,這點跟FED明年升息步調放緩有絕對關連。QE帶動美股十年資金行情美股之所以能夠維持長達近十年的長牛行情,其根本原因來自於FED在金融海嘯後的大規模量化寬鬆政策,目的在刺激美國經濟微通膨,進而讓美國經濟景氣能夠復甦。直到近兩年美國的通膨數字才出現明顯達標,同時在油價近兩年的多頭行情的帶動之下,通膨情況開始快速加溫,甚至讓FED開始認為有過熱的疑慮,反應在今年的利率決策上,就是升息四碼來加以因應,再加上FED的縮表,市場上流動性緊縮速度加快,讓美股的多頭明顯地出現降溫的現象,進入盤頭期。油價跌 美元貶 行情反彈現在帶動通膨快速加溫的領先指標─油價已經開始出現明顯下跌,在今年高基期的因素影響之下,明年的通膨年增率應該會比今年弱許多,也就是當FED在明年的利率決策會議上,看到的通膨數據將會比今年弱。因此筆者大膽預測明年FED的利率決策態度將會由鷹轉鴿,甚至如果明年的經濟景氣出現衰退疑慮,不排除將可能重啟量化寬鬆政策,這將會帶動美元指數走弱,同時讓金融市場處於資金流動寬鬆的環境中,這將有利於明年美股的終極大反彈,只是這反彈行情並不能讓美股的牛市持續,原因是沒有基本面加持,只是單純的資金行情。 牛市終極死貓跳只是這個單純的資金行情將可能讓全球金融市場都同步受惠,包括先前已經出現危機的新興市場及台股,只是這波反彈行情即使再強,都難以再讓全球金融市場回到牛市,只能說是熊市中的終極反彈逃命波。以台股為例,先前已經跌破大頸線,這條線距離現在台股約莫八百點左右,無論台股有沒有站上頸線都已經是處於歷史高檔區,按照過去經驗統計,這裡的操作策略本來就應該停止買進,是尋求賣點調節。A股低位階 風險低不只是台股,其他市場也都是如此,但其中唯有一個市場除外,就是中國A股市場,A股市場領先美股進行去槓桿、強監管,到了今年已經出現明顯改變,甚至從股市位階來對照,也是全球最低,若是以股神巴菲特的操作心法「買低賣高」來看,買進低檔被低估的A股,賣掉高檔被高估的美股是個不錯的操作策略。再加上今年A股在二八○○點以下,中國政策持續進場托底,透過政策打通未來開閘放水的管道,避免將來人行開閘放水後又淹大水,資金沒流到該去的地方,枉費苦心。刪除緊縮字眼暗示放水另外,今年中國第三季的貨幣政策執行報告,已經把過去報告中較為緊縮的字眼給刪除,包括避免「大水漫灌式」的強刺激等,其實已經開始告訴市場,過去一個月所有的政策已經把資金所有渠道都打通,未來只要放水就會見到效果,所以A股的起漲點就要從美元指數轉弱回跌開始,A股初升段行情要來了,您準備好了嗎?

牛市終極死貓跳只是這個單純的資金行情將可能讓全球金融市場都同步受惠,包括先前已經出現危機的新興市場及台股,只是這波反彈行情即使再強,都難以再讓全球金融市場回到牛市,只能說是熊市中的終極反彈逃命波。以台股為例,先前已經跌破大頸線,這條線距離現在台股約莫八百點左右,無論台股有沒有站上頸線都已經是處於歷史高檔區,按照過去經驗統計,這裡的操作策略本來就應該停止買進,是尋求賣點調節。A股低位階 風險低不只是台股,其他市場也都是如此,但其中唯有一個市場除外,就是中國A股市場,A股市場領先美股進行去槓桿、強監管,到了今年已經出現明顯改變,甚至從股市位階來對照,也是全球最低,若是以股神巴菲特的操作心法「買低賣高」來看,買進低檔被低估的A股,賣掉高檔被高估的美股是個不錯的操作策略。再加上今年A股在二八○○點以下,中國政策持續進場托底,透過政策打通未來開閘放水的管道,避免將來人行開閘放水後又淹大水,資金沒流到該去的地方,枉費苦心。刪除緊縮字眼暗示放水另外,今年中國第三季的貨幣政策執行報告,已經把過去報告中較為緊縮的字眼給刪除,包括避免「大水漫灌式」的強刺激等,其實已經開始告訴市場,過去一個月所有的政策已經把資金所有渠道都打通,未來只要放水就會見到效果,所以A股的起漲點就要從美元指數轉弱回跌開始,A股初升段行情要來了,您準備好了嗎?