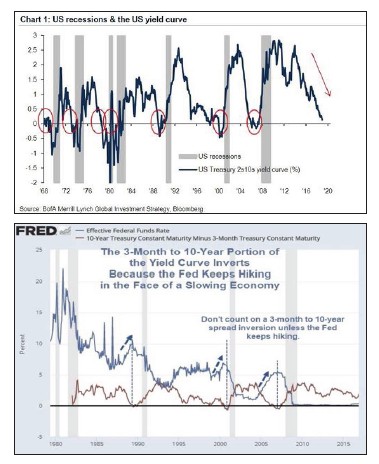

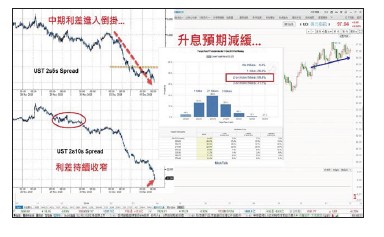

近期金融市場持續劇烈波動,尤其是過去筆者持續幫讀者追蹤的利率變動更是成為近期的關鍵,金融市場有兩句話是讀者一定要銘記在心:(1)所有的資產價格都是一種貨幣現象。(2)利率是貨幣的價格。其重點就在於貨幣政策的變化,貨幣政策會影響一個經濟體的市場流動性,當變動過於劇烈時就會產生外溢效果,進而對全球金融市場造成影響,例如:FED、ECB以及日本央行跟人民銀行等。通膨壓力降 FED鷹轉鴿其中又以美國聯準會的貨幣政策影響最大,過去全球十年的長多行情就是因為FED實施量化寬鬆的結果,但是現在FED較為傾向將利率政策回歸正常化,並定下了明確中性利率水準─三%,在近兩年經過六次升息之後,利率區間上緣已經來到二.二五%,距離目標還有三碼的升息空間。但偏偏在這個時刻,因為油價的快速崩跌,瞬間緩解了通膨現象,讓FED的升息壓力瞬間減緩,在上個月底的FED主席的談話中,貨幣政策從原先的鷹派轉為鴿派,讓金融市場預期明年的資金流動性將較今年寬鬆而出現反彈行情。利率倒掛 經濟倒退但是在原來的升息循環中,利率看起來雖然開始回歸正常,但過去被異常寬鬆資金所扭曲的利率結構卻無法回到常態,所謂利率的常態是:利率水準隨著天期時間越長,利率也會越高,是一條正斜率的曲線。但現在經過六次升息之後,其利率曲線結構竟然出現了「倒掛」的情況,變成一條拋物線,這是金融市場最為擔心的現象。就結論上來說,只要出現「利率倒掛」現象,代表的是未來的經濟將會由盛轉衰,從需求上來說,長期利率下滑,顯示出的是長期的資金需求較弱,反而在短線上的資金融通需求較大,因此造成長短天期利差倒掛的現象。 百分百準確指標長期資金需求通常代表的都是企業對於未來發展的看法,對未來樂觀才會有長期資金需求,也就是說當企業對於長期展望保守時,就不會貿然做長期資本支出,所以對於長期資金的需求就會降低,需求降低就會造成利率降低。再從利率的流動性偏好理論來看,市場上本來就會對於短期資金具備有較大的需求,所以當長期利率下滑的同時,長短利率一增一減之間就形成了利率倒掛,根據前FED主席葛林斯潘的驗證,目前「利率倒掛」這個領先指標在歷史統計經驗上從沒有失準過,也就是說,當利率倒掛全面地在利率市場出現時,接下來的半年到一年美國景氣必然衰退。紅包行情?白包行情?景氣衰退時,FED又會不會再次使出量化寬鬆的撒手鐧來維持流動性呢?那得看明年FED是如何看待通膨這件事。不過,說到這裡似乎已經可以確定明年美國景氣不會比今年好,再看看上周的美股在「九十天休戰」後,也把前波反彈給快速吞噬,甚至已經來到要跌破大頸線的崩潰邊緣,美股只要確認頭部型態完成,後續在年底前恐怕還有一波修正要面對,這對台股來說將會是確認有沒有紅包行情的重要關鍵!

百分百準確指標長期資金需求通常代表的都是企業對於未來發展的看法,對未來樂觀才會有長期資金需求,也就是說當企業對於長期展望保守時,就不會貿然做長期資本支出,所以對於長期資金的需求就會降低,需求降低就會造成利率降低。再從利率的流動性偏好理論來看,市場上本來就會對於短期資金具備有較大的需求,所以當長期利率下滑的同時,長短利率一增一減之間就形成了利率倒掛,根據前FED主席葛林斯潘的驗證,目前「利率倒掛」這個領先指標在歷史統計經驗上從沒有失準過,也就是說,當利率倒掛全面地在利率市場出現時,接下來的半年到一年美國景氣必然衰退。紅包行情?白包行情?景氣衰退時,FED又會不會再次使出量化寬鬆的撒手鐧來維持流動性呢?那得看明年FED是如何看待通膨這件事。不過,說到這裡似乎已經可以確定明年美國景氣不會比今年好,再看看上周的美股在「九十天休戰」後,也把前波反彈給快速吞噬,甚至已經來到要跌破大頸線的崩潰邊緣,美股只要確認頭部型態完成,後續在年底前恐怕還有一波修正要面對,這對台股來說將會是確認有沒有紅包行情的重要關鍵!