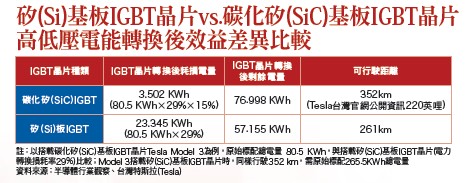

一月十七日的全球晶圓代工龍頭廠台積電(2330)法說會,經營高層對於今(二○一九)年全球半導體產業發展成長動能,不僅釋出偏保守展望訊息,同時也一併下修全球半導體、晶圓代工產值,以及台積電今年全年營收、預估成長增幅(估將為低個位數增幅)。台積電同時預估,其半導體、消費性電子廠客戶,下游終端市場電子產品庫存去化時間,恐須至今年第二季才會見到明顯去化完成,因此讓市場人士擔憂,先前已傳出下修銷量預估、目前為台積電重要大客戶的蘋果(Apple),後市可能拖累台股多檔蘋果概念股。超微英偉達力挺晶圓代工龍頭 蘋果去化庫存可能拖累蘋概股另外,由於全球智慧型手機、平板電腦等消費性電子品牌廠,預估接下來包含第一季在內的二個季度期間,終端市場持續位處去化庫存階段的機會大的前提下,料將拖累相關包含,半導體、電子零組件相關台廠供應鏈後市營運。不過,等到時間最快來到第二季中旬,除了全球半導體庫存有望進入調節尾聲,英偉達(Nvidia)、超微(AMD)兩家半導體IC晶片大廠,旗下繪圖處理器(GPU)、伺服器處理器(CPU),自今年首季開始出現的拉貨動能,可望持續增強、延續之外,台積電也將開始進入蘋果今年上市新機,所內建新一代A13處理器,委託台積電運用「七奈米強化版」製程,先期量產、生產線學習曲線調整、拉高生產良率時點,預料除將有利台股超微、英偉達相關供應鏈廠後市,亦將開始有利台積電七奈米強化版先進製程,相關原材料、耗材、設備機台、封測、檢測代工服務等多檔供應鏈上市櫃股,後續營運表現、營收業績成長向上。半導體高階應用持續擴大 七奈米供應鏈營運成長後勁強儘管台積電七奈米先進製程,就經營高層所發表有關第一季營運展望而言,台積電於一月中旬法說會中,發表有關七奈米製程產能利用率預估時曾指出,將自原先所預判滿載水位下滑至九○%利用率。然而,就今年全年度而言,台積電七奈米先進製程市場應用比例、占台積電整體營收比重,預估仍將較去年提升,可望自去年二○%拉高至二五%。 因此,儘管短期間而言,可能因下修第一季七奈米製程的產能利用率,而暫時不利盤面七奈米製程,相關機台設備、耗材、檢測服務等個股營運表現。但就全年角度展望而言,由於台積電預定七奈米強化版製程,順利於今年五月份量產上線機會不小,一旦成功上線供貨,正好可成功無縫接軌,目前已經運用、規劃使用,台積電十二奈米、七奈米、七奈米強化版等先進製程,代工生產繪圖處理器、伺服器處理器的AMD、Nvidia,後續為因應年度新產品上市、供貨,所下訂給台積電的GPU、CPU晶圓代工訂單量產、供貨期程順利延續下去,也將因此有利相關原材料、耗材、設備機台、封測、檢測代工服務等多檔供應鏈上市櫃股後市營運向上。電動車趨勢快速普及化關鍵 碳化矽IGBT晶片供應鏈後市靚現階段台股盤面上,產業&市場多空循環相對己確定落底,個別公司、企業營運營收業績表現,後市有望自此開始回溫走高,步出谷底的族群股中,目前持續獲多國政策、民間大型汽車廠投注大量資源力挺發展的電動車產業,可望為台廠電動車業上下游相關原材料、零組件、電子元件及模組供應鏈廠,挹注長線持續向上成長動能。全球電動車產業發展,在獲得各國政策指定上路及發展強力加持效益,預計二○二五年開始,即陸續會有越來越多國家的汽車市場,新領牌上路的車種,只會有電動車款,可供消費者選購。如此一來,等同為全球電動車市場的未來成長向上,插進一根重要無比的「定海神針」。根據日本市調機構富士經濟(Fuji Keizai)公布最新調查報告指出,在中國、美洲、歐洲市場需求加持下,預估二○三五年,全球電動化車款(xEV;電動車EV、油電混合車HV、插電式油電混合車PHV、輕型HV(Mild-Hybrid, 48V)、燃料電池車(FCV)市場規模(總銷售量),預料可達六三四一萬台,將較二○一七年(四四二萬台)大幅飆增多達一三.三倍(增幅約一三三○%)。另一方面,碳化矽(SiC)基板IGBT晶片,因具備高電能轉換效益(原始交/直流電能開關及傳導損耗電量,可大幅減少達八五%),有利電動車電池動力更具傳輸、驅動效率。與搭載非碳化矽(SiC)基板IGBT晶片電動車相較下,同樣原始(標配)電量,車輛可行駛更長距離,約可延長三四.八七%行駛距離。

因此,儘管短期間而言,可能因下修第一季七奈米製程的產能利用率,而暫時不利盤面七奈米製程,相關機台設備、耗材、檢測服務等個股營運表現。但就全年角度展望而言,由於台積電預定七奈米強化版製程,順利於今年五月份量產上線機會不小,一旦成功上線供貨,正好可成功無縫接軌,目前已經運用、規劃使用,台積電十二奈米、七奈米、七奈米強化版等先進製程,代工生產繪圖處理器、伺服器處理器的AMD、Nvidia,後續為因應年度新產品上市、供貨,所下訂給台積電的GPU、CPU晶圓代工訂單量產、供貨期程順利延續下去,也將因此有利相關原材料、耗材、設備機台、封測、檢測代工服務等多檔供應鏈上市櫃股後市營運向上。電動車趨勢快速普及化關鍵 碳化矽IGBT晶片供應鏈後市靚現階段台股盤面上,產業&市場多空循環相對己確定落底,個別公司、企業營運營收業績表現,後市有望自此開始回溫走高,步出谷底的族群股中,目前持續獲多國政策、民間大型汽車廠投注大量資源力挺發展的電動車產業,可望為台廠電動車業上下游相關原材料、零組件、電子元件及模組供應鏈廠,挹注長線持續向上成長動能。全球電動車產業發展,在獲得各國政策指定上路及發展強力加持效益,預計二○二五年開始,即陸續會有越來越多國家的汽車市場,新領牌上路的車種,只會有電動車款,可供消費者選購。如此一來,等同為全球電動車市場的未來成長向上,插進一根重要無比的「定海神針」。根據日本市調機構富士經濟(Fuji Keizai)公布最新調查報告指出,在中國、美洲、歐洲市場需求加持下,預估二○三五年,全球電動化車款(xEV;電動車EV、油電混合車HV、插電式油電混合車PHV、輕型HV(Mild-Hybrid, 48V)、燃料電池車(FCV)市場規模(總銷售量),預料可達六三四一萬台,將較二○一七年(四四二萬台)大幅飆增多達一三.三倍(增幅約一三三○%)。另一方面,碳化矽(SiC)基板IGBT晶片,因具備高電能轉換效益(原始交/直流電能開關及傳導損耗電量,可大幅減少達八五%),有利電動車電池動力更具傳輸、驅動效率。與搭載非碳化矽(SiC)基板IGBT晶片電動車相較下,同樣原始(標配)電量,車輛可行駛更長距離,約可延長三四.八七%行駛距離。  同時,單次充電後,同樣行駛距離,僅需耗用原本使用矽(Si)基板IGBT晶片約三○%電池用量,除可因此減低整車重量、因輕量化而延長行駛距離外,亦可因此大幅降低電動車電池成本。以Tesla Model 3入門版單輛售價三.五萬美元為例,電池總成本約一五三○○美元(總電量80.5KWh)。如果使用非碳化矽(SiC)基板IGBT晶片,電池總成本將大幅增加三五七○○美元(約一○七萬元新台幣)!新車價也將大漲達七○七○○美元!由此不難看出,搭載「碳化矽(SiC)基板IGBT晶片」電動車,可大幅增加消費者購買電動車意願,有利全球電動車市場規模不斷擴大。未來,將會有愈來愈多汽車製造廠商,於主逆變器(Inverter)中,採用SiC功率半導體,特別是中國車廠,近幾年來,相繼考量開始使用SiC功率元件。因此,二○一七至二○二三年,SiC功率半導體元件於主逆變器市場複合平均年增率(CAGR),可能高達一○八%,市場應用規模將爆發性成長。同時,Tesla於中國上海所規劃年產量預估可高達五十萬輛的Gigafactory 3工廠,目前已完成土地平整作業,開始興建電動車組裝工廠,順利的話,預定最快可於今年下半年開始量產出貨。換句話說,光Tesla一家車廠、Model 3一款電動車,後續待交車、新出貨車總量,對電動車動力轉換控制模組(內含IGBT電力轉換及傳輸控制晶片,為電子裝置的電力CPU)的需求量,即最少達近三四萬套左右(先前所接達五十萬輛左右Model 3車款待交車量)。如再加計中國上海「Gigafactory 3」廠,今年下半年一旦開始成功量產首批約五萬輛、第三季至第四季預估可達二五萬輛新車數量後,後續對IGBT晶片需求量,勢必也將最快自今年第三季開始,隨之更加擴量。如此一來,勢必也將拉升有助電動車市快速普及化、成長向上重要關鍵-「碳化矽(SiC)基板IGBT晶片」上下游供應鏈後市營運成長動能。美國通用汽車看好今年後市 相關零組件台廠營運成長向上現階段台股盤面上,產業及市場多空循環相對已確定落底,個別公司、企業營運營收業績表現,後市有望自此開始回溫走高、步出谷底的族群股,以及產業品牌大廠相關台廠供應鏈,後續股價表現,料將相對有較高機會伴隨著營運的明顯好轉,營收業績的持續性成長向上,因而走出相對蘋果概念股、半導體族群強勁的漲勢表現。此類型族群,包含近期傳出公司高層看好後市營運前景展望的美國本土汽車集團大廠通用汽車(GM)。美國通用(GM)汽車廠執行長日前表示,去年全年營運獲利表現,優於公司預期,預料今年有機會交出更好的成績。預料於中國車市銷售強勁可期,以及美國卡車、運動休旅車(SUV)市場需求激增之下,將成為推動通用汽車,今年營運成長向上的主要產品線功臣。另一方面,凱迪拉克(Cadillac)將成為通用汽車的電動車領導品牌;通用預測,美國、中國今年的新車銷售總量,分別將高於一千七百萬輛、二千七百萬輛,維持與去年水準相去不遠。通用汽車執行長認為,中國汽車全年銷售量,後續終將達三千萬輛以上。

同時,單次充電後,同樣行駛距離,僅需耗用原本使用矽(Si)基板IGBT晶片約三○%電池用量,除可因此減低整車重量、因輕量化而延長行駛距離外,亦可因此大幅降低電動車電池成本。以Tesla Model 3入門版單輛售價三.五萬美元為例,電池總成本約一五三○○美元(總電量80.5KWh)。如果使用非碳化矽(SiC)基板IGBT晶片,電池總成本將大幅增加三五七○○美元(約一○七萬元新台幣)!新車價也將大漲達七○七○○美元!由此不難看出,搭載「碳化矽(SiC)基板IGBT晶片」電動車,可大幅增加消費者購買電動車意願,有利全球電動車市場規模不斷擴大。未來,將會有愈來愈多汽車製造廠商,於主逆變器(Inverter)中,採用SiC功率半導體,特別是中國車廠,近幾年來,相繼考量開始使用SiC功率元件。因此,二○一七至二○二三年,SiC功率半導體元件於主逆變器市場複合平均年增率(CAGR),可能高達一○八%,市場應用規模將爆發性成長。同時,Tesla於中國上海所規劃年產量預估可高達五十萬輛的Gigafactory 3工廠,目前已完成土地平整作業,開始興建電動車組裝工廠,順利的話,預定最快可於今年下半年開始量產出貨。換句話說,光Tesla一家車廠、Model 3一款電動車,後續待交車、新出貨車總量,對電動車動力轉換控制模組(內含IGBT電力轉換及傳輸控制晶片,為電子裝置的電力CPU)的需求量,即最少達近三四萬套左右(先前所接達五十萬輛左右Model 3車款待交車量)。如再加計中國上海「Gigafactory 3」廠,今年下半年一旦開始成功量產首批約五萬輛、第三季至第四季預估可達二五萬輛新車數量後,後續對IGBT晶片需求量,勢必也將最快自今年第三季開始,隨之更加擴量。如此一來,勢必也將拉升有助電動車市快速普及化、成長向上重要關鍵-「碳化矽(SiC)基板IGBT晶片」上下游供應鏈後市營運成長動能。美國通用汽車看好今年後市 相關零組件台廠營運成長向上現階段台股盤面上,產業及市場多空循環相對已確定落底,個別公司、企業營運營收業績表現,後市有望自此開始回溫走高、步出谷底的族群股,以及產業品牌大廠相關台廠供應鏈,後續股價表現,料將相對有較高機會伴隨著營運的明顯好轉,營收業績的持續性成長向上,因而走出相對蘋果概念股、半導體族群強勁的漲勢表現。此類型族群,包含近期傳出公司高層看好後市營運前景展望的美國本土汽車集團大廠通用汽車(GM)。美國通用(GM)汽車廠執行長日前表示,去年全年營運獲利表現,優於公司預期,預料今年有機會交出更好的成績。預料於中國車市銷售強勁可期,以及美國卡車、運動休旅車(SUV)市場需求激增之下,將成為推動通用汽車,今年營運成長向上的主要產品線功臣。另一方面,凱迪拉克(Cadillac)將成為通用汽車的電動車領導品牌;通用預測,美國、中國今年的新車銷售總量,分別將高於一千七百萬輛、二千七百萬輛,維持與去年水準相去不遠。通用汽車執行長認為,中國汽車全年銷售量,後續終將達三千萬輛以上。 通用汽車表示,通用今年計劃在中國推出一系列的全球車款,以藉此順利擴大海外市場市占率,包含二十款新車、升級車款。推估未來展望,去年能成功超越集團所設定預測目標。預料今年營運表現,最快自第三季起的前景展望,後市仍將持續看好。通用汽車執行長預估,今年全年EPS稀釋後約六.五美元至七美元。隨著通用汽車看好後市展望、上調財測,預料將有利挹注台股相關車用零組件、電子元件及模組供應鏈廠後市營運成長動能。

通用汽車表示,通用今年計劃在中國推出一系列的全球車款,以藉此順利擴大海外市場市占率,包含二十款新車、升級車款。推估未來展望,去年能成功超越集團所設定預測目標。預料今年營運表現,最快自第三季起的前景展望,後市仍將持續看好。通用汽車執行長預估,今年全年EPS稀釋後約六.五美元至七美元。隨著通用汽車看好後市展望、上調財測,預料將有利挹注台股相關車用零組件、電子元件及模組供應鏈廠後市營運成長動能。