在資金寬鬆預期及美股創高帶動下,台股市場氣氛有別於先前悲觀,逐漸轉向樂觀,甚至有點狂熱的味道,又以轉單、漲價等利多題材一波又一波的半導體族群最為明顯,吸引近期資金開始大舉湧入,頗有去年漲價題材股漲升熱度又回來了的氣勢。研究機構仍保守以對 行情尚未到盡頭就目前盤面資金流向觀察,可發現有三大概念股最受買盤青睞,第一類為卡位除息前行情或填息行情的操作,又以高殖利率股更為明顯。第二類為七月或第三季營收成長(或創新高)的族群,例如全年出貨量有望重新上修的華為手機供應鏈及產能達滿載的台積電(2330)七奈米供應鏈。第三類則是營運或產業景氣落底時間確定,預估明年獲利可望優於今年,像是去年擁有漲價題材的景氣循環產業記憶體及半導體矽晶圓。不過,相較市場的樂觀氣氛,產業研究機構似乎對半導體產業景氣看法仍相對保守,根據IDC半導體研究副總裁馬瑞拉斯(Mario Morales)預估,今年半導體市場年營收將下滑一○%,主因記憶體領域價格低迷所拖累。即使明年市況可望改善,但也不會帶來爆發式的成長,預期市場要到明年之後才會復甦。 TrendForce記憶體儲存研究(DRAMeXchange)也指出,六月中旬東芝斷電事件後,日本政府又宣布管制三項關鍵材料出口至南韓,造成記憶體產業下游模組廠出現提高報價狀況,但因目前DRAM和NAND Flash庫存水位仍高,加上並非完全禁止原物料出貨,僅是申請流程延長,短期要出現結構性供需反轉的可能性低。若從半導體上游的矽晶圓觀察,也同樣尚未看到景氣復甦的跡象,半導體業者表示半導體庫存去化速度仍緩慢,預估下半年傳統旺季來臨,應可加速矽晶圓庫存去化,但粗估至少還須一季時間,但變數仍相當大。明年半導體復甦無懸念 基本面形成股價下檔支撐

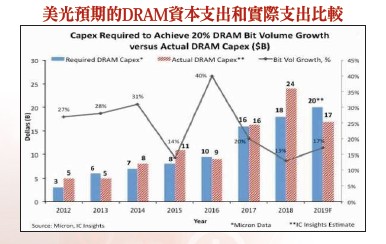

TrendForce記憶體儲存研究(DRAMeXchange)也指出,六月中旬東芝斷電事件後,日本政府又宣布管制三項關鍵材料出口至南韓,造成記憶體產業下游模組廠出現提高報價狀況,但因目前DRAM和NAND Flash庫存水位仍高,加上並非完全禁止原物料出貨,僅是申請流程延長,短期要出現結構性供需反轉的可能性低。若從半導體上游的矽晶圓觀察,也同樣尚未看到景氣復甦的跡象,半導體業者表示半導體庫存去化速度仍緩慢,預估下半年傳統旺季來臨,應可加速矽晶圓庫存去化,但粗估至少還須一季時間,但變數仍相當大。明年半導體復甦無懸念 基本面形成股價下檔支撐 不過,若把眼光放遠一點,明年產業景氣預期較今年改善應是板上釘釘的事。根據國際半導體產業協會(SEMI)公布年中整體設備預測報告,因受地緣政治緊張影響,市場不確定性持續升高,預估今年全球原始設備供應商(OEM)的半導體製造設備銷售金額將減少一八.四%(五二七億美元),低於去年歷史高點的六四五億美元。明年則可望因記憶體相關支出呈現強勁及中國新增廠房,設備銷售將呈現復甦景象,跳增一一.六%來到五八八億美元。若整體經濟情勢改善,加上貿易緊張局勢得以平息,明年預測數據將還有上揚空間。三星、SK 海力士及美光去年大舉擴張DRAM產能,偏偏遇上全球市場經濟貿易紛擾,市場需求急凍,導致DRAM產能過剩及價格疲軟,IC Insights預期此情況將延續至下半年。唯目前預測今年DRAM的實際資本支出,將會低於出貨量年增二○%所需的目標支出,剛好可以抵銷去年超額的資本支出,有助讓DRAM市場在明年轉為供需平衡。記憶體喊漲後 台積電七奈米也傳滿載

不過,若把眼光放遠一點,明年產業景氣預期較今年改善應是板上釘釘的事。根據國際半導體產業協會(SEMI)公布年中整體設備預測報告,因受地緣政治緊張影響,市場不確定性持續升高,預估今年全球原始設備供應商(OEM)的半導體製造設備銷售金額將減少一八.四%(五二七億美元),低於去年歷史高點的六四五億美元。明年則可望因記憶體相關支出呈現強勁及中國新增廠房,設備銷售將呈現復甦景象,跳增一一.六%來到五八八億美元。若整體經濟情勢改善,加上貿易緊張局勢得以平息,明年預測數據將還有上揚空間。三星、SK 海力士及美光去年大舉擴張DRAM產能,偏偏遇上全球市場經濟貿易紛擾,市場需求急凍,導致DRAM產能過剩及價格疲軟,IC Insights預期此情況將延續至下半年。唯目前預測今年DRAM的實際資本支出,將會低於出貨量年增二○%所需的目標支出,剛好可以抵銷去年超額的資本支出,有助讓DRAM市場在明年轉為供需平衡。記憶體喊漲後 台積電七奈米也傳滿載 另因日本對南韓實施限制三項電子關鍵材料出口,引起後續材料恐短缺疑慮,繼NAND Flash喊漲後,DRAM現貨報價也出現止跌上漲的情況。市場傳出三星評估對上游材料料源還無法明確掌握,已對現貨市場停止出貨,美光也已停止報價。記憶體模組廠威剛(3260)董事長陳立白,原預估今年第三季DRAM可望因旺季帶動現貨價小漲,明年才可能大漲,但受到日韓貿易戰衝擊,改口表示:「七月提早起漲,八、九月也都看漲」。除了記憶體下游嗅到需求回溫的味道外,邏輯IC市場需求似乎也明顯優於預期,尤其是對台積電七奈米製程的訂單需求,帶動產能達到滿載水準。市場傳出大客戶蘋果A13應用處理器投片量約與去年A12處理器相當(優於市場普遍認為衰退的預期),新單將於八月開始放量,九月全線量產。原先被市場預期將砍單的華為海思(因上半年積極備貨防止斷鏈),如今在美國解除部分出口禁令下重新上修今年手機出貨量,對台積電十六/十二奈米及七奈米先進製程投片持續增加,第三季投片量創下新高紀錄,營收占比也逐步拉近與蘋果差距。就連已部分轉單三星的超微,也因採用Zen 2架構的EPYC 2伺服器處理器會在第三季採用七奈米量產投片,加上下半年還會推出七奈米筆記型Ryzen Mobile及商用Ryzen Pro等處理器,對台積電投片一路看增到年底。

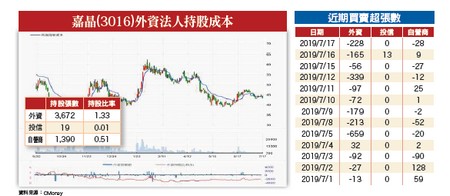

另因日本對南韓實施限制三項電子關鍵材料出口,引起後續材料恐短缺疑慮,繼NAND Flash喊漲後,DRAM現貨報價也出現止跌上漲的情況。市場傳出三星評估對上游材料料源還無法明確掌握,已對現貨市場停止出貨,美光也已停止報價。記憶體模組廠威剛(3260)董事長陳立白,原預估今年第三季DRAM可望因旺季帶動現貨價小漲,明年才可能大漲,但受到日韓貿易戰衝擊,改口表示:「七月提早起漲,八、九月也都看漲」。除了記憶體下游嗅到需求回溫的味道外,邏輯IC市場需求似乎也明顯優於預期,尤其是對台積電七奈米製程的訂單需求,帶動產能達到滿載水準。市場傳出大客戶蘋果A13應用處理器投片量約與去年A12處理器相當(優於市場普遍認為衰退的預期),新單將於八月開始放量,九月全線量產。原先被市場預期將砍單的華為海思(因上半年積極備貨防止斷鏈),如今在美國解除部分出口禁令下重新上修今年手機出貨量,對台積電十六/十二奈米及七奈米先進製程投片持續增加,第三季投片量創下新高紀錄,營收占比也逐步拉近與蘋果差距。就連已部分轉單三星的超微,也因採用Zen 2架構的EPYC 2伺服器處理器會在第三季採用七奈米量產投片,加上下半年還會推出七奈米筆記型Ryzen Mobile及商用Ryzen Pro等處理器,對台積電投片一路看增到年底。 若日本全面封鎖南韓 將點燃新一波漲勢火種此外,一旦日本對南韓出口管制擴大,市場對半導體市場更趨緊張、報價上漲的預期將會更加強化,目前庫存水位偏低的終端通路回補力道也將更為積極,有利加快產業的庫存消化。目前日本計畫將南韓移出白色名單,估計最多有一一○○種商品(包括高科技材料、電子零件、IT設備、工具機等),無法享有快速簡化的出口程序,屆時對韓國半導體產業及經濟的衝擊會更為劇烈。日本對外蒐集意見至七月二四日止,預計在政府正式公告的二一天後(即八月中)正式實施。隨著記憶體(NAND Flash、DRAM)及晶圓代工需求回溫,對於上游矽晶圓的用量自然也會跟著增加,環球晶(6488)日前認為市場庫存水位將在第二季達到高峰的說法,看來是很有機會發生,不排除庫存消化速度也會因接下來的旺季效應而加快。營運谷底確立 矽晶圓股價先行若再進一步觀察以合約市場為主的環球晶及現貨市場為主的台勝科(3532),六月營收均已呈現月增的情況,顯示現貨報價下跌的負面衝擊減輕,七月起進入傳產旺季,加上市場需求也被近日突發事件刺激出來,營運可望逐步脫離谷底。在目前資金寬鬆尋找投資機會的環境下,矽晶圓族群股價將會提前反應產業復甦的預期,一路從營運最早落底的十二吋廠的環球晶、台勝科,擴散至八吋廠的合晶(6182),甚至是六吋以下的嘉晶(3016)。積極布局碳化矽(SiC)、氮化鎵(GaN)等寬能隙功率半導體的嘉晶,日前表示已成功打入華為5G基地台供應鏈,在明年出貨貢獻提高下,對於獲利及平價提升將會有加分的效果。在5G中的massive MIMO規格需要數量大的陣列天線,使用元件需要小尺寸、高效率、高功率密度的特性,這正是GaN可以提供的,目前的晶圓尺寸為二、三吋,也有四吋。目前GaN射頻應用較成熟的廠商有美國Cree、Qorvo、Macom及日本的住友、三菱等等,為避免技術受制於人,華為發展自身GaN一條龍體系將會是必然的趨勢。由於認證期間需要二~三年,如今在中國產業結構調整後,是否能夠加快認證速度,將是未來可能的潛在利多。

若日本全面封鎖南韓 將點燃新一波漲勢火種此外,一旦日本對南韓出口管制擴大,市場對半導體市場更趨緊張、報價上漲的預期將會更加強化,目前庫存水位偏低的終端通路回補力道也將更為積極,有利加快產業的庫存消化。目前日本計畫將南韓移出白色名單,估計最多有一一○○種商品(包括高科技材料、電子零件、IT設備、工具機等),無法享有快速簡化的出口程序,屆時對韓國半導體產業及經濟的衝擊會更為劇烈。日本對外蒐集意見至七月二四日止,預計在政府正式公告的二一天後(即八月中)正式實施。隨著記憶體(NAND Flash、DRAM)及晶圓代工需求回溫,對於上游矽晶圓的用量自然也會跟著增加,環球晶(6488)日前認為市場庫存水位將在第二季達到高峰的說法,看來是很有機會發生,不排除庫存消化速度也會因接下來的旺季效應而加快。營運谷底確立 矽晶圓股價先行若再進一步觀察以合約市場為主的環球晶及現貨市場為主的台勝科(3532),六月營收均已呈現月增的情況,顯示現貨報價下跌的負面衝擊減輕,七月起進入傳產旺季,加上市場需求也被近日突發事件刺激出來,營運可望逐步脫離谷底。在目前資金寬鬆尋找投資機會的環境下,矽晶圓族群股價將會提前反應產業復甦的預期,一路從營運最早落底的十二吋廠的環球晶、台勝科,擴散至八吋廠的合晶(6182),甚至是六吋以下的嘉晶(3016)。積極布局碳化矽(SiC)、氮化鎵(GaN)等寬能隙功率半導體的嘉晶,日前表示已成功打入華為5G基地台供應鏈,在明年出貨貢獻提高下,對於獲利及平價提升將會有加分的效果。在5G中的massive MIMO規格需要數量大的陣列天線,使用元件需要小尺寸、高效率、高功率密度的特性,這正是GaN可以提供的,目前的晶圓尺寸為二、三吋,也有四吋。目前GaN射頻應用較成熟的廠商有美國Cree、Qorvo、Macom及日本的住友、三菱等等,為避免技術受制於人,華為發展自身GaN一條龍體系將會是必然的趨勢。由於認證期間需要二~三年,如今在中國產業結構調整後,是否能夠加快認證速度,將是未來可能的潛在利多。