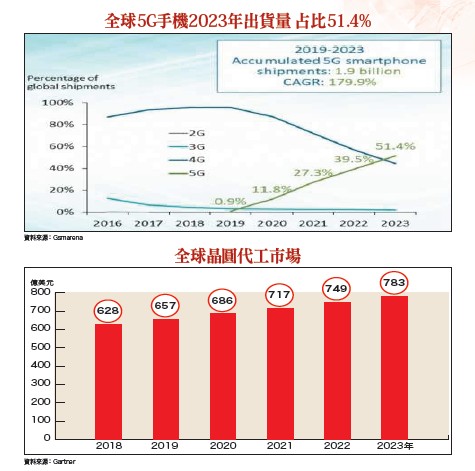

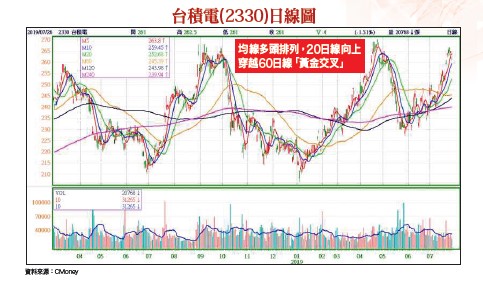

由於多項影響全球股市走勢的重要系統性干擾變數充斥,如中美貿易談判新一輪磋商結果、金融市場眾所矚目的美國FED七月底降息決議、日韓貿易戰最新發展(日方恐拉高半導體晶片、OLED面板製造相關三項重要上游原材料,對韓國的出口管制強度)等,使得投資人最近難以有效掌握盤勢動向,也不易找到進場布局未來展望確定性高的族群類股。重大市場系統性變數圍繞 投資人選股高難度在台股進入高度壓力測試重要階段,雖然盲目追漲「短線飆股」確有風險,但如中長線布局獲利可能性相對較高的族群類股,如台積電(2330)高階先進晶圓代工七奈米製程相關供應鏈股、新能源車(電動車)零組件供應鏈股、汽車電子半導體相關上下游供應鏈股等,自然成為市場資金進駐的首選。近期在市場浮額籌碼不斷被吸納之下,這些獲利展望相對較高族群籌碼相對穩定,行情呈現看回不回的態勢。對目前已是全球晶圓代工市占率第一大廠的台積電而言,七奈米晶圓代工製程的重要客戶,如蘋果(Apple)、高通(Qualcomm)、超微(AMD)、英偉達(Nvidia)、賽靈思(Xilinx)、聯發科(2454)、華為海思(Hisilicon)等,在智慧型手機、高速運算(HPC)、PC/NB新世代高速處理器(CPU)、人工智慧(AI)、5G高速通訊、物聯網、汽車電子半導體等終端應用裝置市場,後續發展與產值成長潛力,目前已獲得市場肯定。因此,伴隨蘋果、高通、超微、賽靈思、華為海思等全球邏輯IC晶片大廠,未來晶片產品出貨量持續成長,料將間接有利於為它們提供,高階先進七奈米晶圓代工製程服務的台積電後市營運。 現階段,伴隨消費性電子之一的「智慧型手機」全球大廠APPLE、華為,今年度重要新機即將先後上市,接下來有望持續拉高手機AP處理器應用台積電先進七奈米製程,下單予台積電的晶圓代工服務訂單數量。另一方面,儘管目前全球支持5G高速通訊網路的新世代手機與網通基地台通訊設備,還無法稱得上十分普及,但根據研究機構Canalys預測指出,到二○二三年底,全球「5G智慧型手機」出貨量將超過4G機型;全球未來五年內,將累計出貨約一九億支5G手機。Canalys預估報告顯示,全球5G手機出貨量將於二○二三年大幅成長達八億支,也將占整體智慧型手機出貨量五一.四○%;二○一九年至二○二三年間,複合年成長率(CAGR)為一七九.九○%,出貨量將正式超越4G手機。因此,對於現階段已是全球5G手機「5G基頻數據機晶片」前二大廠的高通(Qualcomm)、聯發科而言,未來伴隨全球5G手機出貨量的不斷擴增之下,對於運用高階先進七奈米晶圓代工製程,製作出「5G基頻數據機晶片」的晶圓代工服務訂單數量,勢必也將隨之不斷拉高;如此一來,必定有很高的可能性,會持續下單給向來與它們具有良好、長期合作關係的台積電。台積電後續高毛利的七奈米高階先進製程,不僅產能利用率有機會持續處於滿載水位,甚至有可能進一步擴充產能規模,進而帶給台積電因高毛利製程產品出貨量擴增,所帶來產品組合優化、毛利率拉高,全年營收獲利因此跟進成長、走高的營運利多。

現階段,伴隨消費性電子之一的「智慧型手機」全球大廠APPLE、華為,今年度重要新機即將先後上市,接下來有望持續拉高手機AP處理器應用台積電先進七奈米製程,下單予台積電的晶圓代工服務訂單數量。另一方面,儘管目前全球支持5G高速通訊網路的新世代手機與網通基地台通訊設備,還無法稱得上十分普及,但根據研究機構Canalys預測指出,到二○二三年底,全球「5G智慧型手機」出貨量將超過4G機型;全球未來五年內,將累計出貨約一九億支5G手機。Canalys預估報告顯示,全球5G手機出貨量將於二○二三年大幅成長達八億支,也將占整體智慧型手機出貨量五一.四○%;二○一九年至二○二三年間,複合年成長率(CAGR)為一七九.九○%,出貨量將正式超越4G手機。因此,對於現階段已是全球5G手機「5G基頻數據機晶片」前二大廠的高通(Qualcomm)、聯發科而言,未來伴隨全球5G手機出貨量的不斷擴增之下,對於運用高階先進七奈米晶圓代工製程,製作出「5G基頻數據機晶片」的晶圓代工服務訂單數量,勢必也將隨之不斷拉高;如此一來,必定有很高的可能性,會持續下單給向來與它們具有良好、長期合作關係的台積電。台積電後續高毛利的七奈米高階先進製程,不僅產能利用率有機會持續處於滿載水位,甚至有可能進一步擴充產能規模,進而帶給台積電因高毛利製程產品出貨量擴增,所帶來產品組合優化、毛利率拉高,全年營收獲利因此跟進成長、走高的營運利多。 同時,因處理器(CPU)供應能量已逐漸恢復正常,伴隨之後「PC/NB」出貨量,有望受惠年度重要消費購買熱(旺)季「開學返校潮」效應而明顯量增之下,全球PC/NB處理器大廠之一的超微(AMD),後續亦有望增加對台積電高階包含七奈米在內先進製程,晶圓代工服務的下單數量。另外,全球高速運算(HPC)晶片應用市場滲透率,目前正不斷拉升下,未來AI晶片、雲端&資料中心伺服器所內建「高速」運算應用CPU、GPU、ASIC、FPGA邏輯晶片,下單給台積電七奈米、五奈米等高階先進製程的晶圓代工量,預料也將跟著持續成長放量,同樣有利台積電後市高階製程晶圓代工接單量繼續擴增。同時,隨著全球汽車電子化程度不斷升高下,車用電子半導體應用元件、模組、邏輯IC晶片需求量,也將持續擴增,如此一來,也將對目前已為全球車用電子半導體大廠:恩智浦(NXP)、英飛凌(Infineon)、意法(STM),代工生產車用微控制器(MCU)、通訊晶片、影音娛樂系統數位訊號處理(DSP,Digital Signal Process)晶片、自動駕駛輔助系統(ADAS)雷達感測微處理器等,各式車用半導體晶片/元件模組的台積電,挹注後市營運成長動能。台積電先進製程供應鏈 有望受惠台積電營收續揚全球手機「基頻處理器」市場上,高通(Qualcomm) 現階段仍然穩居市場龍頭地位,供應大多數中國智慧型手機品牌廠如:小米、OPPO、Vivo等。

同時,因處理器(CPU)供應能量已逐漸恢復正常,伴隨之後「PC/NB」出貨量,有望受惠年度重要消費購買熱(旺)季「開學返校潮」效應而明顯量增之下,全球PC/NB處理器大廠之一的超微(AMD),後續亦有望增加對台積電高階包含七奈米在內先進製程,晶圓代工服務的下單數量。另外,全球高速運算(HPC)晶片應用市場滲透率,目前正不斷拉升下,未來AI晶片、雲端&資料中心伺服器所內建「高速」運算應用CPU、GPU、ASIC、FPGA邏輯晶片,下單給台積電七奈米、五奈米等高階先進製程的晶圓代工量,預料也將跟著持續成長放量,同樣有利台積電後市高階製程晶圓代工接單量繼續擴增。同時,隨著全球汽車電子化程度不斷升高下,車用電子半導體應用元件、模組、邏輯IC晶片需求量,也將持續擴增,如此一來,也將對目前已為全球車用電子半導體大廠:恩智浦(NXP)、英飛凌(Infineon)、意法(STM),代工生產車用微控制器(MCU)、通訊晶片、影音娛樂系統數位訊號處理(DSP,Digital Signal Process)晶片、自動駕駛輔助系統(ADAS)雷達感測微處理器等,各式車用半導體晶片/元件模組的台積電,挹注後市營運成長動能。台積電先進製程供應鏈 有望受惠台積電營收續揚全球手機「基頻處理器」市場上,高通(Qualcomm) 現階段仍然穩居市場龍頭地位,供應大多數中國智慧型手機品牌廠如:小米、OPPO、Vivo等。 法人認為,「非美系」基頻處理器供應商如聯發科,可望受惠近期「去美國化」市場趨勢利多,逐步蠶食高通市占率,尤其是聯發科較具市場銷售競爭優勢「中低階」晶片部分。另一方面,中國是全球目前建構5G網路架構,積極度最高的國家,法人機構認為聯發科5G系統單晶片組即將於二○二○年上市,可以為中低階智慧型手機市場,小米、OPPO、Vivo等中低階智慧型手機出貨量占比相對高的中國手機品牌廠,提供更實惠的5G系統單晶片組搭載選擇。此外,華為遭美國列入「出口管制實體名單」後,市占率有可能因此下滑,如此一來,聯發科於中國市場以外的智慧型手機AP處理器、5G通訊系統單晶片組業務更可望大幅成長。另外,聯發科、晶心科於設計應用處理器IC晶片時,可直接使用矽智財IP指標性台廠之一的力旺(3529)記憶體晶片電路設計模組,運用嵌入式設計架構,完成一顆AP、5G 基頻處理器晶片、CPU、GPU、FPGA、ASIC等產品設計作業,藉由處理器、記憶體模組化嵌入式設計,可明顯加速、提升晶片整體運算效能。因此,力旺亦可視為台積電供貨重要客戶之一的聯發科,後市產業基本面有望轉佳的間接受惠IP矽智財股。台積電後市接單前景看好 半導體IP矽智財台廠受惠只要具備所運算、整合資料,最終須透過實體物理媒介傳輸功能的邏輯IC晶片,皆可能使用、內建由台灣半導體IP矽智財專業廠M31(6643)所提供,可加速資料傳輸速度的實體層設計架構矽智財IP(PHY IP)。因此,幾乎現有半導體產業所有處理器晶片:CPU、MCU、MPU、GPU、ASIC、FPGA等,於IC晶片設計初始階段,皆有可能運用晶心科實體層設計架構矽智財IP,以加快運算資料內外部傳輸速度。因此,目前已具備基礎元件IP與高速介面IP實體層設計架構矽智財IP獨到市場競爭優勢,同時已擁有聯發科、晶心科等重要IC設計客戶的M31,以及具備記憶體晶片電路設計模組獨到市場競爭利基的力旺,當然也就有望跟進台積電受惠下游客戶後續營運展望透明度高,IC晶圓代工數量隨之擴量成長下,所帶來的IP矽智財應用需求量增加,對後續營收業績、營運獲利成長動能的推升效益。台積電後市營運展望佳 七奈米製程前景靚由於受惠全球智慧型手機已開始進入消費旺季,物聯網、高速運算等市場需求亦不斷成長,而中國、日本、韓國、美國等國5G網通系統布建速度加快,法人預估台積電第三季營收將可季增一八%左右,第四季更有機會持續成長;下半年營收表現將優於上半年,全年營收也將高於產業界均值。其中,目前最先進的七奈米製程,產能將持續滿載。如此一來,也將為台積電帶來「產品組合優化」激勵效益,有利其後續營收獲利成長表現,相關供應鏈有機會水漲船高。台積電今年下半年仍將積極擴充七奈米產能、建置預定明年量產的五奈米先進製程產能,預估今年全年資本支出,將調升逾一一○億美元,高於原本所規劃約一○○億至一一○億美元支出規模。另一方面,伴隨台積電五奈米、三奈米先進晶圓代工製程研發布局、試產及量產期程,目前正不斷向前推進,同時在台積電持續增加更新一代先進製程研發、升級資本支出金額下,預料將帶動台積電七奈米、五奈米、三奈米先進製程,相關「元件、模組、設備、原材料、檢測、封裝測試」等原物料與代工服務供應鏈台廠,未來營運成長動能隨之持續增強。

法人認為,「非美系」基頻處理器供應商如聯發科,可望受惠近期「去美國化」市場趨勢利多,逐步蠶食高通市占率,尤其是聯發科較具市場銷售競爭優勢「中低階」晶片部分。另一方面,中國是全球目前建構5G網路架構,積極度最高的國家,法人機構認為聯發科5G系統單晶片組即將於二○二○年上市,可以為中低階智慧型手機市場,小米、OPPO、Vivo等中低階智慧型手機出貨量占比相對高的中國手機品牌廠,提供更實惠的5G系統單晶片組搭載選擇。此外,華為遭美國列入「出口管制實體名單」後,市占率有可能因此下滑,如此一來,聯發科於中國市場以外的智慧型手機AP處理器、5G通訊系統單晶片組業務更可望大幅成長。另外,聯發科、晶心科於設計應用處理器IC晶片時,可直接使用矽智財IP指標性台廠之一的力旺(3529)記憶體晶片電路設計模組,運用嵌入式設計架構,完成一顆AP、5G 基頻處理器晶片、CPU、GPU、FPGA、ASIC等產品設計作業,藉由處理器、記憶體模組化嵌入式設計,可明顯加速、提升晶片整體運算效能。因此,力旺亦可視為台積電供貨重要客戶之一的聯發科,後市產業基本面有望轉佳的間接受惠IP矽智財股。台積電後市接單前景看好 半導體IP矽智財台廠受惠只要具備所運算、整合資料,最終須透過實體物理媒介傳輸功能的邏輯IC晶片,皆可能使用、內建由台灣半導體IP矽智財專業廠M31(6643)所提供,可加速資料傳輸速度的實體層設計架構矽智財IP(PHY IP)。因此,幾乎現有半導體產業所有處理器晶片:CPU、MCU、MPU、GPU、ASIC、FPGA等,於IC晶片設計初始階段,皆有可能運用晶心科實體層設計架構矽智財IP,以加快運算資料內外部傳輸速度。因此,目前已具備基礎元件IP與高速介面IP實體層設計架構矽智財IP獨到市場競爭優勢,同時已擁有聯發科、晶心科等重要IC設計客戶的M31,以及具備記憶體晶片電路設計模組獨到市場競爭利基的力旺,當然也就有望跟進台積電受惠下游客戶後續營運展望透明度高,IC晶圓代工數量隨之擴量成長下,所帶來的IP矽智財應用需求量增加,對後續營收業績、營運獲利成長動能的推升效益。台積電後市營運展望佳 七奈米製程前景靚由於受惠全球智慧型手機已開始進入消費旺季,物聯網、高速運算等市場需求亦不斷成長,而中國、日本、韓國、美國等國5G網通系統布建速度加快,法人預估台積電第三季營收將可季增一八%左右,第四季更有機會持續成長;下半年營收表現將優於上半年,全年營收也將高於產業界均值。其中,目前最先進的七奈米製程,產能將持續滿載。如此一來,也將為台積電帶來「產品組合優化」激勵效益,有利其後續營收獲利成長表現,相關供應鏈有機會水漲船高。台積電今年下半年仍將積極擴充七奈米產能、建置預定明年量產的五奈米先進製程產能,預估今年全年資本支出,將調升逾一一○億美元,高於原本所規劃約一○○億至一一○億美元支出規模。另一方面,伴隨台積電五奈米、三奈米先進晶圓代工製程研發布局、試產及量產期程,目前正不斷向前推進,同時在台積電持續增加更新一代先進製程研發、升級資本支出金額下,預料將帶動台積電七奈米、五奈米、三奈米先進製程,相關「元件、模組、設備、原材料、檢測、封裝測試」等原物料與代工服務供應鏈台廠,未來營運成長動能隨之持續增強。