在全球央行貨幣寬鬆的預期,熱錢資金完全防疫買盤力道不減,推升美股續創新高,相較美國科技股、品牌廠股價走揚,其在亞洲供應鏈股價卻仍遭受中國肺炎疫情衝擊,表現相對疲弱。不過,相信這種分道揚鑣的走勢,隨疫情不確定性消除,最終將走向收斂,增添亞洲科技股落後補漲的契機。由於市場對中國肺炎疫情所帶來的經濟衝擊已陷入悲觀情境預期,延後復工、缺工、缺料、斷鏈、廠區內感染等負面聲音已逐漸成為市場主流。研調機構的悲觀分析,更進一步加深市場的擔憂,進入一連串的負面循環效應,成為壓抑亞洲科技股的干擾因素。研調機構負面言論引發市場恐慌半導體研究公司IC Insights總裁Bill McLean在波士頓的一個論壇上表示,英國脫歐、中美貿易問題以及如今的冠狀病毒,正引發著全球的不確定性。這一不確定性導致企業和消費者凍結了。今年全球半導體資本支出將減少約六%,從二○一九年的一○三五億美元降至約九七六億美元。根據研究機構TrendForce最新調查,智慧型手機產業人力需求大,中國延後至二月十日復工及人流管制政策將對產出造成明顯衝擊。民眾消費力道也同時大減,基於上述原因,TrendForce下修第一季智慧型手機生產總數預估至二.七五億支,年減一二%,創近五年新低。業者展望依舊樂觀不過,市場看法與業者似乎不同調,相較市場下修今年5G手機出貨預估,聯發科(2454)近日法說卻逆勢上修預估值至一.七億支到二億支。在前幾日公布財報的高通,也維持原先預估的一.七五億至二.二五億支。顯然雙方一定有一方研判是錯的,考量目前5G手機供應鏈股價已先反應出貨下修的預期,未來只要出貨數字沒那麼差,股價自然有還公道的機會。 若未來終端產品出貨不如市場悲觀預期,市場對半導體的悲觀看法也將修正。更別說半導體產業走向復甦的最佳證據:半導體設備出貨創高。從半導體設備(出貨)採購變化,可推測半導體廠對於未來產業景氣的看法。受惠於半導體產業製程演進,加上AI、AIoT、邊緣運算、5G等新興應用需求,產業成長趨勢仍相當明確,待市場情緒恢復,看法勢必又會轉趨樂觀!明日氣力 今日給你攢便便根據國際半導體產業協會(SEMI)一月底公布的最新數據,二○一九年十二月北美半導體設備製造商出貨金額為二四.九億美元,月增一七.五%、年增一七.八%,創近一年半新高。其中,主要出口國之一就是台灣,可見台廠已在未來的訂單預做準備。根據台灣進口統計顯示,二○一九年十一月起半導體廠加碼進口半導體設備,主要是為了因應傳統外銷旺季、產能回台、轉單紅利的訂單需求,帶動全年半導體設備進口金額年增五二.四%,創近九年最大增速。二○二○年一月在基期墊高下仍維持二五.二%的增速。一月工作天數減少 不減營收成長動能

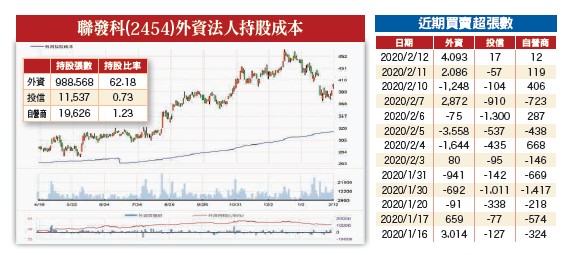

若未來終端產品出貨不如市場悲觀預期,市場對半導體的悲觀看法也將修正。更別說半導體產業走向復甦的最佳證據:半導體設備出貨創高。從半導體設備(出貨)採購變化,可推測半導體廠對於未來產業景氣的看法。受惠於半導體產業製程演進,加上AI、AIoT、邊緣運算、5G等新興應用需求,產業成長趨勢仍相當明確,待市場情緒恢復,看法勢必又會轉趨樂觀!明日氣力 今日給你攢便便根據國際半導體產業協會(SEMI)一月底公布的最新數據,二○一九年十二月北美半導體設備製造商出貨金額為二四.九億美元,月增一七.五%、年增一七.八%,創近一年半新高。其中,主要出口國之一就是台灣,可見台廠已在未來的訂單預做準備。根據台灣進口統計顯示,二○一九年十一月起半導體廠加碼進口半導體設備,主要是為了因應傳統外銷旺季、產能回台、轉單紅利的訂單需求,帶動全年半導體設備進口金額年增五二.四%,創近九年最大增速。二○二○年一月在基期墊高下仍維持二五.二%的增速。一月工作天數減少 不減營收成長動能 若進一步觀察台灣半導體廠一月營收表現,也可看出產業景氣的成長力道,不少公司在一月因過年工作天數減少下,仍可交出月增的成績。例如晶圓代工龍頭台積電(2330),一月營收月增○.四%、年增三二.八%,優於市場預期,連續六個月達兆千億元水準。DRAM代工廠南亞科(2408),一月營收月增三.九%、年增五.七%,創近三個月新高,漲價效益逐漸顯現。另一家記憶體廠旺宏(2337),同樣受惠漲價效益,一月營收月增三.五%、年增二一.九%。就半導體產業操作邏輯上,可先從目前市場看得最悲觀的次族群下手,例如中國營收佔比高、產品用於手機佔比高、股價短線修正幅度大的個股。例如主攻中國市場的手機晶片IC設計廠聯發科,受中國疫情衝擊消費及品牌廠客戶消化庫存的雙重影響,第一季營運將出現兩位數季減的情況,股價自二○一九年年底高點回檔逾二○%。不過,隨著市場對手機產業及5G展望的空方言論越來越多的同時,外資及投信對聯發科的賣壓卻開始縮手,顯示賣壓已宣洩差不多,低接買盤進場,短期的股價底部將慢慢浮現。另因公司仍看好今年5G手機出貨,全年可達四千萬顆,加上5G 晶片單價及毛利率遠大於4G,整體營收仍有十五%以上的成長,毛利率則可持續改善。 華邦電獲利將連三季彈升

若進一步觀察台灣半導體廠一月營收表現,也可看出產業景氣的成長力道,不少公司在一月因過年工作天數減少下,仍可交出月增的成績。例如晶圓代工龍頭台積電(2330),一月營收月增○.四%、年增三二.八%,優於市場預期,連續六個月達兆千億元水準。DRAM代工廠南亞科(2408),一月營收月增三.九%、年增五.七%,創近三個月新高,漲價效益逐漸顯現。另一家記憶體廠旺宏(2337),同樣受惠漲價效益,一月營收月增三.五%、年增二一.九%。就半導體產業操作邏輯上,可先從目前市場看得最悲觀的次族群下手,例如中國營收佔比高、產品用於手機佔比高、股價短線修正幅度大的個股。例如主攻中國市場的手機晶片IC設計廠聯發科,受中國疫情衝擊消費及品牌廠客戶消化庫存的雙重影響,第一季營運將出現兩位數季減的情況,股價自二○一九年年底高點回檔逾二○%。不過,隨著市場對手機產業及5G展望的空方言論越來越多的同時,外資及投信對聯發科的賣壓卻開始縮手,顯示賣壓已宣洩差不多,低接買盤進場,短期的股價底部將慢慢浮現。另因公司仍看好今年5G手機出貨,全年可達四千萬顆,加上5G 晶片單價及毛利率遠大於4G,整體營收仍有十五%以上的成長,毛利率則可持續改善。 華邦電獲利將連三季彈升 記憶體廠華邦電(2344),因DRAM報價持續下跌及二五奈米新製程生產成本相對較高拖累,導致二○一九年第四季毛利率下滑,意外轉虧,單季EPS負○.○五元。年後股價修正也是逾二○%,表現差於同業的旺宏。所幸,公司認為三月起產業會恢復供需秩序,記憶體廠削減資本支出及調整庫存接近尾聲之下,今年供給面將趨於平衡。隨著5G應用帶動記憶體需求,上半年遞延的需求會在下半年快速補上,預期DRAM、NAND Flash及NOR Flash市場將供需平衡,甚至是供不應求。目前法人多預估,華邦電今年第一季營運即能重回獲利軌道,第二季及第三季逐季走揚,若記憶體報價漲勢擴大,獲利就還有上修的空間。以這個獲利趨勢來看,相信對資金仍具有吸引力,可正面看待股價的後市表現。被動元件漲價潮將走更久值得一提的是,在TrendForce下修第一季智慧型手機出貨的同時,也提到年前即面臨供貨緊缺的主、被動元件、鏡頭等,因市場庫存本來就吃緊,加上部分零組件需要大量人工(面臨缺工問題),可能將帶來更為嚴峻的缺料危機,預期原先就醞釀的漲價潮將更為兇猛!近日才傳出武漢肺炎導致被動元件供給銳減,在東南亞等地組裝廠拉貨下,成品庫存天數持續減少,其中常規型0402、0201的缺口進一步擴大,加上復工後回補庫存需求預期心理,常規型 MLCC、晶片電阻第二季報價漲幅上看三成。沒想到隔日又傳國巨(2327)擬針對通路商、EMS 客戶廠自三月起調漲MLCC及電阻價格,漲幅將達約三成,且第二季持續看漲。研判這波被動元件的漲價行情,將因中國疫情而走得更久,有利相關個股的股價表現。

記憶體廠華邦電(2344),因DRAM報價持續下跌及二五奈米新製程生產成本相對較高拖累,導致二○一九年第四季毛利率下滑,意外轉虧,單季EPS負○.○五元。年後股價修正也是逾二○%,表現差於同業的旺宏。所幸,公司認為三月起產業會恢復供需秩序,記憶體廠削減資本支出及調整庫存接近尾聲之下,今年供給面將趨於平衡。隨著5G應用帶動記憶體需求,上半年遞延的需求會在下半年快速補上,預期DRAM、NAND Flash及NOR Flash市場將供需平衡,甚至是供不應求。目前法人多預估,華邦電今年第一季營運即能重回獲利軌道,第二季及第三季逐季走揚,若記憶體報價漲勢擴大,獲利就還有上修的空間。以這個獲利趨勢來看,相信對資金仍具有吸引力,可正面看待股價的後市表現。被動元件漲價潮將走更久值得一提的是,在TrendForce下修第一季智慧型手機出貨的同時,也提到年前即面臨供貨緊缺的主、被動元件、鏡頭等,因市場庫存本來就吃緊,加上部分零組件需要大量人工(面臨缺工問題),可能將帶來更為嚴峻的缺料危機,預期原先就醞釀的漲價潮將更為兇猛!近日才傳出武漢肺炎導致被動元件供給銳減,在東南亞等地組裝廠拉貨下,成品庫存天數持續減少,其中常規型0402、0201的缺口進一步擴大,加上復工後回補庫存需求預期心理,常規型 MLCC、晶片電阻第二季報價漲幅上看三成。沒想到隔日又傳國巨(2327)擬針對通路商、EMS 客戶廠自三月起調漲MLCC及電阻價格,漲幅將達約三成,且第二季持續看漲。研判這波被動元件的漲價行情,將因中國疫情而走得更久,有利相關個股的股價表現。