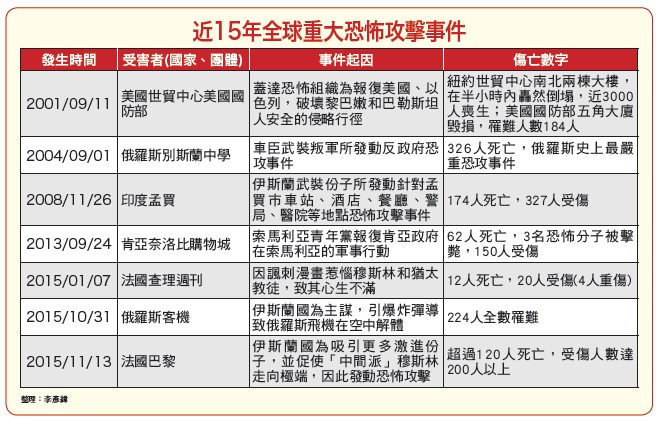

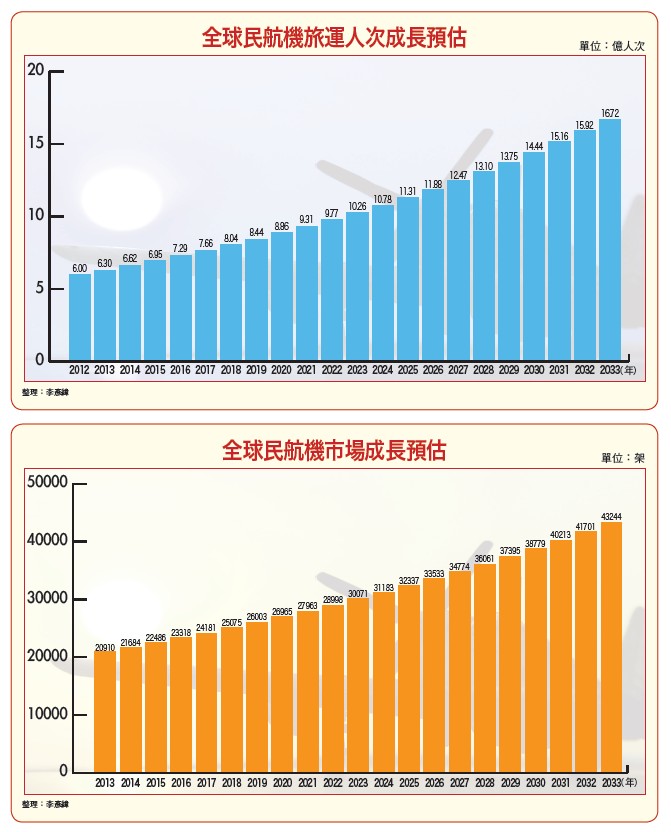

隨著中東地區緊張情勢升溫,地緣政治風險大幅提高,影響所及,各國於國防軍備、反恐戰備裝備支出費用將持續增加,有機會帶動航太、軍工等相關產業鏈後市。近兩年中東地區回教世界中,破壞區域秩序的新亂源─伊斯蘭國(ISIS)快速崛起,透過電子媒體傳播、網路連結播送,連續性的殘忍手段處決俘虜人質的驚悚畫面,引發全球對於恐怖主義的蔓延恐慌。各主要國家持續加強攻擊伊斯蘭國力道最近更因為俄羅斯民航客機遭其以炸彈引爆而墜毀,造成機上二二四人全數罹難,以及法國巴黎遭受ISIS主謀的恐攻事件攻擊,造成其自二次世界大戰後單一事件最多死亡人數,再度喚起世人對過去十五年來全球多起造成嚴重傷亡恐怖事件的痛苦回憶。可以說一時之間,ISIS已成為各主要大國現階段最迫切的追殺目標。隨著法國、俄羅斯擴增投射於敘利亞、伊拉克境內,被ISIS控制地區的海、空軍攻擊武力,以及加強對ISIS境內重要軍事據點,產油工廠及運輸設備等首要攻擊目標的打擊、炸射力道;同時,以美國為首的「自由同盟」反攻聯盟未來也將繼續加強對ISIS的打擊武力,不禁讓人聯想起,隨著各式軍事武器(飛機、船艦、大砲、炸彈、反飛彈防空系統、傳彈槍彈等)用量的增加,未來確定會為全球軍工產業相關大廠帶來龐大預算下的市場大成長商機。國防、反恐軍費增加 軍火供應商狠賺以美國的波音(Boeing)公司為例,由於旗下主力產品,涵括軍事、民用兩大範疇(國防軍事航太業務相關營收占比六一%),隨著未來地區性緊張情事的持續升高,勢必加大對軍工武器的採購用量,也將會增加對如同波音公司之類的「軍火供應商」下單量,大幅推升相關軍工武器市場商機成長力道。同時,波音公司目前也已是全球民航飛機生產、銷售龍頭廠(民用航用業務相關營收占比六一%),具產業領導地位(與最大競爭對手空中巴士(Airbus)兩者合計,占市全球民航機市場高達九三%市占率),根據波音公司發布的調查報告預測指出,未來二十年,單中國一地市場,即需要六三三○架新飛機,總價值約為九千五百億美元(約合新台幣三○.七兆元)。可想而知,未來隨著搭機的客運量持續增加,推升全球民航機購機數量的持續成長,將帶給波音公司驚人的市場商機。 台股盤面上,其實也不乏航太軍工產業相關供應鏈族群,後市將可持續受惠,因為來自波音、洛克希德.馬丁(Lockheed Martin)等軍事武器、民用航空廠大客戶,連續性零組件外包訂單商機,有助於確保公司未來幾年產能利用率及營收獲利成長力道。自然而然,也將因航太軍工產業具備「產業發展成長不受景氣循環榮枯影響」、「各國國防軍事支出仍將持續擴張,有助全球航太軍工市場需求規模連年成長」、「國家國防預算支出金額龐大」的產業特性,有望成為未來獲得法人青睞的標的族群。對比於其他族群,明(二○一六)年乃至於以後幾年,從營運成長前景展望透明度、營收獲利成長力道角度來看,就以大多數股民最熟悉的電子股為例,可以看出明年並無較為具體、讓人驚豔的應用市場商機及成長亮點出現,物聯網、穿戴裝置仍需一段時間才有機會見到大幅度成長榮景;蘋概股則隨著多數法人、自然人已有共識,智慧型手機、平板電腦未來出貨量、年增率,成長動能恐將無法如以往般強勁,相關供應鏈實難有成長性可以期待。航太軍工業 具需求成長僵固性、不可逆性但航太軍工周邊支援型產業卻大不相同,因為來自於市場需求端的下單量及穩定性而言,由於航太軍工產業終端應用市場,不是各國軍方,就是全球動輒數以十億計運輸人次的大型民航機市場,隨著地緣政治風險、區域緊張情勢持續升高,以及大部分國家國民所得長期而言仍穩定成長,使得航太軍工產業具有十分明顯的市場需求「成長僵固性」、「趨勢不可逆轉性」,自然能間接帶動周邊支援型次產業族群長線穩定的成長力道。就航太軍工產業終端市場規模而言,由於不管是航用器機體、發動機,或是電傳操作控制系統、飛航電子系統、內裝等,製造成本均相當高昂,光是民航機市場這一塊,即能產生平均每年約達一千五百億美元(約四.八兆新台幣)的產值規模!以民用航用器目前最常搭載的CFM56發動機為例,由於有波音、空中巴士兩大民航機大廠(兩家合計全球市占率已高達九三%)的奧援,短時間內大幅拉升全球民航客機發動機市場滲透率。民用航空器 僅新引擎換裝產值即二千億美元

台股盤面上,其實也不乏航太軍工產業相關供應鏈族群,後市將可持續受惠,因為來自波音、洛克希德.馬丁(Lockheed Martin)等軍事武器、民用航空廠大客戶,連續性零組件外包訂單商機,有助於確保公司未來幾年產能利用率及營收獲利成長力道。自然而然,也將因航太軍工產業具備「產業發展成長不受景氣循環榮枯影響」、「各國國防軍事支出仍將持續擴張,有助全球航太軍工市場需求規模連年成長」、「國家國防預算支出金額龐大」的產業特性,有望成為未來獲得法人青睞的標的族群。對比於其他族群,明(二○一六)年乃至於以後幾年,從營運成長前景展望透明度、營收獲利成長力道角度來看,就以大多數股民最熟悉的電子股為例,可以看出明年並無較為具體、讓人驚豔的應用市場商機及成長亮點出現,物聯網、穿戴裝置仍需一段時間才有機會見到大幅度成長榮景;蘋概股則隨著多數法人、自然人已有共識,智慧型手機、平板電腦未來出貨量、年增率,成長動能恐將無法如以往般強勁,相關供應鏈實難有成長性可以期待。航太軍工業 具需求成長僵固性、不可逆性但航太軍工周邊支援型產業卻大不相同,因為來自於市場需求端的下單量及穩定性而言,由於航太軍工產業終端應用市場,不是各國軍方,就是全球動輒數以十億計運輸人次的大型民航機市場,隨著地緣政治風險、區域緊張情勢持續升高,以及大部分國家國民所得長期而言仍穩定成長,使得航太軍工產業具有十分明顯的市場需求「成長僵固性」、「趨勢不可逆轉性」,自然能間接帶動周邊支援型次產業族群長線穩定的成長力道。就航太軍工產業終端市場規模而言,由於不管是航用器機體、發動機,或是電傳操作控制系統、飛航電子系統、內裝等,製造成本均相當高昂,光是民航機市場這一塊,即能產生平均每年約達一千五百億美元(約四.八兆新台幣)的產值規模!以民用航用器目前最常搭載的CFM56發動機為例,由於有波音、空中巴士兩大民航機大廠(兩家合計全球市占率已高達九三%)的奧援,短時間內大幅拉升全球民航客機發動機市場滲透率。民用航空器 僅新引擎換裝產值即二千億美元 然而,隨著各家航空公司,對於全機重量更為輕盈、航行運轉更省油,而且整體商轉、飛航、後勤保養等各項相關營運、維護成本更低的民航機需求量正逐漸增加中,由美、法兩國飛機發動機巨擘─奇異(GE)、Snecma合資成立的國際航空發動機大廠「CFM」,傾全力最新開發成功的新世代發動機「LEAP」(推估單顆造價高達約四千萬元美元),因其燃油效率與目前全球最暢銷、市占率最高的民航機發動機CFM56相比之下,省油效益高出一五%。不難想見,後市光全球民航機的發動機汰舊換新熱潮所帶起的二萬餘架市場商機,就十分可觀!根據CFM預估,未來幾年全球窄體客機換裝LEAP發動機市場規模,將可達二千億美元以上,預估自二○一七年起,目前各大航空公司使用中的波音737家族、空中巴士A320家族,將逐漸換裝成新款LEAP發動機。目前全球由波音、空中巴士產銷的這兩類中型客機總數已高達一.二萬架,加上未來陸續還會有新飛機出廠交貨,由此可見相關LEAP發動機換裝市場商機之龐大。航太軍工產業規模大 廠商接單長線穩定由於國內絕大多數航太軍工零組件相關供應鏈,仍以承接與波音公司所需引擎、機身,大部位相關各式航太應用零組件代工及組裝出貨訂單為主,波音公司現階段營收出貨占比,國防軍事與民用航空業務比重約為六一比三九。隨著波音公司未來承接,包含新世代LEAP引擎換裝等民用航空業務接單量持續擴大,勢必會大幅排擠其現有供應國防軍工用零組件的產能。如此一來,也就等同波音公司將會加快、加大滿足民用航空業務接單量所需外包訂單的下單動作與數量,向來與波音公司具有長期穩定合作關係的台灣航太零組件供應鏈廠商,自然很有機會大幅受惠。

然而,隨著各家航空公司,對於全機重量更為輕盈、航行運轉更省油,而且整體商轉、飛航、後勤保養等各項相關營運、維護成本更低的民航機需求量正逐漸增加中,由美、法兩國飛機發動機巨擘─奇異(GE)、Snecma合資成立的國際航空發動機大廠「CFM」,傾全力最新開發成功的新世代發動機「LEAP」(推估單顆造價高達約四千萬元美元),因其燃油效率與目前全球最暢銷、市占率最高的民航機發動機CFM56相比之下,省油效益高出一五%。不難想見,後市光全球民航機的發動機汰舊換新熱潮所帶起的二萬餘架市場商機,就十分可觀!根據CFM預估,未來幾年全球窄體客機換裝LEAP發動機市場規模,將可達二千億美元以上,預估自二○一七年起,目前各大航空公司使用中的波音737家族、空中巴士A320家族,將逐漸換裝成新款LEAP發動機。目前全球由波音、空中巴士產銷的這兩類中型客機總數已高達一.二萬架,加上未來陸續還會有新飛機出廠交貨,由此可見相關LEAP發動機換裝市場商機之龐大。航太軍工產業規模大 廠商接單長線穩定由於國內絕大多數航太軍工零組件相關供應鏈,仍以承接與波音公司所需引擎、機身,大部位相關各式航太應用零組件代工及組裝出貨訂單為主,波音公司現階段營收出貨占比,國防軍事與民用航空業務比重約為六一比三九。隨著波音公司未來承接,包含新世代LEAP引擎換裝等民用航空業務接單量持續擴大,勢必會大幅排擠其現有供應國防軍工用零組件的產能。如此一來,也就等同波音公司將會加快、加大滿足民用航空業務接單量所需外包訂單的下單動作與數量,向來與波音公司具有長期穩定合作關係的台灣航太零組件供應鏈廠商,自然很有機會大幅受惠。 另一方面,由於各式大型航太軍工武器及航空器,如:戰鬥機、直升機、轟炸機、驅逐艦、飛彈快艇、登陸艦、補給艦、潛艦、航空母艦、民航客機、民用運輸貨機……等,絕大多數至少需要一年半以上,甚至長達八年左右的建造、組裝時間;而民用航空器的整機生產、組裝直到交貨,一般也需至少二年以上時間。因此,一旦台灣航太軍工產業相關零組件供應鏈成功接獲來自國際軍事、民用航空公司大廠的訂單,通常也就等同於獲得確保未來幾年挹注營運營收獲利成長動能的大補丸。相較於電子產業往往容易因市場最熱門產品的主流地位快速易位,航太軍工產業相對具有較高穩定發展性,長線營運的可預期、可預估特性,也往往是其他大多數次產業難以企及,也因此容易在盤面缺乏足以帶給投資人激情的族群標的股時,成為最能夠吸納人氣、資金的族群,理當很有機會在台股前景曖昧不明時,承擔起中流砥柱的角色。

另一方面,由於各式大型航太軍工武器及航空器,如:戰鬥機、直升機、轟炸機、驅逐艦、飛彈快艇、登陸艦、補給艦、潛艦、航空母艦、民航客機、民用運輸貨機……等,絕大多數至少需要一年半以上,甚至長達八年左右的建造、組裝時間;而民用航空器的整機生產、組裝直到交貨,一般也需至少二年以上時間。因此,一旦台灣航太軍工產業相關零組件供應鏈成功接獲來自國際軍事、民用航空公司大廠的訂單,通常也就等同於獲得確保未來幾年挹注營運營收獲利成長動能的大補丸。相較於電子產業往往容易因市場最熱門產品的主流地位快速易位,航太軍工產業相對具有較高穩定發展性,長線營運的可預期、可預估特性,也往往是其他大多數次產業難以企及,也因此容易在盤面缺乏足以帶給投資人激情的族群標的股時,成為最能夠吸納人氣、資金的族群,理當很有機會在台股前景曖昧不明時,承擔起中流砥柱的角色。