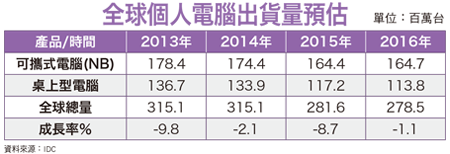

隨著行動裝置崛起,個人電腦出貨量下滑已經不是新聞,不過,當市場萎縮到一定程度後,大者恆大的趨勢,就會讓產業進入寡占市場,個人電腦也不例外。尤其當品牌效應發酵下,缺乏母市場支撐的中小品牌,能夠發揮的空間就更會遭到壓抑。研究機構IDC預估,未來兩年內,全球前十大個人電腦品牌廠至少有兩家必須退出市場,才能解決目前市場過於擁擠的情形。根據IDC的統計資料,聯想(Lenovo)、惠普(HP)、戴爾(DELL)及蘋果(Apple),要不是具有主要市場支援,抑或本身根基穩固,或是具有特殊軟硬體整合能力,因此被市場歸類為前段班,基本上要被洗出市場機率不高。金融危機 台灣雙A飽受驚嚇反觀被歸類到後段班的,則有宏碁(2353)、華碩(2357)、東芝(Toshiba)、三星(Samsung)、清華同方(TongFang)與富士通(Fujitsu)等,IDC分析師Tom Mainelli預期,這兩家退出市場的品牌廠,應該就是在後段班,且由於廠商併購的綜效太低,因此可能將會是自然淘汰。 另外,包括戴爾創辦人麥可戴爾(Michael Dell),以及華碩(2357)執行長沈振來都預期,全球PC出現一波整併重整期,雖然時間不同,麥可戴爾預言將發生在五到七年後,沈振來則認為會發生在二○一七年,不過可以預料的是,對整體經濟規模的台廠來說,競爭壓力將更大。雙A的華碩及宏碁,算是台灣電子產品品牌中發展相對好的兩個。不過也因為之前的發展經驗,當市場進入到行動裝置後,傳統電腦品牌反受制於原本成功的發展經驗,而無法順利轉型,這一點在雙A的發展過程中也有不少案例發生。雙A的崛起,其實是靠二○○八年金融海嘯而起的,因為突如其來,讓全球主要電腦品牌完全來不及因應,而華碩靠著低價電腦Eee PC,以全球領導廠商無法想像的低價策略,迅速擴大了品牌知名度。然而,太過順利的成功並不是一件好事,全球經濟因為金融海嘯急凍,但由於景氣回升呈現V型反彈,對於低價電腦需求僅為曇花一現,華碩因為過多的零件備料而吃足苦頭。宏碁更擅長模仿、衝大規模的策略,當華碩的低價電腦Eee PC席捲全球後,宏碁就靠著量產優勢衝高出貨量,也讓其全球電腦排名一度還擠下惠普,成為全球第一。只不過,宏碁因為傳出向下游「塞貨」的行銷策略導致庫存負荷過重,狠狠跌了一跤,再加上內部高層多次更迭頻繁,經過幾年的體質調整,迄今仍未完全恢復元氣。產業人士指出,金融海嘯不僅讓台灣雙A品牌嚐盡了潮起潮落的震撼,更嚴重的是,它讓原本廠商可以預期的換機潮變成完全不可預測。原本在個人電腦產業,不管是筆電或桌上型電腦,只要英特爾(Intel)推出新款的處理器,或是微軟(Microsoft)推出新款的作業系統,幾乎都可以帶動市場換機潮。索尼VAIO 從一線品牌到一%市占不過金融海嘯卻打亂了這樣的產業定律,不管是英特爾的Sandy Bridge、Ivy Bridge、Haswell、Broadwell,以及目前最新的Skylake,還有微軟的Windows 7、Windows 8、Windows 8.1,以及最新的Windows 10,基本上,都無法有效複製之前的換機風潮。即使Win 10已經推出一段時間,微軟也宣布搭載Win 10的電腦仍持續增加,不過對於整體出貨量並沒有任何幫助,顯示多數使用者仍是在既有電腦上進行軟體升級,而非重新購買一台搭載Win 10的新電腦。法人指出,現在全球PC產業主要遇到幾個問題,首先是週期性的換機潮已不復見,第二是新進業者如蘋果的步步進逼,第三則是平板電腦及二合一電腦的崛起,在在都擠壓傳統電腦品牌廠的生存空間。研究機構預期,退出市場的廠商將是自然淘汰,產業人士也認為,基本上,PC同質性高,因此廠商自身如果沒有在消費者之間建立起穩定的品牌認同度,並全力去擴大新的消費群,最後只能退守基本盤。這個案例以日本品牌索尼(Sony)最為明顯,Sony的電腦品牌VAIO原本還可以在日本市場躋身一線品牌,不過因出貨量無法有效提升,在日本市占率更持續下滑到僅剩一%。儘管Sony在二○一四年二月將VAIO 賣給私募股權投資基金Japan Industrial Partners,也在二○一五年十月重新以高價位品牌再出發,但能否振衰起敝,外界都不看好。

另外,包括戴爾創辦人麥可戴爾(Michael Dell),以及華碩(2357)執行長沈振來都預期,全球PC出現一波整併重整期,雖然時間不同,麥可戴爾預言將發生在五到七年後,沈振來則認為會發生在二○一七年,不過可以預料的是,對整體經濟規模的台廠來說,競爭壓力將更大。雙A的華碩及宏碁,算是台灣電子產品品牌中發展相對好的兩個。不過也因為之前的發展經驗,當市場進入到行動裝置後,傳統電腦品牌反受制於原本成功的發展經驗,而無法順利轉型,這一點在雙A的發展過程中也有不少案例發生。雙A的崛起,其實是靠二○○八年金融海嘯而起的,因為突如其來,讓全球主要電腦品牌完全來不及因應,而華碩靠著低價電腦Eee PC,以全球領導廠商無法想像的低價策略,迅速擴大了品牌知名度。然而,太過順利的成功並不是一件好事,全球經濟因為金融海嘯急凍,但由於景氣回升呈現V型反彈,對於低價電腦需求僅為曇花一現,華碩因為過多的零件備料而吃足苦頭。宏碁更擅長模仿、衝大規模的策略,當華碩的低價電腦Eee PC席捲全球後,宏碁就靠著量產優勢衝高出貨量,也讓其全球電腦排名一度還擠下惠普,成為全球第一。只不過,宏碁因為傳出向下游「塞貨」的行銷策略導致庫存負荷過重,狠狠跌了一跤,再加上內部高層多次更迭頻繁,經過幾年的體質調整,迄今仍未完全恢復元氣。產業人士指出,金融海嘯不僅讓台灣雙A品牌嚐盡了潮起潮落的震撼,更嚴重的是,它讓原本廠商可以預期的換機潮變成完全不可預測。原本在個人電腦產業,不管是筆電或桌上型電腦,只要英特爾(Intel)推出新款的處理器,或是微軟(Microsoft)推出新款的作業系統,幾乎都可以帶動市場換機潮。索尼VAIO 從一線品牌到一%市占不過金融海嘯卻打亂了這樣的產業定律,不管是英特爾的Sandy Bridge、Ivy Bridge、Haswell、Broadwell,以及目前最新的Skylake,還有微軟的Windows 7、Windows 8、Windows 8.1,以及最新的Windows 10,基本上,都無法有效複製之前的換機風潮。即使Win 10已經推出一段時間,微軟也宣布搭載Win 10的電腦仍持續增加,不過對於整體出貨量並沒有任何幫助,顯示多數使用者仍是在既有電腦上進行軟體升級,而非重新購買一台搭載Win 10的新電腦。法人指出,現在全球PC產業主要遇到幾個問題,首先是週期性的換機潮已不復見,第二是新進業者如蘋果的步步進逼,第三則是平板電腦及二合一電腦的崛起,在在都擠壓傳統電腦品牌廠的生存空間。研究機構預期,退出市場的廠商將是自然淘汰,產業人士也認為,基本上,PC同質性高,因此廠商自身如果沒有在消費者之間建立起穩定的品牌認同度,並全力去擴大新的消費群,最後只能退守基本盤。這個案例以日本品牌索尼(Sony)最為明顯,Sony的電腦品牌VAIO原本還可以在日本市場躋身一線品牌,不過因出貨量無法有效提升,在日本市占率更持續下滑到僅剩一%。儘管Sony在二○一四年二月將VAIO 賣給私募股權投資基金Japan Industrial Partners,也在二○一五年十月重新以高價位品牌再出發,但能否振衰起敝,外界都不看好。 VAIO對台灣品牌華碩及宏碁來說,是一個可以借鏡的對象。產業人士分析,不可諱言,台灣品牌給市場第一印象,就是價格低、性能還可以,因為主打消費市場,比較少著墨在商務市場,因此雖然具備高性價比的優勢,但要打入歐美高階市場難度較高,反倒是在東歐、巴西等新興市場銷售量還不錯,但是在缺乏品牌特殊知名度時,很容易被價格導向的品牌對手搶走市場。找出利基 先穩住市占10%基本盤 另一個靠自身的軟硬體生態系而打出一片天的案例則是蘋果,儘管iPhone是貢獻蘋果獲利最重要的主力產品,以出貨量來看,iPhone一年出貨約一.三億支到一.五億支,相較之下,蘋果筆電與桌上型電腦一年出貨量約二千萬台左右,數量上完全無法相比,不過從另外一個角度來看,iPhone使用者反而都是蘋果電腦的潛在使用對象,因為iPhone建立了蘋果的軟體生態系統,蘋果本身光是靠這些iPhone使用者,就比其他競爭對手有更穩定的用戶擴展族群。由於IDC認為,PC出貨量要到二○一七年才會恢復成長動能,不過推升需求回升的主要拉動力量,是在商用電腦市場,至於消費性電腦市場一直要等到二○一九年才有翻身的機會。法人指出,不管是台灣品牌還是日本品牌,或是韓國品牌、中國品牌,基本上品牌廠要避免被市場淘汰,一○%市占率將是基本要求,儘管宏碁之前曾有二○%的高水準表現,但已無法重現,為今之計是要先站穩一○%的目標。以目前華碩及宏碁來看,若是雙方合併,市占率即使出現下滑,應仍可守住一○%的基本要求。台灣電腦品牌廠必須要找出自己的利基點,從產品發展的潮流來看,台灣品牌是不是要繼續深耕在傳統筆電領域?基本上就值得討論。整體而言,隨著二合一(結合筆電與平板)產品崛起,勢必會直接侵蝕原本筆電的市場,尤其微軟推出Surface及蘋果推出的iPad Pro,更直接鎖定筆電而來,甚至微軟還另外加碼推出

VAIO對台灣品牌華碩及宏碁來說,是一個可以借鏡的對象。產業人士分析,不可諱言,台灣品牌給市場第一印象,就是價格低、性能還可以,因為主打消費市場,比較少著墨在商務市場,因此雖然具備高性價比的優勢,但要打入歐美高階市場難度較高,反倒是在東歐、巴西等新興市場銷售量還不錯,但是在缺乏品牌特殊知名度時,很容易被價格導向的品牌對手搶走市場。找出利基 先穩住市占10%基本盤 另一個靠自身的軟硬體生態系而打出一片天的案例則是蘋果,儘管iPhone是貢獻蘋果獲利最重要的主力產品,以出貨量來看,iPhone一年出貨約一.三億支到一.五億支,相較之下,蘋果筆電與桌上型電腦一年出貨量約二千萬台左右,數量上完全無法相比,不過從另外一個角度來看,iPhone使用者反而都是蘋果電腦的潛在使用對象,因為iPhone建立了蘋果的軟體生態系統,蘋果本身光是靠這些iPhone使用者,就比其他競爭對手有更穩定的用戶擴展族群。由於IDC認為,PC出貨量要到二○一七年才會恢復成長動能,不過推升需求回升的主要拉動力量,是在商用電腦市場,至於消費性電腦市場一直要等到二○一九年才有翻身的機會。法人指出,不管是台灣品牌還是日本品牌,或是韓國品牌、中國品牌,基本上品牌廠要避免被市場淘汰,一○%市占率將是基本要求,儘管宏碁之前曾有二○%的高水準表現,但已無法重現,為今之計是要先站穩一○%的目標。以目前華碩及宏碁來看,若是雙方合併,市占率即使出現下滑,應仍可守住一○%的基本要求。台灣電腦品牌廠必須要找出自己的利基點,從產品發展的潮流來看,台灣品牌是不是要繼續深耕在傳統筆電領域?基本上就值得討論。整體而言,隨著二合一(結合筆電與平板)產品崛起,勢必會直接侵蝕原本筆電的市場,尤其微軟推出Surface及蘋果推出的iPad Pro,更直接鎖定筆電而來,甚至微軟還另外加碼推出

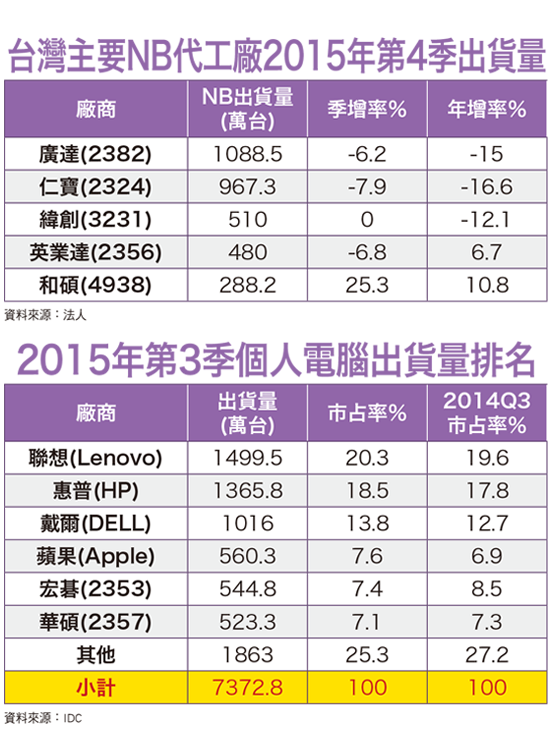

了自家高階筆電Surface Book,這對台灣筆電品牌廠來說,衝擊或許尚未完全發生,但仍不可小覷。全球有九五%筆電是由台灣代工廠生產,不過相較於如此高的代工比重,台灣雙A全球品牌市占率卻還不到一五%,顯示台灣品牌光靠廠商個別的努力,還是無法跟其他品牌競爭對手抗衡,甚至連蘋果都打不過,因此與其遭市場淘汰,還不如先行整合,而且不僅是品牌之間的水平整合,也要整合上下游供應鏈,才有機會再跟其他品牌一搏。擴大經濟規模 避免殺價競爭法人表示,全球個人電腦主要的作業系統,一是微軟,二是蘋果,基本上,這兩大作業系統陣營要整併的機率不高,比較大的機會是各據山頭。不過台灣廠商雖然跟微軟關係不差,但基本上還是屬於被動接受者,微軟說什麼、出什麼產品,台廠就只能照單全收,另外也因為個別廠商的出貨量不夠大,因此在洽談權利金等也無法有比較好的優惠。因此設法擴大規模,才是台廠未來有機會勝出的突破點。另一方面,透過品牌整合,供應鏈也會出現另一波重整,目前台灣前五大筆電代工廠中,緯創(3231)前身是宏碁的製造部門,和碩(4938)則是華碩的製造部門,從出貨量來看,和碩的出貨量始終無法有效提升,雖然號稱電腦五哥,但是在筆電的出貨量仍是相差一大截。因此,若是台灣品牌出現整併,預料和碩就可以集中資源,用在發展智慧型手機、平板電腦的行動式裝置,也可以避免因為要耗費資源在筆電,造成生產效率不彰。至於緯創,法人指出,透過經濟規模的擴大,一方面可以增加採購的議價能力,同時也可以避免因為搶單而出現的殺價競爭。法人指出,不管台灣這兩大電腦品牌未來決定要如何因應產業可能出現的整併期,對於台灣筆電供應鏈都會出現不同的變化,除了最終端的組裝訂單調整外,關鍵零組件也會有所改變。預料訂單集中度增加將是台灣個人電腦市場最明顯的整合,透過更具經濟規模的調整,台系電腦品牌廠還是有機會從後段班重新回到前段班的行列。一旦品牌廠確定整合,目前相關供應鏈的主要供應商,都有機會因為經濟規模擴大而跟著受惠。