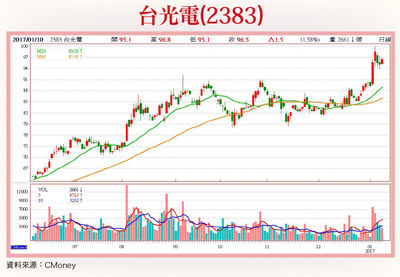

由於美股主要指數目前仍舊維持多頭、高檔盤堅型態未變,且歐股主要指數亦同步創歷史新高、波段新高中,因此對台股而言,短線已形同獲得有效支撐,大盤指數短期間內應不致見到突然轉折、大幅回檔修正跌勢;而市場主力近期也已開始「重出江湖」、「呼風喚雨」,盤面相繼見到多檔挾籌碼面穩定度高、基本面利多題材、消息面股價漲升想像空間大等優勢個股,爭相反轉強彈、大漲出頭,市場氣氛明顯持續偏多。本週理周投研部精選營收財報實績表現亮眼、成長力道強勁,後市產業基本面前景轉佳、營收成長動能有轉強機會,外資、投信爭搶上轎、市場籌碼穩定度升高,股價有機會上演波段漲勢鏢股有:台光電(2383)、神基(3005)、金居(8358)等個股。台光電營收實績表現亮眼台光電(2383):PCB上游原材料「銅箔基板」大廠,現為全球第一大「無鹵素基板」廠,現有產能高達八○%集中設廠於中國大陸。由於全球智慧型手機品牌廠先後指定內部零組件部品,全面導入無鹵素應用基材,因而大幅挹注公司基板訂單拉貨力道。也因為搶進雲端伺服器、車用電子領域市場耕耘有成,以及旗下產品線調整合宜,台光電近幾年營運可說是成功轉型,營收自二○一四年起開始展露強勁成長力道;同時,受惠蘋果大力拉貨效應加持,台光電前(二○一五)年營收、毛利率、全年營運獲利EPS七.五五元同步創新歷史紀錄,去(二○一六)年營收亦續創歷史新高,法人推估全年EPS有望上看達八.三三元左右,交出年度EPS連續三年成長佳績。由於現有在手訂單能見度高,台光電預估今年首季產能利用率將順利維持滿載水準。另外,面對上游原材料─銅箔加工報價持續走高市況,因去年第四季公司未全面反映、轉嫁予客戶,今年首季將開始與客戶群洽商產品調漲報價事宜;預估於產能持續滿載、營運將淡季不淡下,後市成功調高產品價格機會相當大,也可望繼續維持單季毛利率達三○%左右水準。法人機構預估台光電今年全年營收約二三三.一六億元,年增率六.九一%左右,全年每股稅後約益(EPS)約可進一步成長達九.二四元。 神基全球市占率持續拉升神基(3005):台灣強固型電腦和嵌入式軟體及電源產品專業廠。神基公司預期今年第一季營收業績,有望順利延續先前強勁成長氣勢續創新高,交出較去年同期顯著成長佳績。神基同時預估今年「強固型工業電腦」全球市占率仍可望持續拉升,預料今年預設全球市占率目標三○%可望成功達陣,也將因此而進一步帶動營收業績繼續走高。同時,神基亦已積極布局汽車零組件關連應用市場,預期後市可望於受惠全球車市需求量不斷成長帶動效應下,汽車鑄件、機構件產品線營收也將隨之持續走揚,達二位數以上成長年增率。另一方面,神基旗下轉投資華孚科技也將處分中國上海中鎂廠房,處分利益約可挹注四.五億元左右,有望貢獻神基去年第四季EPS約○.八元,全年EPS有機會上看達三元水準,強勢創下自二○○八年以來八年新高水準。法人機構預估神基今年全年營收有機會站上二三○億元大關,年增率約一二.一三%,全年EPS有望持續成長達三.四八元左右水準。銅箔供不應求金居產能滿載金居(8358):台灣銅箔產銷專業廠。因中國大陸持續力推新能源車普及化,且車用電子元件、功能模組應用量亦不斷擴增,加以先前主要銅箔廠皆因營運持續未見起色,因此先後歇業、關廠,造成銅箔產業自去年第二季起,開始見到供不應求熱絡市況,金居的銅箔代工費用;去年以來因此已經持續調漲達一五%~二○%增幅,順利帶動金居前三季營收業績表現相當亮眼。為滿足往來客戶拉貨需求,金居仍將持續擴產、調整產品組合,營運策略主要以做出產品差異化為主,將旗下產品朝向汽車防撞雷達、5G天線、高頻高速等應用領域布局;產能部分也將繼續擴建新產能加入供貨,有機會帶動毛利率、獲利持續成長。目前金居旗下產能仍維持滿載,因此去年第四季再度調漲銅箔代工費;加以所適用電費費率已非夏季電價水準,預估去年第四季合併毛利率優於第三季機會大,營運獲利也將優於第三季水準,有望再創單季歷史新高;今年營收業績表現亦可望持續受惠市場供需仍趨緊俏下,交出優於去年亮眼佳績。法人機構預估今年營收年增率約為一七.○九%,全年營收預估可達六二.八二億元左右,全年EPS約可達四.二九元。

神基全球市占率持續拉升神基(3005):台灣強固型電腦和嵌入式軟體及電源產品專業廠。神基公司預期今年第一季營收業績,有望順利延續先前強勁成長氣勢續創新高,交出較去年同期顯著成長佳績。神基同時預估今年「強固型工業電腦」全球市占率仍可望持續拉升,預料今年預設全球市占率目標三○%可望成功達陣,也將因此而進一步帶動營收業績繼續走高。同時,神基亦已積極布局汽車零組件關連應用市場,預期後市可望於受惠全球車市需求量不斷成長帶動效應下,汽車鑄件、機構件產品線營收也將隨之持續走揚,達二位數以上成長年增率。另一方面,神基旗下轉投資華孚科技也將處分中國上海中鎂廠房,處分利益約可挹注四.五億元左右,有望貢獻神基去年第四季EPS約○.八元,全年EPS有機會上看達三元水準,強勢創下自二○○八年以來八年新高水準。法人機構預估神基今年全年營收有機會站上二三○億元大關,年增率約一二.一三%,全年EPS有望持續成長達三.四八元左右水準。銅箔供不應求金居產能滿載金居(8358):台灣銅箔產銷專業廠。因中國大陸持續力推新能源車普及化,且車用電子元件、功能模組應用量亦不斷擴增,加以先前主要銅箔廠皆因營運持續未見起色,因此先後歇業、關廠,造成銅箔產業自去年第二季起,開始見到供不應求熱絡市況,金居的銅箔代工費用;去年以來因此已經持續調漲達一五%~二○%增幅,順利帶動金居前三季營收業績表現相當亮眼。為滿足往來客戶拉貨需求,金居仍將持續擴產、調整產品組合,營運策略主要以做出產品差異化為主,將旗下產品朝向汽車防撞雷達、5G天線、高頻高速等應用領域布局;產能部分也將繼續擴建新產能加入供貨,有機會帶動毛利率、獲利持續成長。目前金居旗下產能仍維持滿載,因此去年第四季再度調漲銅箔代工費;加以所適用電費費率已非夏季電價水準,預估去年第四季合併毛利率優於第三季機會大,營運獲利也將優於第三季水準,有望再創單季歷史新高;今年營收業績表現亦可望持續受惠市場供需仍趨緊俏下,交出優於去年亮眼佳績。法人機構預估今年營收年增率約為一七.○九%,全年營收預估可達六二.八二億元左右,全年EPS約可達四.二九元。