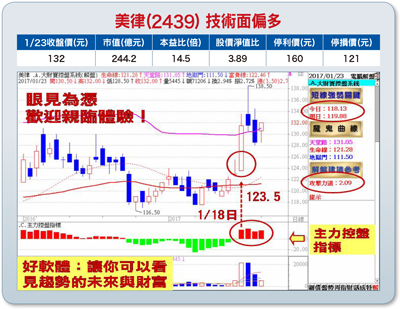

雖然在川普即將掀起全球貿易大戰的過程中,恐將不惜動用邊境稅、懲罰性關稅、退出跨太平洋夥伴協定(TPP)、重談北美自由貿易協議(NAFTA)和反抗世貿組織(WTO)等,試圖打消企業外移的念頭,甚至不排除將中國列為「匯率操縱國」。但另一方面也將大幅調降企業稅率,鼓勵製造業留在美國,以提振美國經濟成長率及就業機會。這一切似乎衝著中國而來,當然台灣也無法置身事外。量縮緩步盤堅震盪 買強不買弱不過,一項政令的推行,需要一段時間來反應,變化速度應該沒有那麼快,至少也要半年以上時間,才會對整體經濟產生較大的衝擊與影響。況且隨著全球景氣皆可望持續穩步復甦成長向上,加上去年第一季國內經濟成長率負○.二三%,具有比較基期相對低的優勢,且台股不論季線、半年線及年線等中長期均線持續呈現多頭排列向上,至少第一季之前不必過於擔心與煩惱,中小型轉機成長股持續活蹦亂跳的盛況不至於改變。尤其隨著董監改選行情及軋空戲碼如火如荼展開,由大同集團大同(2371)及光學鏡頭玉晶光(3406)率先揭開序幕,包括具備董監改選題材之矽晶圓廠中美晶(5473)及具備軋空題材之揚聲器大廠美律(2439)等,都值得留意。個股推薦:美律為電聲產業領導廠,二○一六年八月董事會決議通過,蘇州美特現金增資人民幣五.三億元案,由立訊百分之百子公司昆山聯滔全數認購,立訊取得蘇州美特五一%股權,資金將應用在擴充微型揚聲器產能;十二月公司宣布參與康控-KY(4943)私募案,完成後持股比重將由原先六%提升到一六%。主要利基題材有: (1)業績表現啵棒,去年EPS上看逾九元:受惠全球藍牙耳機市場大成長、娛樂式頭戴耳機出貨旺,以及先前已拿下包括Beats、Bose在內藍牙耳機代工訂單,去年下半年連續六個月營收創新高,儘管十一月是淡季,美律也交出近二十一億元的歷史新高,十二月營收雖未能創新高,仍以十九.九億元年增九二.五四%,創全年單月營收次高紀錄,累計全年營收一六九.一九億元,年增三八.二五%,前三季EPS六.九七元,全年獲利尚未公布,不過,EPS預估將可望輕鬆上看逾九元大關,再創歷年新高。(2)美系外資調高目標價,重申「加碼」評等:隨著藍牙耳機銷售續強,加上與中國大陸立訊合作的蘇州廠預計在今年發揮效益,今年營收可望持續走揚;甚至美系外資預估,耳機佔美律二○一六~二○一七年獲利逾八成,Bose為主要客戶,雖然一、二月受工作天數影響,營收可能略為降溫,不過,三月起可望受惠需求帶動增溫,加上蘋果訂單佔比同步提高,預估蘋果訂單今明兩年對美律獲利佔比將分別達一四%、二五%。看好後市持續成長,預估下半年美律結盟立訊綜效發揮,故給予「加碼」評等,目標價調高至一六五元。配合法人買盤加持,又具備高券資比軋空題材助力,後市行情值得留意(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。操作建議:低接不追高,守穩生命線約一二一元關卡不破,逢低於富貴線至天堂路附近仍可留意,設好停損停利(詳見附圖說明)。

(1)業績表現啵棒,去年EPS上看逾九元:受惠全球藍牙耳機市場大成長、娛樂式頭戴耳機出貨旺,以及先前已拿下包括Beats、Bose在內藍牙耳機代工訂單,去年下半年連續六個月營收創新高,儘管十一月是淡季,美律也交出近二十一億元的歷史新高,十二月營收雖未能創新高,仍以十九.九億元年增九二.五四%,創全年單月營收次高紀錄,累計全年營收一六九.一九億元,年增三八.二五%,前三季EPS六.九七元,全年獲利尚未公布,不過,EPS預估將可望輕鬆上看逾九元大關,再創歷年新高。(2)美系外資調高目標價,重申「加碼」評等:隨著藍牙耳機銷售續強,加上與中國大陸立訊合作的蘇州廠預計在今年發揮效益,今年營收可望持續走揚;甚至美系外資預估,耳機佔美律二○一六~二○一七年獲利逾八成,Bose為主要客戶,雖然一、二月受工作天數影響,營收可能略為降溫,不過,三月起可望受惠需求帶動增溫,加上蘋果訂單佔比同步提高,預估蘋果訂單今明兩年對美律獲利佔比將分別達一四%、二五%。看好後市持續成長,預估下半年美律結盟立訊綜效發揮,故給予「加碼」評等,目標價調高至一六五元。配合法人買盤加持,又具備高券資比軋空題材助力,後市行情值得留意(※基本面資料若有異動,依公開資訊觀測站最新訊息為主)。操作建議:低接不追高,守穩生命線約一二一元關卡不破,逢低於富貴線至天堂路附近仍可留意,設好停損停利(詳見附圖說明)。