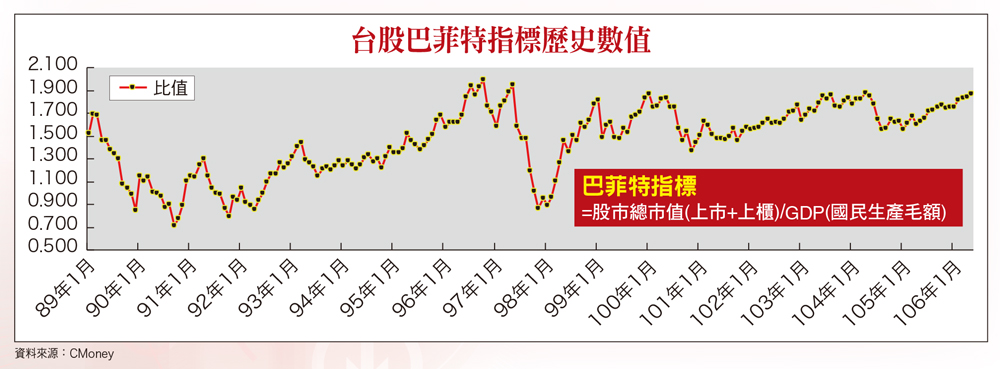

美股日前藉由國內的政治風暴對股市作了一次壓力測試,所幸市場並未出現連續性的失控演出,且經連續三個交易日的反彈,道瓊、S&P500、NASDAQ、費城半導體指數幾乎吞噬本事件當天的跌幅,顯然,多方的籌碼結構仍強,這對台股維持多方格局有加分作用。GDP不增長 台股總市值不可能一直膨脹要推估台股未來發展的可能性,首先觀察目前的歷史位階,再加上台灣的出口動能或外銷訂單增長動能(與競爭力正相關),即可窺得一斑。以一個經濟體的總量觀察,巴菲特指標能幫助投資人了解目前的位階。當然,過去發生的事不代表未來一定重複出現,但以上市櫃總市值與GDP規模總量的比值(巴菲特指標)觀察,長線上的關聯度還是有一定的參考價值。試想,如果GDP不增長,資本市場的總市值不可能一直膨脹,這是一個經濟體胃納量極限值的概念。股神巴菲特於二○○一年十二月時,在富士比雜誌的一篇專文中提到:用股市總市值和GNP的比值,可作為判斷整體股市是否過高或是過低,被泛稱為巴菲特指標,也常被專業法人作為研究市場估值的參考因素之一。由於台灣的GNP與GDP數據差異不大,所以用GDP數據取代,應用效果一樣。此一比值,若大幅降低,代表企業產生的經濟價值,嚴重被低估,買進股票相對有利,會有不錯的投資報酬。反之,如果比值接近歷史循環之高點,代表風險相對提高,但此時的市場氣氛,往往也最樂觀,可以用巴菲特指標提醒自己控制風險。觀察二○○○年以來的台股巴菲特數值變化軌跡,加權指數第二次上萬點是在二○○○年二月(網路泡沫),衝到一○三九三時,巴菲特指標峰值為一.六九五,金融海嘯前的高點出現在二○○七年十月,當時加權指數衝到九八五九,巴菲特指標峰值為一.九九一。 各位也許會覺得有疑問,金融海嘯前的高點沒破萬,為何巴菲特指標數值會高於先前的峰值,主要是二○○二年以後上市櫃公司大幅增加所致,即使指數不漲,上市櫃總市值仍會微幅墊高。所以,不成熟的新興市場較不適用此指標,越成熟的市場參考性越高。以台股而言,二○○三年以後的數值參考度就相對高。也就是說二○○三年SARS襲台事件的低點○.八五五與金融海嘯的低點○.八六三,就可作為台股的底線參考;而一.九九一當然就暫時成為過去極限值參考。距離目前最近的一次台股攻萬,是在二○一五年四月,其巴菲特指標峰值為一.八七四。截稿日加權指數收盤為一○○○七點,上市櫃總市值為三二.六○八兆元新台幣,而經濟部統計處預估二○一七年台灣名目GDP為一七.四六一七兆元,巴菲特數值為一.八六七三,相對距離歷史極限值不遠,提高風險意識是必須的。

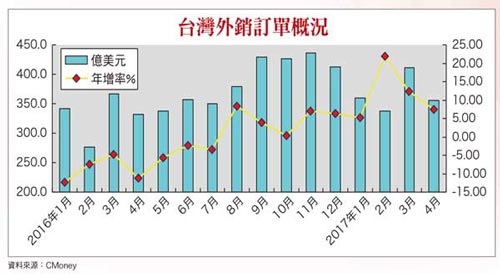

各位也許會覺得有疑問,金融海嘯前的高點沒破萬,為何巴菲特指標數值會高於先前的峰值,主要是二○○二年以後上市櫃公司大幅增加所致,即使指數不漲,上市櫃總市值仍會微幅墊高。所以,不成熟的新興市場較不適用此指標,越成熟的市場參考性越高。以台股而言,二○○三年以後的數值參考度就相對高。也就是說二○○三年SARS襲台事件的低點○.八五五與金融海嘯的低點○.八六三,就可作為台股的底線參考;而一.九九一當然就暫時成為過去極限值參考。距離目前最近的一次台股攻萬,是在二○一五年四月,其巴菲特指標峰值為一.八七四。截稿日加權指數收盤為一○○○七點,上市櫃總市值為三二.六○八兆元新台幣,而經濟部統計處預估二○一七年台灣名目GDP為一七.四六一七兆元,巴菲特數值為一.八六七三,相對距離歷史極限值不遠,提高風險意識是必須的。 外銷訂單增長強度 攸關是否站穩萬點前述二○○○年以來巴菲特指標峰值為一.九九一,若以二○一七年台灣名目GDP預估值回推,等同加權指數約一○六六○點,接下來就觀察中短期指標,如上市櫃公司的預期營收增長動能。換句話說,除了美股走勢的外部變數以外,只要外銷訂單增長力道優於預期,代表未來兩個月整體上市櫃公司營收增長動能可望讓市場有期待性,加權指數就容易站穩萬點,甚至於挑戰一○六六○以上的高點。反之,台股可能只在萬點附近來回穿梭,高檔震盪盤整待變。日前經濟部統計處公布台灣四月外銷訂單數據,外銷訂單僅三五六.一億美元,年增率七.四%,低於原先預估的一六%。主要是受到產業淡季、產品庫存調整期和新舊產品交替期影響,增幅不如預期。數據顯示,電子產品金額九十.九億美元,僅年增四.一%,其中,來自美國和東協的接單比上月共減少二.八億美元。電子產品中,DRAM需求仍旺,但晶圓代工自美國接單減少,因為台廠供應鏈配合美方下半年將推出新產品,進入調整期。只有資訊通信產品表現較佳,金額一○二.二億美元,創下同期新高,成為四月主要增長動能。資訊通信產品訂單多來自歐美,多是與行動裝置、筆電和伺服器有關。台幣升值 侵蝕外銷接單動能統計處預估五月外銷訂單約三五五~三六五億美元,年增率五~八%之間。結論是,第二季雖屬於淡季,但預估第二季成長率在五~八%,雖不如預期卻仍可接受。最後的變數還有匯率,由於今年以來台幣一直維持強勢,據中央銀行統計,今年累計新台幣兌美元升幅逾六.五%,四月外銷訂單若改以新台幣計價,訂單年增率只剩一.二%,已幾乎侵蝕掉外銷訂單的成長動能。累計今年一~四月,外銷訂單一四六四.六億美元,以美元計的增速達二位數,但以新台幣計的增速只剩四.五%,呈現在上市櫃公司的整體營收,容易出現增長低於預期,財報匯損擴大。如果近期外資買盤縮手,大盤的推升動能就容易熄火,投資人必須謹記在心。

外銷訂單增長強度 攸關是否站穩萬點前述二○○○年以來巴菲特指標峰值為一.九九一,若以二○一七年台灣名目GDP預估值回推,等同加權指數約一○六六○點,接下來就觀察中短期指標,如上市櫃公司的預期營收增長動能。換句話說,除了美股走勢的外部變數以外,只要外銷訂單增長力道優於預期,代表未來兩個月整體上市櫃公司營收增長動能可望讓市場有期待性,加權指數就容易站穩萬點,甚至於挑戰一○六六○以上的高點。反之,台股可能只在萬點附近來回穿梭,高檔震盪盤整待變。日前經濟部統計處公布台灣四月外銷訂單數據,外銷訂單僅三五六.一億美元,年增率七.四%,低於原先預估的一六%。主要是受到產業淡季、產品庫存調整期和新舊產品交替期影響,增幅不如預期。數據顯示,電子產品金額九十.九億美元,僅年增四.一%,其中,來自美國和東協的接單比上月共減少二.八億美元。電子產品中,DRAM需求仍旺,但晶圓代工自美國接單減少,因為台廠供應鏈配合美方下半年將推出新產品,進入調整期。只有資訊通信產品表現較佳,金額一○二.二億美元,創下同期新高,成為四月主要增長動能。資訊通信產品訂單多來自歐美,多是與行動裝置、筆電和伺服器有關。台幣升值 侵蝕外銷接單動能統計處預估五月外銷訂單約三五五~三六五億美元,年增率五~八%之間。結論是,第二季雖屬於淡季,但預估第二季成長率在五~八%,雖不如預期卻仍可接受。最後的變數還有匯率,由於今年以來台幣一直維持強勢,據中央銀行統計,今年累計新台幣兌美元升幅逾六.五%,四月外銷訂單若改以新台幣計價,訂單年增率只剩一.二%,已幾乎侵蝕掉外銷訂單的成長動能。累計今年一~四月,外銷訂單一四六四.六億美元,以美元計的增速達二位數,但以新台幣計的增速只剩四.五%,呈現在上市櫃公司的整體營收,容易出現增長低於預期,財報匯損擴大。如果近期外資買盤縮手,大盤的推升動能就容易熄火,投資人必須謹記在心。 5G通信資本支出為長線大趨勢由以上數據顯示,對大盤而言,基本面向上推動的力道被台幣升值抵銷一大部分,再加上六月份仍是傳統出口淡季,加權指數強攻不易,個股表現的結構仍將持續,現階段必須更加重視產業的長線趨勢,讓時間站在投資人這一邊,長線保護短線。五月十二日周刊提到的台揚(2314)即是長線趨勢已啟動的5G通信概念股,在美國積極佈建5G通信衛星之下,快速成長發展期已啟動。與5G通信相關個股再舉一例,IET-KY(4971)產品也與5G相關。IET-KY主要業務為三五族化合物半導體磊晶片,替IDM業者做磊晶晶片代工製造,終端應用集中在微波通訊、雲端運算、資料中心、國防及太空科技等領域。由於全球網際網路傳輸之數據容量越來越大、甚至以倍數以上幅度持續成長,無線寬頻網路以及終端裝置也將逐漸朝更高頻應用領域邁進,尤其未來5G系統將運作在20GHz高頻環境下,對IET-KY所專注之MBE製程將帶來技術上的競爭優勢,其在砷化鎵無線通訊晶片(GaAs pHEMT)擁有技術優勢,未來手機市場可定進階到5G(28~30GHz),估計在二○二○年前制定規格,採用磷化銦HBT為手機功率放大器時,將會是公司的大利基。也因此使得IET-KY成功切入Skyworks、安捷倫、美國國防部等重量級客戶供應鏈,中長期業務成長趨勢明確。二○一七年IET-KY增長動能為擴產以及重啟GaAs業務為,在GaAs部分,過去此一業務成長主軸在於汽車防撞雷達以及行動電話系統相關,展望後續汽車雷達市場仍可高成長,而今年VCSEL面射型雷射在Data Center、3D感測元件可望高度成長。IET-KY也將在下半年有專設機台加入量產,預計可在第三季末之後為GaAs帶來有意義的成長動能。至於整體產能規劃部分,新增之廠房與機台實際量產時間也在第三季末,下半年營收將恢復兩位數之增長動能,法人預估二○一七年營收將較去年成長一二.四%,稅後淨利可望年增二三.二%,預估稅後EPS為三.五四元。近期股價向下修正,將是長線趨勢向上發展前的低基期切入點,無須追價,但值得長線追蹤。圖表一圖表二

5G通信資本支出為長線大趨勢由以上數據顯示,對大盤而言,基本面向上推動的力道被台幣升值抵銷一大部分,再加上六月份仍是傳統出口淡季,加權指數強攻不易,個股表現的結構仍將持續,現階段必須更加重視產業的長線趨勢,讓時間站在投資人這一邊,長線保護短線。五月十二日周刊提到的台揚(2314)即是長線趨勢已啟動的5G通信概念股,在美國積極佈建5G通信衛星之下,快速成長發展期已啟動。與5G通信相關個股再舉一例,IET-KY(4971)產品也與5G相關。IET-KY主要業務為三五族化合物半導體磊晶片,替IDM業者做磊晶晶片代工製造,終端應用集中在微波通訊、雲端運算、資料中心、國防及太空科技等領域。由於全球網際網路傳輸之數據容量越來越大、甚至以倍數以上幅度持續成長,無線寬頻網路以及終端裝置也將逐漸朝更高頻應用領域邁進,尤其未來5G系統將運作在20GHz高頻環境下,對IET-KY所專注之MBE製程將帶來技術上的競爭優勢,其在砷化鎵無線通訊晶片(GaAs pHEMT)擁有技術優勢,未來手機市場可定進階到5G(28~30GHz),估計在二○二○年前制定規格,採用磷化銦HBT為手機功率放大器時,將會是公司的大利基。也因此使得IET-KY成功切入Skyworks、安捷倫、美國國防部等重量級客戶供應鏈,中長期業務成長趨勢明確。二○一七年IET-KY增長動能為擴產以及重啟GaAs業務為,在GaAs部分,過去此一業務成長主軸在於汽車防撞雷達以及行動電話系統相關,展望後續汽車雷達市場仍可高成長,而今年VCSEL面射型雷射在Data Center、3D感測元件可望高度成長。IET-KY也將在下半年有專設機台加入量產,預計可在第三季末之後為GaAs帶來有意義的成長動能。至於整體產能規劃部分,新增之廠房與機台實際量產時間也在第三季末,下半年營收將恢復兩位數之增長動能,法人預估二○一七年營收將較去年成長一二.四%,稅後淨利可望年增二三.二%,預估稅後EPS為三.五四元。近期股價向下修正,將是長線趨勢向上發展前的低基期切入點,無須追價,但值得長線追蹤。圖表一圖表二