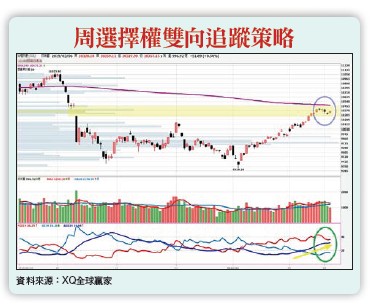

聯準會暫停升息讓美元黑洞無力化後,全球資金在第一季可說是卯足勁搶進風險資產,尤其在陸股,年初透過陸股通進場資金便達一千一百多億。三月四日MSCI公布A股權重由五%調升至二○%,讓滬、深兩市近一個月漲幅進一步飆升至一八%、二五%。即便漲勢如此高歌猛進,現階段A股的本益比仍不到十倍,在新興市場中基期依舊相對偏低,加上MSCI調升權重生效前,外資資金將持續進場,讓東方明珠重新在國際股市上閃耀。對照台股,在資金排擠效應下,台股表現自然不如A股亮眼,加上去年底全球股市修正,台股相對抗跌,反彈空間自然也會受限。先從技術型態觀察,台股已準備挑戰年線反壓,同時在年線附近一○四○○點,也是去年十月空方缺口所在,因此短線整理已是市場共識。配合技術指標分析,目前+DI仍大於-DI,加上ADX斜率向上,表示盤勢主導權仍在多方手中,整理過後仍有機會挑戰年線。再從資金面來看,美元兌台幣維持在三十.八元附近震盪,便是這種不強也不弱的中性匯率,讓台股少了可以一鼓作氣攻上年線的動能。最後看期權籌碼,雖然少了外部資金加持,但外資在台指期未平倉淨多單,近期仍在五萬八千多口附近偏多水位,代表外資對台股仍抱持樂觀態度。自營商選擇權未平倉部位,三月六日為 Sell Call九千多口, Sell Put是二萬七千多口,呈現支撐重於壓力的布局,顯示內資態度也較為偏多。整體觀察,現階段利空因素暫時消除,國際股市氣氛偏多,台股籌碼也是偏多布局,可利用近月合約的溫漲(買權多頭價差)策略進行波段操作。