全球央行轉向降息循環加上撒錢救市後,寬鬆貨幣政策效應已逐步傳導至金融市場,正掀起新一波狂熱的資金行情,不僅帶動美股四大指數相繼創高,加權指數也在外資買盤力捧推上一一六○○點,創下二十九年來新高,進而帶動台股的本益比調升行情。不過,也因本波資金行情買盤過於集中少數個股,且又與基本面脫鉤,造成選股難度大為提高,常會陷入賺指數賠價差的窘境。不想錯過本波行情,又擔心選錯股票的投資人,漲跌貼近大盤的指數型ETF會是不錯的選擇,例如有望成為台股首檔破百元ETF的元大台灣五○(0050),在外資買超慣性改變之前,均可適度多方操作。華為禁令解除 供應鏈將再大洗牌在本月中美談判走向第一階段協議之際,華為禁令緊箍咒也傳出解除的聲音,提振市場多方信心,並激勵費半指數大漲噴出。先前美國半導體廠高通、英特爾、美光等已向美國政府申請對華為出口零組件的出口許可,但均尚未獲准,對此美國商務部長羅斯表示,將在「很短期內」發出允許美國企業出售零組件給華為的出口許可。事實上,目前已有部分美國半導體企業恢復對華為的銷售,包括功率放大器供應商Skyworks、Qorvo及記憶體廠Micron等。或許有人會提出疑問,既然中國已開始積極去美化,就算華為禁令解除、美廠恢復供貨,華為還要回頭採用嗎?美廠重新供貨+陸廠國產化 不利台廠「去美化」轉單這問題的答案,其實華為創始人任正非在九月二十六日的一個商務論壇上就已回答:「華為是不是完全脫離了美國的供應也能生存,這應該是事實。但如果美國公司願意供給華為零部件的時,我肯定要購買,寧可我自己的零部件少生產一點,我也要買,就是為了要維持全球化的問題。我不會走完全獨立更新的道路,這樣最終會是一個封閉的結果。」顯示為了將產品銷售至海外(避免專利障礙),華為還是會採購目前無法完全取代的美國零組件。另根據美國PA廠Qorvo十月底因5G手機銷量增加交出優於市場預期的財測數字,可確定Qorvo產品已重新獲得華為採用。摩根大通預測明年華為新機P40將搭載Qorvo的射頻模組,主因Qorvo高度集成的模組,相較海思及亞系供應商(包含台廠)在Mate 20X 5G所提供更離散的LTE及Sub-6GHz模組,更具低耗能、高效率的優勢。因此,我們預期在美國正式解除華為禁令後,產品較為高階的美廠重回華為供應鏈的機率與數量將大幅增加,市場原先期待台灣IC設計及代工廠的「去美化」轉單效應,能否延續將是未來的觀察重點。近期市場一窩蜂熱炒「去美化」受惠股時,似乎忽略了一個事實,中國產業「國產化」的政策目標仍是不變的趨勢。中國廠唯有採用本土企業(或具有與外商合資公司的實質控制權)材料或零組件,才能獲得政府的補貼。只要中國廠做的出來(有生產能力),就優先下單給中國廠,僅剩中國廠目前尚無法生產的產品才向外採購。換句話說,接獲「去美化」轉單的台廠,仍將面臨「國產化」的挑戰。本益比調升行情 股價易出現超漲由於現階段台股進入本益比調升階段,多數獲得資金簇擁族群評價均已超過合理水準,甚至已明顯超漲,例如接獲去美化轉單的射頻晶片供應鏈,本益比有的已來到三○~四○倍,直逼毛利率近百分百的IP族群。若未來獲利無法再有上修的空間,恐無法支撐高評價太久的時間,更別說一旦台股評價調升行情反轉,評價越高的個股潛在修正空間就越大。觀察指標有PA代工的穩懋(3105)、WiFi晶片IC設計的立積(4968)、WiFi晶片代工的宏捷科(8086)。根據群益投顧分析,自美中貿易衝突開始,華為開始進行替換美廠零組件,在手機射頻晶片方面,藉由海思自製手機PA,並下單給穩懋代工,手機的WiFi前端模組(FEM)開始測試立積產品,比從第四季起替代Skyworks供應鏈位置。在網通產品使用的WiFi晶片方面,華為已在第二季進行認證並開始小量出貨立積,代工廠為宏捷科,第三季起開始大量出貨。如今產品效能具優勢的美廠Skyworks、Qorvo恢復供貨華為,原先市場熱炒的華為唯一供應商、代工廠的故事是否還能說得下去,明年獲利成長性是否還具有那麼大的爆發力,均是接下來需留意的風險。畢竟股價漲多就是最大利空,出現不確定的雜音,就容易引發多殺多的修正走勢,若本益比及獲利均雙雙下修,壓力自然會更大。記憶體風險低於射頻晶片族群此時回頭布局評價相對較低且產品報價已重啟漲勢的記憶體族群,風險將遠小於高評價的射頻晶片族群。根據BusinessKorea報導,記憶體價格正逐漸趨於穩定,NAND Flash價格正面臨自二○一七年三月來的最大漲幅,DRAM價格跌勢則開始趨緩。根據DRAMeXchange的數據,十月底NAND Flash 128GB MLC產品價格為四.三一美元,較一個月前上漲四.九%。 原廠態度也開始轉趨樂觀,三星於十月底公布財報時表示,預估記憶體需求將在第四季逐漸走出深陷已久的谷底,並於明年反彈。晶片價格則已回穩,除了季節性因素帶動,不少客戶正大舉採購累積庫存以迴避貿易戰。近期也傳出三星將在南韓平澤廠和中國西安廠下單採購設備,為明年DRAM及NAND Flash擴產進行布局,被市場視為記憶體景氣儼然呈現觸底回升的訊號。展望二○二○年,因各家DRAM廠商對資本支出較今年保守,預估DRAM供給量僅增加一二~一五%,需求有機會受惠伺服器換機潮及智慧型手機搭載容量增加,需求量可望增加約一五%以上,帶動供需持續好轉,有利價格的穩定性。

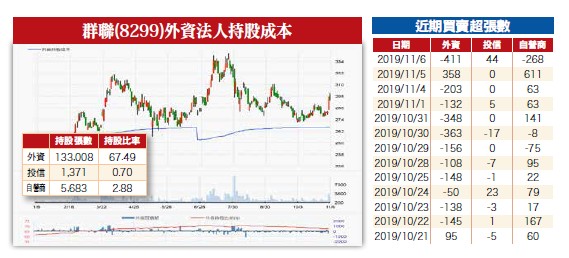

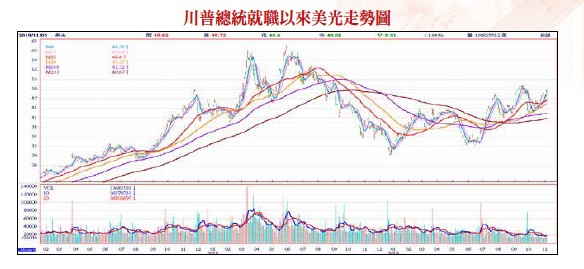

原廠態度也開始轉趨樂觀,三星於十月底公布財報時表示,預估記憶體需求將在第四季逐漸走出深陷已久的谷底,並於明年反彈。晶片價格則已回穩,除了季節性因素帶動,不少客戶正大舉採購累積庫存以迴避貿易戰。近期也傳出三星將在南韓平澤廠和中國西安廠下單採購設備,為明年DRAM及NAND Flash擴產進行布局,被市場視為記憶體景氣儼然呈現觸底回升的訊號。展望二○二○年,因各家DRAM廠商對資本支出較今年保守,預估DRAM供給量僅增加一二~一五%,需求有機會受惠伺服器換機潮及智慧型手機搭載容量增加,需求量可望增加約一五%以上,帶動供需持續好轉,有利價格的穩定性。 原廠產能擴充保守 市場供需持續改善在NAND Flash方面,因目前產業淡季效應顯著,原廠並沒有明顯的動作,仍持續執行控制產出量的策略,甚至對明年整體產業NAND Flash位元數供應量也相對保守(預估成長四○%),低於過去的供應水平,同樣有助改善市場供需。觀察股仍是先前提及手上尚擁有不少低價晶圓庫存的群聯(8299),將成為NAND Flash族群的領漲指標,投資人可視為操作上的台股觀察指標。在國外指標股方面,重新恢復供貨華為的美廠美光也具有參考價值,若近日股價可成功挑戰九月中的波段高點,也會帶動台灣記憶體的比價效應,屆時可留意的買盤動向。

原廠產能擴充保守 市場供需持續改善在NAND Flash方面,因目前產業淡季效應顯著,原廠並沒有明顯的動作,仍持續執行控制產出量的策略,甚至對明年整體產業NAND Flash位元數供應量也相對保守(預估成長四○%),低於過去的供應水平,同樣有助改善市場供需。觀察股仍是先前提及手上尚擁有不少低價晶圓庫存的群聯(8299),將成為NAND Flash族群的領漲指標,投資人可視為操作上的台股觀察指標。在國外指標股方面,重新恢復供貨華為的美廠美光也具有參考價值,若近日股價可成功挑戰九月中的波段高點,也會帶動台灣記憶體的比價效應,屆時可留意的買盤動向。