今年以來,隨著新冠疫情爆發,全球經濟面臨著重大的衝擊。為了挽救墜崖式的經濟衰退,各國政府紛紛出手救市。其中,最受矚目的莫過於美國聯準會的舉措。在接連兩次釋出緊急降息及無限量寬鬆措施之後,停滯的經濟活動再度煥發了生機。截至今日,雖然還有許多經濟數據仍未能回復到疫情爆發前的水準,但也都呈現持續好轉的跡象。

而受到資金氾濫影響最深的,莫過於資本市場。在史無前例的資金簇擁之下,全球主要股市紛紛創下歷史高點。即便新冠疫情新增確診數仍未能控制,近期呈現第二爆發的狀況,但仍難擋洶湧的資金浪潮,讓各類資產價格居高不下。因此後續資金寬鬆環境能否延續,以及聯準會後續可能動向就成了市場關注的焦點。

葉倫可望出線接任財長 市場多抱以期待

十一月二十三日美國總務署(GSA)致函拜登團隊,告知川普政府已經做好準備,拜登得以執行政權交接,正式宣告了「後川普時代」的來臨!市場在慶祝大選不確定性因素的同時,也在迅速的研判後續可能的人事異動。

近期市場熱議,前聯準會主席葉倫有機會出任財政部部長,消息傳出後美股三大指數全面呈現上漲走勢。究竟為什麼市場對於葉倫可能接任財政部長具有如此大的反應呢?

首先,葉倫作為前聯準會主席,任內成績有目共睹,一改柏南克時期打安全牌的做法,在盡量降低對市場衝擊的狀況下,逐步的實現了「鴿派升息」。拉升了聯邦基準利率,讓聯準會有了更多的工具以因應經濟情勢的變化,真正實現了市場期待與政府角色的平衡。

再者,眾所皆知葉倫善於溝通且身段柔軟,在拜登未能同時掌控兩院的狀況下,亟需一個統合朝野意見,並能取得雙邊共識的角色,以利後續政策推動,一此位置葉倫當屬首選。且基於葉倫具備聯準會主席的資歷,與聯準會互動良好,當能避免財政部與聯準會雙頭馬車的窘境。

另一方面,若葉倫果真出線,也代表著拜登的施政主軸,有機會由原先預期的「對企業全面加稅」、「加強監管機制」等面向轉為致力經濟的復甦,這對於多數的傳統產業及中小企業而言無疑是一項大利多,故各界對於葉倫可能出任財長的消息多報以期待。

大鴿派布蘭納德 或將接任聯準會主席寶座

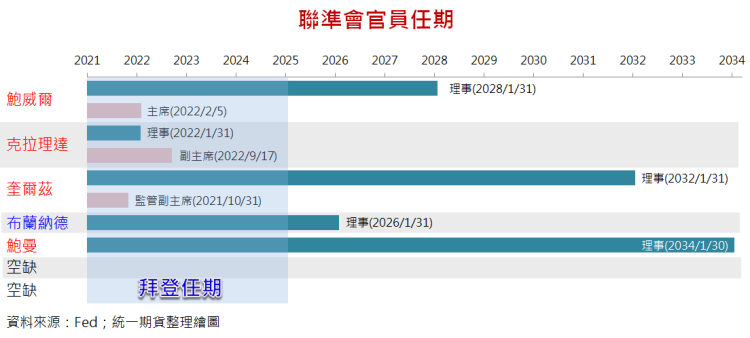

在近期所謂的「消息人士」指稱葉倫將出任財政部長之前,原先的市場預期的熱門人選為現任聯準會理事的布蘭納德。但在傳出葉倫出任財長應成定局後,布蘭納德被視為可能在鮑威爾二○二二年聯準會主席任滿後,接任主席一職的人選。那布蘭納德究竟背景如何,為什麼會屢屢遭到各界點名出任要職呢?

布蘭納德在二○○九年曾擔任過美國財政部顧問,並在二○一○年至二○一三年間接任了財政部副部長,後於二○一四年接任聯準會理事一職至今,可謂經驗豐富。而布蘭納德於聯準會理事任期內一貫的主張寬鬆立場,也被視為具有代表性的「大鴿派」,在近期對外演說中,不斷表達美國經濟的復甦有賴於政府加大財政與貨幣政策支持的看法,立場鮮明。而執此態度的布蘭納德一旦真的就任聯準會主席的寶座,也等同於拜登對外界宣示認同目前聯準會寬鬆政策,並將此做法貫徹到底的決心,此舉當有助於穩定資本市場信心。

雖然有外界質疑,過往新任總統上任,大多採取第一任期的聯準會主席連任的做法。但川普於二○一八年即打破慣例,讓當時第一任期結束的葉倫下台,換上了鮑威爾,一定程度上也讓拜登獲得了解套有前例可循。

而一旦拜登結束了主席任期,依過往慣例雖然理事任期可延續至二○二八年,但應會比照柏南克與葉倫的做法,提前請辭理事離開聯準會。依此推論,就等同拜登掌握了三個聯準會官員任命權。若能順利任命,將大大的提升拜登對於聯準會的掌控力道,川普時代總統與聯準會對立的局面也將不復見。

為了挽救今年突如其來疫情爆發對經濟產生的衝擊,美國政府積極的擴張財政支出救市,根據美國國會預算局(CBO)統計,截至九月聯邦預算赤字已由二○一九年約九八四○億美元暴增至三.一兆美元,聯邦公共債務佔GDP比重,來到了九八%水準。

債務沉重或為遠期隱憂 2021年經濟復甦仍可期待

基於目前經濟復甦仍然脆弱,未來將持續仰賴政府大規模財政刺激以改善經濟環境,這也將使日益惡化的債務狀況蒙上一層隱憂。國會預算局推估,到二○二三年債務將達到GDP的一○七%(超越二戰時期創美國歷史新高),二○五○年逼近二○○%,或許債務問題將會成為未來的引爆點。

但就短期而言,展望二○二一年,經濟復甦的腳步仍將延續。在資金的簇擁之下,各類資產也將持續攀高,未來一段時間裡,或許我們將常常聽到經濟學者或者財經專家對於資產泡沫的警告。但就實務角度而言,只要做好資金控管,合理分配資產並適當的進行避險,對於之後可能的風險或可不需過度擔憂。掌握這一段熊市來臨前的金髮女孩經濟(Goldilocks Economy),或許才是投資人更應該關注的課題。