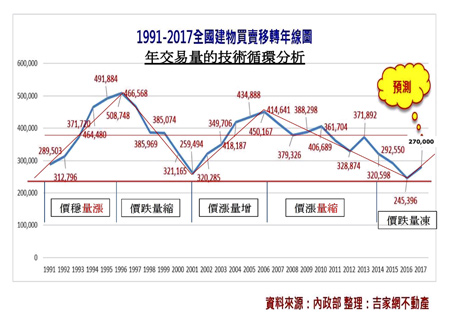

房地產市場的價量關係,如同股票市場,比較常見現象是「價漲量增」與「價跌量縮」,但偶爾也會出現「價漲量縮」與「價跌量增」的價量背離現象,針對健全房市而言,政府應塑造「價穩量增」的環境,只要經濟成長基本面向上,平均所得提升,民眾就會縮短換屋時程,對交易量就有很大助益。然而若在此基礎環境下,房市推動政策不當,就會造成市場炒作而暴起暴落;但若政策推動得宜,就會形成房地產「價穩量增」的良好市場環境。茲就一九九一至二○一七年間,房地產市場的價量發展趨勢現象分析如下:房市價量關係現象一「價穩量增」(1991~1997年):一九九○年之前十年,台灣歷經經濟起飛,GDP大幅成長,人均年所得跨越三千美元,大幅躍進到九千美元,游資充裕,房市股市大好,股市飆漲至一二六八二歷史高點,台北房價高漲四.五倍,一九八九年政策干預,結束八年半的台灣房市第三循環。一九九一年開始,台灣進入資訊代工輝煌十年,房市在谷底之上盤整近六年,但經濟成長率平均在六%上下,人均所得持續遞增,人民生活富裕,且三代同堂轉型,首購需求殷切,換屋需求更強,以致在一九九二至一九九七年間,房市處於「價穩量增」的最佳狀態。房市價量關係現象二「價跌量縮」(1997~2000年):一九九六年房市年交易量創下歷史新高到達五十萬八七四八戶,此時房價雖平穩且逐步加溫,市場一片看好,建商也大肆獵地,但一九九七年亞太金融風暴,引發金融危機,台灣雖倖免於難,但房市就進入「價跌量縮」格局,建商在一九九八至二○○○年間倒閉連連。房市價量關係現象三「價漲量增」(2001~2007年):房地產價格漲跌取決於市場供需,而需求面又分為實質需求與假性需求(短、中、長線投資),當資金氾濫、利率偏低時,資金不是流往股市就是往房市投資,房地產價格就會被一波又一波的接手者推高,短期獲利者越多,投資信心越足,交易量就水漲船高。二○○一年房市低檔,又逢政黨輪替,陳水扁總統擔心銀行逾放比過高引發金融風暴,下令增值稅減半,結果救了房市也救了銀行。二○○三至二○○七年的主升波段房價倍增,交易量也水漲船高,可以說是「價漲量增」的實證。房市價量關係現象四「價漲量縮」(2008~2014年):市場也有「價漲量縮」的「價量背離」的反現象,例如二○○八年全球金融海嘯,房市短期兩季跌幅一二%,此時剛好政黨第二次輪替,經濟成長率落到負成長,馬英九下令遺贈稅率由五○%大幅降至一○%,引發國外資金大回流風潮,房價因此再啟動一波末升段行情,但交易量動能卻推升有限,加上二○一一年實施奢侈稅,使得短線投資者二年內凍結存貨交易,市場交易量急縮,但因遺產稅降低造成資金大量回流,也因為奢侈稅二年內重稅產生市場閉鎖效應,抑制了市場交易量,卻無法壓制市場信心與價格,所以產生價漲量縮的反技術曲線,這就是因外力而造成的市場「價量背離」現象。 房市價量關係現象五「價跌量凍」(2014Q3~2016Q1):二○一四年房市反轉向下後,結束了十多年多頭行情,市場預測未來極度悲觀,投資需求全部撤離,自住需求觀望,買盤急縮至二○一六年交易量創SARS以來新低,全台全年交易量僅二十四萬五千戶,台北市交易量急凍至二萬一千五百戶,不但是「價跌量縮」,且可謂是「價跌量凍」。房市價量關係現象六「價跌量增」(2016Q2~2018Q2):當市場處在反轉向下的趨勢線上,若價格跌幅沒有達到一定的滿足點,市場交易量就持續急凍萎縮(例如前述2014Q3~2016Q1),此時,市場會出現較大鬆動,開始有建商新成屋讓利,殺價程度會是波動中最兇猛的階段,這就是緩跌趨勢中「殺價才能取量」、「價跌量增」的道理,市場才有機會加速趕底。綜上所述,房市長期發展的價量關係,應該處於「價穩量增」的格局對房市健全是最有利的發展,而政府如何建構房市「價穩量增」的良好環境?除了五缺的缺水、缺電、缺才、缺工、缺地等五大問題應極力解決外,筆者一再呼籲的五大健全房市政策如下:(一)加速交通建設網,(二)擴大都會範圍,紓解人口集中壓力,(三)廣建只租不售社會住宅,(四)健全房屋稅制,(五)振興經濟提升所得。衷心期盼政府再創台灣奇蹟,造福民眾安居樂業,讓住者有其屋。

房市價量關係現象五「價跌量凍」(2014Q3~2016Q1):二○一四年房市反轉向下後,結束了十多年多頭行情,市場預測未來極度悲觀,投資需求全部撤離,自住需求觀望,買盤急縮至二○一六年交易量創SARS以來新低,全台全年交易量僅二十四萬五千戶,台北市交易量急凍至二萬一千五百戶,不但是「價跌量縮」,且可謂是「價跌量凍」。房市價量關係現象六「價跌量增」(2016Q2~2018Q2):當市場處在反轉向下的趨勢線上,若價格跌幅沒有達到一定的滿足點,市場交易量就持續急凍萎縮(例如前述2014Q3~2016Q1),此時,市場會出現較大鬆動,開始有建商新成屋讓利,殺價程度會是波動中最兇猛的階段,這就是緩跌趨勢中「殺價才能取量」、「價跌量增」的道理,市場才有機會加速趕底。綜上所述,房市長期發展的價量關係,應該處於「價穩量增」的格局對房市健全是最有利的發展,而政府如何建構房市「價穩量增」的良好環境?除了五缺的缺水、缺電、缺才、缺工、缺地等五大問題應極力解決外,筆者一再呼籲的五大健全房市政策如下:(一)加速交通建設網,(二)擴大都會範圍,紓解人口集中壓力,(三)廣建只租不售社會住宅,(四)健全房屋稅制,(五)振興經濟提升所得。衷心期盼政府再創台灣奇蹟,造福民眾安居樂業,讓住者有其屋。