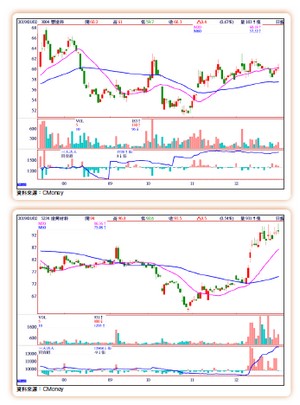

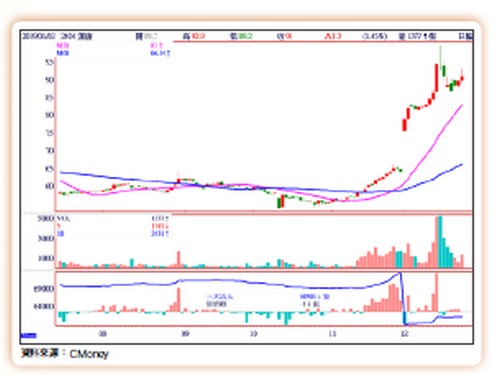

中美貿易大戰衝擊陰影續存,美元指數近期已出現跌破二個半月以來「複合頭部」型態頸線以下走勢,新台幣匯率近期亦見到跌破近三個半月以來,「複合頭部」型態頸線型態。同時,道瓊工業指數、S&P 500指數、Nasdaq指數,目前仍待成功止跌回穩、確定打出底部型態,方能有利與其走勢連動性高的台股,延續中多格局。另一方面,美國經濟發展目前仍續處成長階段(因美國FED仍持續升息步調未變)。綜合以上研判,仍較不利現階段已跌落至年線下的加權指數短線彈勢,台股後市呈現「大箱型整理」走勢型態機會大。本周精選產業基本面前景展望透明度高,合理投資價值浮現,外資、投信搶收籌碼,股價有機會走出波段漲勢鏢股:漢唐(2404)、豐達科(3004)、達興材料(5234)等。漢唐受惠廠務工程案持續開單漢唐(2404):無塵室工程設備廠商,二○一八年十一月營收二三.七四億元,歷史次高紀錄,主因反映其大客戶台積電於台灣持續建廠,十月起開始進入工程施作高峰,漢唐十一月營收表現續佳,月減四.一七%,年增率達九五.二一%,一至十一月營收累計一五二.二六億元,年增率二八.六八%。漢唐表示,除主要大客戶工程施作效益外,目前尚有其他市場、客戶簽約工程同時進行中,有助拉升整體營收。以目前在手廠務工程進度,預估工程高峰期有望自去年延續至今年上半年。漢唐指出,現階段有三大地區工程案陸續進入施作、入帳高峰期,包括台灣半導體產業廠、中國光電及半導體廠、新加坡建廠個案,相關訂單預估可自去年十二月施作高峰期延續至後市,唯客戶後續驗收、營收入帳進度目前仍無法進一步確認。漢唐預估,前述工程完工時程多數將落於今年上半年,有助於上半年營收。漢唐對台灣、中國兩岸半導體廠今年建廠意願、期程樂觀看法未變,預料於廠商追求新製程、新產能、擴大產能規模下,新廠建置需求仍存,相關廠務工程案標單仍將持續開單。唯中美貿易戰為目前最大不確定因素,成為影響漢唐後續接單多寡最主要變數。豐達科在手訂單能見度三至五年豐達科(3004):二○一八年十一月營收二.一四億元,月減○.三五%,年增四二.○九%,一至十一月營收累計二○.四八億元,年增三○.三三%。豐達科為台灣唯一「航太扣件」製造廠,航太扣件、車削件產品約占整體營收達八○%以上,其餘為工業扣件產品。目前航太扣件約佔整體營收六二%、航太車削件二三%左右,車用工業扣件則約一五%,車用工業扣件營運成長動能相對持平,卻可為豐達科挹注穩定獲利、現金流。豐達科於航太應用產品發展進程,首先自引擎螺帽件開始,後續則切入機械加工車削件研製,近五、六年進一步切入螺栓件產品。雖然航太扣件產品自取得客戶認證至獲得訂單、出貨放量需耗費較長時間,唯豐達科目前於航太螺帽扣件、機械加工件產品,已開始進入獲利階段。目前航太認證零組件總數,已達三千五百件以上。豐達科主力產品為航太扣件,在手訂單能見度長達三至五年,營運相對穩定,主要客戶包括歐美引擎大廠GE、Snecma等,近幾年亦成功打入德國航太引擎大廠MTU。展望後市,業界人士預期,應用於商用民航機新世代節能發動機Leap引擎有望增加搭載數量,豐達科於Leap引擎供應鏈取得航太扣件供貨品項數,亦多於前一代CFM 56發動機,為及時消化目前在手訂單,波音(Boeing)、空中巴士(Airbus)二家民航機大廠皆積極拉升產能利用率、擴大交機能量,其發動機主力供貨廠GE、Snecma所需航太扣件供應商豐達科,樂觀看待今年營運展望。達興面板材料外銷持續成長達興材料(5234):二○一八年十一月營收四.○三億元,月減一.○三%,年增一六.八九%,累計一至十一月營收四○.二五億元,年增一二.六二%。達興為面板廠友達(2409)、化工大廠長興(1717)合資成立「光電業特用化學材料廠」,國內客戶約占整體營收八成,外銷客戶逾二○%。今年預計供貨新產品,面板相關應用方面包括液晶、Cover材料、第三代銅蝕刻液、可折疊(Foldable)基板等新產品。半導體相關應用部分,除仍將持續針對高階封裝材料開發相關原料產品,亦同時規劃針對IOT、車用、AI、5G等應用相關間接材料、永久材料進行開發。綠能相關應用方面,今年新產品主要聚焦「鋰電池」應用,規劃推出「鋰電池碳矽負極用高純度矽粉」與「鋰電池電解液耐燃添加劑」二項新產品,持續擴充相關應用原材料產品線。展望今年營運,中國面板廠產能今年料將持續大量開出,達興面板材料外銷有望持續成長,且為因應市場需求不斷增加,達興亦已規劃擴增PSA PI配向膜既有生產線,自一線擴充達三線,看好今年新產線可成功達滿載目標。法人看好達興材料今年可望受惠中國外銷未來持續成長挹注帶動效益,今年整體外銷營收有機會突破三○%,預估全年整體營收年增幅度可望維持八~一二%動能,獲利亦有望持續成長。法人機構預估,達興材料今年營收可望達五五.六一億元左右,全年EPS約八.九三元。