美國媒體於美東時間四月二十二日週四午後稱,拜登政府將要公布一項加稅計畫,內容主要是調高富人的資本利得稅,徵得的稅款將用在教育及社會福利,美股三大指數聞訊以後由漲轉跌。

目前加稅計畫並未造成實質衝擊 不須過度恐慌

此項計畫預計將富人的資本利得稅率從20%上調至39.6%,加上美國聯邦政府本來就有投資收入3.8%的附加價值稅,如果該計畫真的通過,富人面臨的稅率至少為43.4%。除聯邦政府的稅金外,美國州政府也可能會對資本利得課稅,如果把州政府的稅率也考慮進去,以加州為例,資本利得稅將會高達56.7%,紐約州則會高達52.22%。

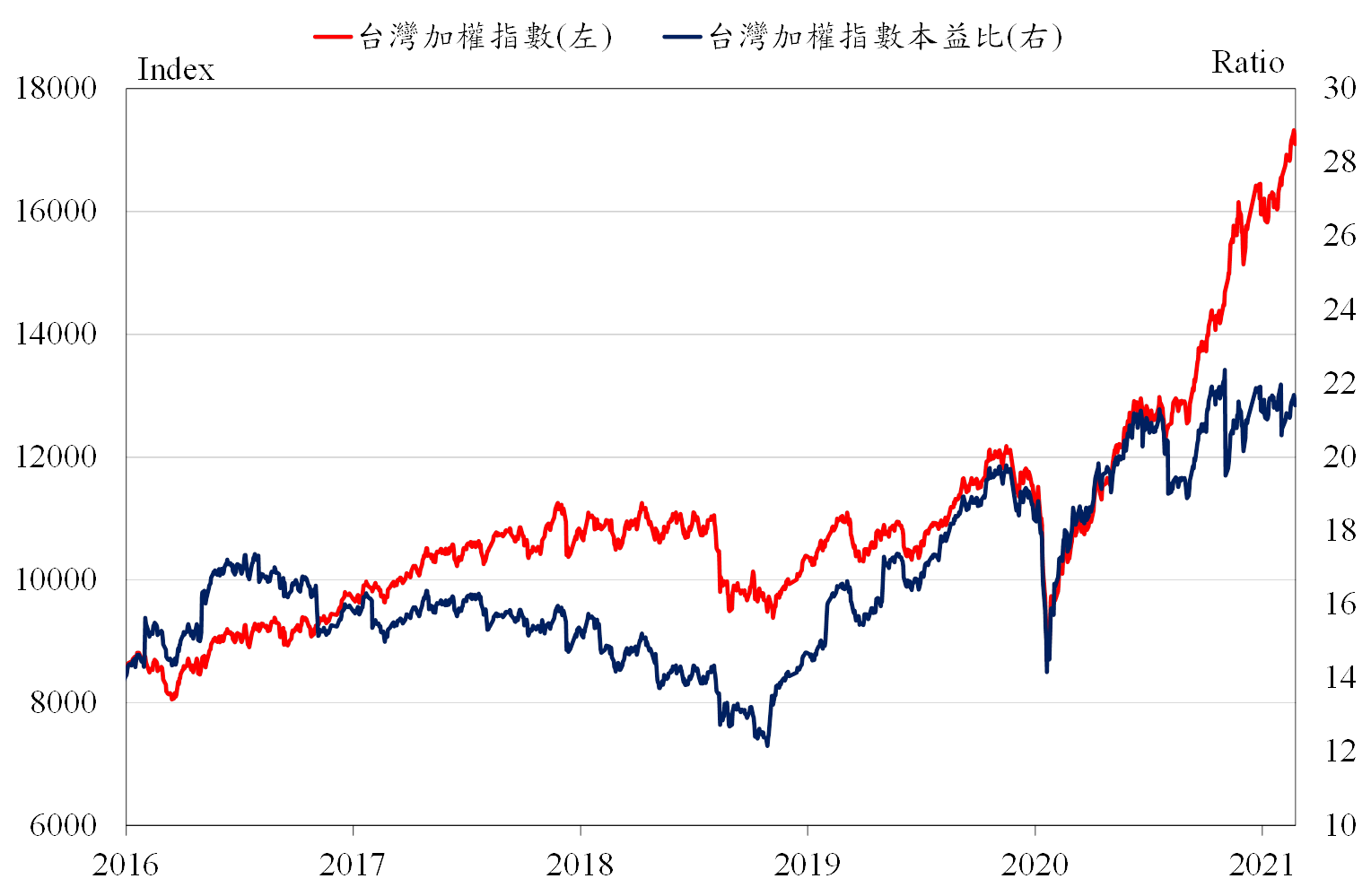

如此高額的稅率果然驚嚇到市場,美國道瓊工業指數從消息公布前的34117.24迅速下跌至33717.45,跌幅將近四百點。這也反映了目前全球各國股票市場指數幾乎都位處高檔,而且大部分都是透過財政政策以及貨幣政策堆起來的,所謂的「上漲靠錢堆,下跌靠風吹」就是這個意思。

其實對富人徵稅這項計畫,對股市的直接打擊並不會太大,因為拜登政府提出這項計畫所設定的門檻是年收入一百萬美元的高收入族群,並不是全面性對個人加稅,除此之外,即便稅率提高確實會降低富人投資的意願,但這不意味富人會將資金全面撤出金融市場,因為現金不會給你利息,所以這些錢終究還是得找到適當的地方停留,在全球利率都保持在低檔的背景下,股市所提供的報酬率還是相對較高的,因此投資人並不需要對此太感到恐慌。

個人稅只是前菜 企業所得稅才是大魔王

二○二○年薪冠肺炎疫情爆發,川普政府推出了CARES法案,規模高達二.三兆美元,而拜登上任後又推出了一.九兆的振興計畫,才剛撒完錢以後,又喊出了三兆美元的基建計畫,這些錢要從哪裡來?加稅!除了增加個人稅負以外,拜登政府因為要推出更大型的財政政策不得不去開源,所以對企業加稅幾乎是箭在弦上。

回顧二○一六年川普上任後,不斷高喊要減稅、放寬金融限制,在這方面川普真的說到做到,於2017/12/22簽署了減稅與就業法案(Tax Cuts and Jobs Act of 2017),將企業的最高累進所得稅率35%修改為單一稅率21%,果然使得當時美國企業的獲利瞬間無痛提升,但在經濟學的角度來看,不過就是政府對企業做了移轉性支付,但不可否認的是減稅確實存在外溢效果,使企業更願意進行投資,但這牽扯到更複雜的結構問題。

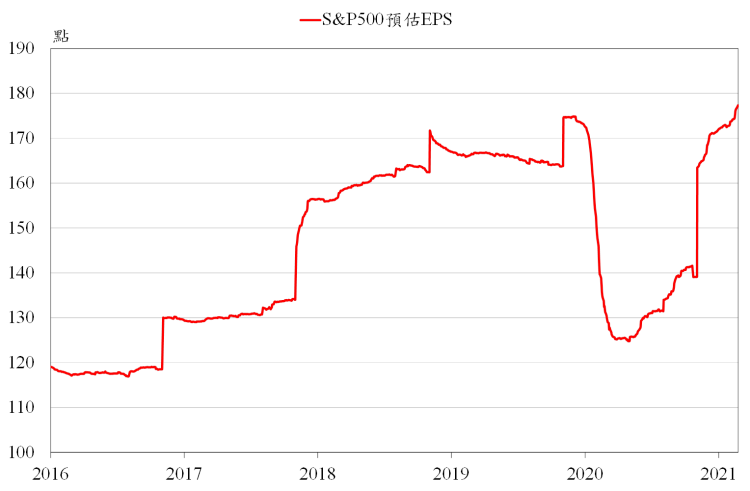

本次拜登政府喊出要將企業所得稅從21%調升至28%,根據高盛(Goldman)估計,如果企業所得稅如計畫上調至28%,可能減少明年S&P500指數的EPS約9%,這對股市的打擊明顯是巨大的,除了盈餘減少以外,企業獲利降低還會降低投資動能,減緩企業成長率,這會使得股市的評價基準下修,也就是所謂的戴維斯雙殺(Davis double-killing),股市下修的幅度不會只有9%。

面對政策不確定性 資產配置更顯重要

過去一段時間我不斷說股市已經位於高檔,震盪加劇的狀況會一直發生,站在景氣循環的角度來看,其實經濟才剛進入擴張期沒多久,因此要把股票全數出清只會讓自己錯過後面的行情,但目前的位置又不如去年隨便買隨便賺,因此在資產配置以及標的挑選上就相當重要。

拜登政府的加稅計畫還需要一段時間才會發酵,我認為真正的震盪可能會發生在下半年以後,但也不會轉為空頭趨勢,投資人應該要保留二至三成左右的現金,剩餘的部分才拿去配置資產。

在配置資產部分我建議一半可以買入低Beta的股票以及本益比較低的族群,作為相對安全的部位,在大盤震盪或是評價調降時受到的衝擊較少;另外一半則可以買進當前的題材股或是景氣循環概念股,在股市上漲時可以享受獲利奔跑,如此一來才能進可攻退可守。