恆大集團財務危機、中國「能耗雙控」政策等市場利空,加劇股市的波動震幅,也造成台灣「ABF載板三雄」-欣興(3037)、景碩(3189)、南電(8046)股價,近期受到拖累而急跌回檔。不過,多家外資法人出具報告力挺,多認為股價表現已過度反應市場利空雜音,仍持續看好ABF載板需求,對三雄的後市營運維持正向看法未變。

ABF台廠三雄股價短線跌深 美系、港系、日系外資齊力護航

ABF族群先前因中國限電政策影響,股價已見到一波明顯回檔,當時外資圈法人即迅速出面定調「後市供應將更為吃緊」。

恆大風暴吹皺台股一池春水,造成台股市場連二個交易日重挫,盤面績優股也跟著遭殃、被砍殺,美銀、里昂、瑞穗證券外資法人挺身而出,不約而同護航台股「ABF三雄」:南電、景碩、欣興,甚至調高股價目標價預期,力挺三雄股價走出錯殺陰霾的心態,可說相當積極。

事實上,就ABF族群股基本面而言,外資、本土法人皆投注相當心力投入研究,得出高度看好後市結論,同時強調,二○二二年ABF漲幅有機會擴大,獲利可望持續上調,因此看好IC載板股未來前景將會是萬里無雲。

中國日前限電,美銀證券最新指出,ABF指標股股價修正已太過激烈。考量ABF市場供應的緊缺,官方限電措施將驅使重要供應商單位售價、毛利率表現,更加亮眼。以南電為例,ABF產能九○%以上位於台灣,因中國限電所受限產能,將可成功為ABF毛利率走高化解。

瑞穗證券同樣指出,市場對中國能源危機的衝擊擔憂,已反映於景碩股價自九月底以來的跌幅中。由於ABF市場強勁的基本面,目前仍未見絲毫鬆動,因此將股價預期拉高至二三五元,外資圈中最高者,屬高盛所喊出的三○○元。

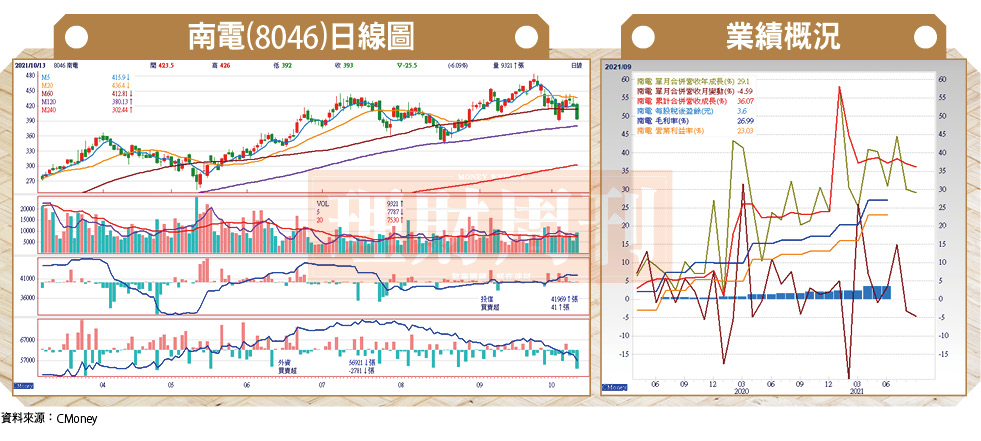

南電已率先公布九月份自結合併營收四五.○七億元,雖然月減四.五九%,但仍年增達二九.一○%增幅,成功改寫同期新高紀錄,同時也創下歷史第三高水準;第三季合併營收一四一.一三億元,季增率一三.○五%,年增率達三四.三四%,續創歷史新高;累計前三季合併營收三七四.五四億元,年增率達三六.○七%,再創同期新高。

載板三雄產能多在台灣 中國大陸限電影響有限

南電表示,九月營收之所以較八月份下滑,主要受到工作天數較少的影響;中國「能耗雙控」政策,儘管因此導致昆山廠產線停機至九月三○日,但實際影響並不大。展望後市營運,由於IC載板仍供不應求,高密度連結板(HDI)旺季需求亦相當強勁,因此公司將續拚「營運逐季成長」目標達標。

瑞穗指出,根據景碩的ABF投資計畫,每月產能將自第三季一七○○萬顆,擴張至二○二二年中二六○○萬顆,二○二三年中,再進一步提高達四○○○萬顆。景碩目前為Nvidia、Xilinx二家全球半導體IC大廠主要供應商,同時也已將超微(AMD)列入新一輪重點客戶。以獲利角度而言,ABF於PCB載板相關產品營收組合中,具備最高毛利率,於二○二一年下半年可達三五%,二○二二年至二○二三年則可上看四○%。

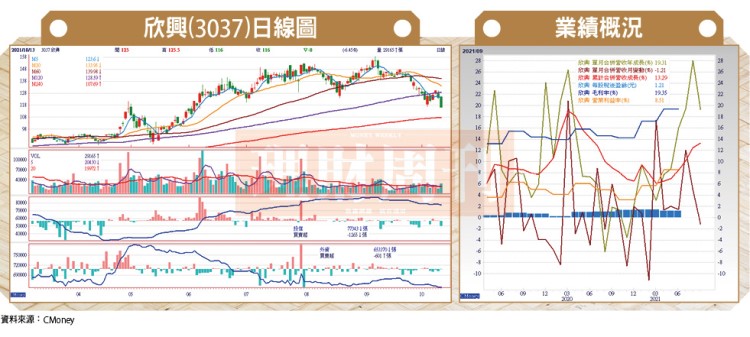

里昂證券指出,欣興因為受到市場投資情緒的影響,股價於九月上旬至十月上旬間,一度下跌達二○%以上。根據調查結果,欣興經營管理階層看好旗下產線產能利用率,可滿載至二○二二年,載板內含價值的增長,也可以輕易抵銷二○二二年PC出貨量的下滑,因此維持「買進」投資評等。

美銀則表示,九月底,中國「能耗雙控」所實施的限電措施,市場憂心恐將進一步延續至第四季,預期ABF載板三雄營運將因此受到影響,股價趨勢因而出現反轉向下。不過,由於三雄ABF載板產能,目前絕大多數位處於台灣,中國限電對欣興、南電所造成影響有限,反倒將因此導致ABF載板的市場供給更加吃緊。

美銀原先預估,ABF載板供給缺口,二○二一至二○二三年,將分別達一一%、一二%、一○%;如果中國於第四季再度祭出限電措施,ABF載板的供給缺口恐將進一步擴大,反而將因此拉長產品漲價周期,增加未來產品售價(ASP)上漲、毛利率走揚空間,產業後市基本面仍舊強勁。

里昂證券認為,儘管近期外部出現流動性風險,加以中國的宏觀調控政策,可能壓抑ABF指標股評價,惟目前股價位階的報酬風險比,散發出誘人氣息,因而建議旗下客戶,現階段為加碼部位的好時機,宜參與長期強力成長題材所帶動獲利成長契機。

電子產業,近來陸續傳出市場利空性雜音,包括記憶體、手機、晶圓代工相關等次產業,皆有供應緊俏、可能即將觸頂傳言。惟ABF載板為少數未來二年內,市場供應仍然吃緊的電子次產業,南電(8046)、景碩(3189)、欣興(3037)因而受到內外資法人高度青睞,後市表現相當令人期待。

ABF三雄前景看俏 美系外資喊新目標天價

ABF載板市場供不應求,產業前景持續看俏。南電指出,由於電腦、網通、「車用」電子等下游終端應用需求仍相當強勁,ABF載板因此供不應求;高階IC載板產能持續滿載中,在手訂單能見度已直透至明年。公司正持續進行產能、產品組合優化作業,正透過「去瓶頸化」方式進一步擴增載板產能。預估ABF載板產能今年共可新增二○%,載板貢獻比重可望突破八○%水準。

美系外資日前所出具研究報告,喊出買進台灣ABF載板三雄廠,給予南電目標價六三五元、欣興目標價二三○元、景碩目標價二六五元,一舉創下外資圈所給予目標價的新天價。其中,欣興因受惠iPhone、iPad、Airpods等新品拉貨,加以ABF載板供不應求,下半年營收可望較上半年大幅成長二一%增幅。

美系外資分析指出,ABF客戶正持續導入更複雜IC封裝技術,因而提高ABF載板使用量,有助於ABF載板價格揚升。其中,主要關鍵需求來自於伺服器板塊,Intel、AMD皆積極卡位資訊中心應用市場,相繼成為欣興的重要大客戶。此外,5G毫米波未來市場滲透率持續增加之下,預料也將帶動欣興BT板營運持續成長。

南電本業獲利表現亮眼 ABF載板產能年增上看二○%

除ABF載板以外,BT載板亦為成長亮點,美系外資指出,二○二一至二○二四年,BT載板市場年複合成長率(CAGR)將達一四%,可自二○二○年五四億美元,成長至二○二四年九○億美元規模。其中,5G毫米波風潮未來將會是一大關鍵動能,台灣BT載板供應商南電、景碩、欣興,料將成為主要受惠者。目前,市場人士大多將關注焦點投注於相關公司的ABF載板業務,但BT載板產業前景同時看俏,看好將可為南電、景碩、欣興營運獲利,帶來明顯貢獻。

台灣IC載板廠南電(8046),今年本業獲利看好可逐季成長,預估今年ABF載板整體產能可增加二○%;旗下三大產品線:載板、系統級封裝(SiP)、高密度連接板(HDI),未來成長動能可期。

產品應用板塊方面,南電持續深耕中央處理器(CPU)、繪圖晶片(GPU)、高階網通及高效運算晶片等IC載板產品應用,以高值化提升尖端產品銷售比重。

觀察三大產品線的載板方面,南電預期今年高效運算、人工智慧應用相關載板產品,銷售可望大幅增加。此外,「車用」運算晶片拉貨需求強勁、小尺寸晶片封裝發展趨勢,以及全球5G基地台持續建置潮,都將繼續推高ABF載板銷量。

系統級封裝板塊方面,南電指出,高階5G手機相機、新世代穿戴裝置、天線模組(AiP)、Type C控制器等,持續增加SiP載板用量,自好未來SiP載板銷售量可望大幅增長。

南電指出,未來將再規劃IC載板新產能擴建計劃,以利持續擴大市場占有率,同時也設定「本業獲利逐季成長」為營運目標。

南電ABF產能明年再增一五% 後年產能可較去年大增四○%

高密度連接板(HDI)業務方面,南電表示,今年度配合高階筆記型電腦需求成長,以及汽車市場應用回溫之下,因而量產固態硬碟、車用資訊娛樂系統、新世代記憶體等應用印刷電路板產品。此外,5G網通基礎建設相關市場需求亦持續強勁,看好高階伺服器、微型基地台主板產品銷量,可望逐年成長。

就產品應用比重而言,今年上半年,PC占南電業績比重約一九%,網路通訊約占四六%比重,消費性電子約占比二一%,車用電子占約八%比重;以營收比重來看,南電目前載板、PCB營收比重,約為八比二,預估ABF載板占整體營收比重,下半年將可超過五○%。

展望未來產能布局計劃,南電桃園南崁錦興廠將持續去化瓶頸製程,同時提升產能規模,目標訂於今年底前完成,預計明年第一季投產。另外,也加速樹林廠ABF載板產能擴建進度,目標訂於明年底前完成,二○二三年第一季正式投產。

南電預期桃園南崁錦興廠投產後,ABF載板產能可增加一四%至一五%。樹林廠擴建投產後,預估可增加約一○%ABF載板產能。

如再加上中國昆山廠今年第二季ABF載板的全產全銷,預估南電今年ABF載板整體產能可增加二○%,明年可再成長一五%,預估至二○二三年,南電ABF載板產能將可較去年底大增四○%增幅。

產能已被包訂至二○二五年 欣興第二季雙率季增

台灣PCB廠及IC載板欣興(3037),財報優於市場預期,高層透露,ABF產能至二○二五年,幾乎已全數完售。欣興公布今年第二季財報,單季淨利一八.二五億元新台幣,年增率達二四.九○%,單季每股稅後盈餘(EPS)一.二五元;累積上半年稅後純益四○.二億元,年增率高達一三三%,上半年EPS 二.七三元,大幅優於去年同期一.二四元水準。

法人機構指出,欣興因受惠產品漲價、產能開出、客製化客戶專案等利多因素帶動,第二季毛利率、營利率,分別季增二.二、二.八個百分點,各達一九.四○%、八.五%,優於市場原先預期。另外,載板營收季增七個百分點,占比達五五%;其中,ABF、BT分別季增八個百分點、季減一個百分點,為四二%、一三%占比。

第三季向來為傳統營運旺季,IC載板市場需求目前仍持續強勁,加以旗下其他產品線:HDI、軟板等,營收亦有所成長,欣興看旺下半年營運。其中,八月營收九五.七一億元,已連續四個月改寫歷史新高;累計前八個月營收六四五.四三億元,亦年增一二.五%增幅。

欣興同時預期,載板今年第三季稼動率,維持七○%至七五%水準;HDI、軟硬板、PCB、軟板則分別可達八○%至九○%、七○%至八○%、八○%至九○%、七○%至七五%稼動率水準。

欣興二○一九年至二○二二年資本支出總額為九九○億元;其中,八五%投資於載板、七五%投資台灣;ABF主力楊梅新廠投資金額約達三○○億元,預期今年下半年,高階產品可開始小量生產,二○二二年投入新產品量產,明年上半年即可充份放量生產。

欣興財務長先前於法說會上提及,IC載板不論ABF、CSP載板,市場需求同樣強勁,「客人都是有多少買多少」;其中,ABF載板產能早已被客戶預訂,二○二五年前的產能,多數已被預訂一空。

受惠於ABF載板供不應求,加以重返蘋果BT載板供應鏈呼聲極高,欣興成功吸引外資法人按讚,除給予「買入」評等外,同時也給出二三○元目標價,與九月二十四日收盤價一四三元相比之下,價差空間相當大,高達七一.九四%。

新產能、旺季效應雙鋒加持 景碩後市營運可望更上層樓

隨著PC、NB、Gaming拉貨需求仍持續,且車用電子板塊復甦態勢漸趨明確,供應鏈廠商觀察,各家IC載板供應廠ABF訂單,已排隊到今年下半年,預期各家載板供應商ABF產能利用率,仍可望持續滿載至二○二二年。

另一方面,ABF材料具備可生產高層數產品優勢,目前應用主流以CPU、GPU、ASIC等高層數、大面積產品為主;未來,應用於通訊產品的AiP模組,可望導入ABF材料生產,應用層面因此進一步擴散至消費性產品,料將可進一步確保各家載板廠ABF產線產能利用率,繼續維持高檔水準,也將有利於ABF報價後市持續走揚。

台灣IC載板廠景碩(3189),受惠IC載板不論是ABF或是BT,皆供不應求激勵下,今年營收業績屢屢衝高;目前,累計前八月營收已年增二九.五%,獲利表現也同步增強。

展望後市前景,隨著時序已進入傳統消費性電子旺季,目前,除了美系廠智慧型手機新品顯現成長動能之外,記憶體用載板需求也見增強。ABF載板方面,因受惠AI、5G、HPC等應用板塊推動力道,市場供需仍持續吃緊。

另一方面,載板所擴充新產能,也陸續將於今年底前貢獻挹注,預期未來受惠旺季效應、新產能挹注下,景碩營運表現可望更上一層樓。

整體ABF市場供給持續吃緊,料將至少延續全年度,景碩將可受惠ABF訂單外溢效益,營收、獲利交出大幅成長佳績,市場法人看好景碩今年EPS有望達六.四元。