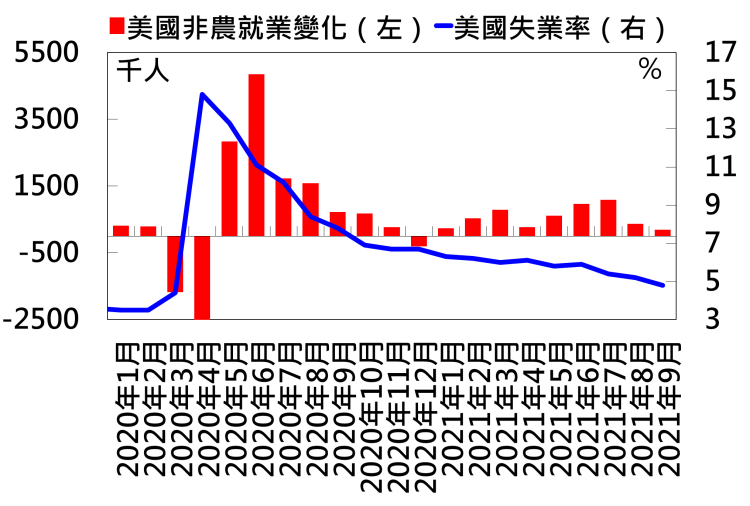

上週五晚上美國公布的非農就業報告,新增就業人數竟然只有19.4萬人,比市場預期的50萬人還要低非常多,美股當天卻沒有大幅下跌,市場看似一切平靜,似乎這份非農就業報告一點都不重要一樣,但真是如此嗎?

猶記得上個月FOMC會後記者會,聯準會主席鮑威爾明確表達:「下一次的非農就業數據不需要太亮眼,只要還不錯(reasonably good)就會維持縮減購債的時程表。」那麼這份數據到底有沒有符合鮑威爾所認為的「沒有太差」呢?

先講結論,我認為FED縮減購債(Taper)的行程表不變,因為這份非農數據並沒有大家直觀上看起來這麼差,下面我來跟大家解析一下。

新增就業人數極低 是因為公部門就業大減

大家看到的非農新增就業是指「整體」新增就業人數,包含公部門(政府單位)及私部門(一般企業),比起關注公部門的就業狀況,我們更在意私部門,因為一般企業才能更精確地反映經濟狀況。

本次私部門新增就業人數高達31.7萬人,但公部門新增就業人數減少12.3萬人,兩者加總就變成大家看到的【19.4萬人】。

市場預期私部門新增就業人數為45萬人,實際上31.7萬人雖然沒有優於預期,但也沒有差太多。

更進一步來看,私部門中的製造業新增就業人數為26000人,甚至比市場預期的25000來得更高,細項數據的狀況弱中透強,並非全盤皆爛。

此外大家要注意到,每個月新的經濟數據公布時,前一個月的數據也會跟著「修正」,而上個月的新增就業人數上修13.1萬人,所以把這個數字加上去這個月的新增就業人數,其實數據並沒有真的很糟糕。

失業率優於預期 勞動參與率降低

此外失業率也是FED很在意的指標,市場預期本月的失業率為5.1%,但實際上公布的數據為4.8%,遠遠優於市場預期。

主要原因是因為勞動參與率從61.8%下降到61.6%,反映出當失業補助金的政策退場後,有很多勞動力就沒有工作意願(在統計上,沒有意願尋找工作的人並不算失業人口)。

但排除掉勞動參與率的因素後,其實失業率也仍然在改善,美國勞動市場依然相當強勁而且保持復甦。

薪資增速優於預期

最後大家再看一下薪資增速的部分,市場預期時薪月增率為0.4%,實際公布的數據為0.6%,一樣遠遠優於市場預期。

薪資增速是一個很重要的指標,因為當勞動市場需求很強(企業很想招聘新人),就會開出更高的薪水來找人。

所以薪資增速優於預期也證明了目前美國的企業營運狀況很火熱,實際上的情況是「想招人但找不到人」,才會導致新增就業人數看起來很爛。

聯準會立場堅定 維持縮減購債步調

綜合以上三點,我不敢說這份非農數據很強,但絕對不是爛到會讓FED停下縮減購債的腳步,直接從金融市場的波動中也能暗示上述觀點。

更直接的觀察美債殖利率狀況並沒有大幅度飆升,縮減購債也只是FED往「貨幣政策正常化」的起始點,我認為投資朋友不需要把Taper視為大威脅,畢竟未來一段時間,貨幣緊縮政策的方向都會持續下去,因此下次的FOMC會議仍然是大機率會宣布開始Taper。

想知道更多財經資訊及產業分析,歡迎投資朋友加入我的群組,在Line上搜尋【@920lttev】以及Telegram上搜尋【money17168】,我都會提供最新的分析師觀點給大家。