一週總有那麼七天 不想上班...

回想剛畢業時的你,是否對職場充滿期待?但經過幾年的社會洗禮,你還對上班感到很興奮嗎?還是充滿著厭世感呢?

生在1990年代的我們,被冠上「厭世代」的標籤,身上不僅背負著沉重的照顧壓力,壓垮我們的更是喘不過氣的經濟壓力,以及對於生活的厭世感。

面對這些問題,我們總是自嘲地說著「我就爛」或是笑稱自己其實很「佛系」不在意。然而,事實上,我們必須面對的是畢業即失業的風險、23K的低薪困境,還有不敢望的買房夢。

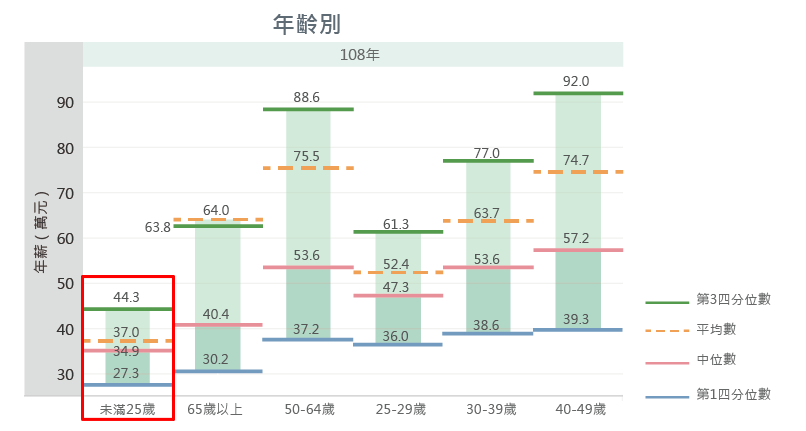

根據行政院主計總處最新統計,15歲至29歲青年的失業率達8.3%,是全體國人失業率的2倍多。剛出社會未滿25歲的勞工,全年總薪資中位數34.9萬元,是所有年齡層最低,意思就是,有超過一半的年輕就業者,連年薪34.9萬都不到。

如何擺脫負債、低薪的窮忙時代,成為了90年後出生的我們,必須面對的事情。

這次《理財周刊》從年輕人的角度出發,透過三步驟帶你一步步走出厭世代。

首先,第一步「拒絕負債」,透過了解背負學貸者的心聲,讓你知道在有學貸壓力下,應該先理債還是先理財。如何擺脫負債,讓信用專家楊瑞芬帶你找出理債與理財之間的平衡點。

接著,第二步「存出第一桶金」,從多數人出社會後的第一桶金目標,來檢視自身財務配置,讓理財達人怪老子用獨特的存錢法,帶你從月光族晉升成為百萬富翁。

最後第三步「學會理財」,面對投資市場多樣化的工具,在本金不多的情況下,財務規劃師郭莉芳教你如何挑出合適的理財工具,一起學會理財,大步向前走出厭世代,邁向人生財富自由的道路。

負債篇

父母輩總告誡著孩子「書讀好,才有好工作」。然而,現今這個時代,好學歷卻無法與好工作畫上等號。「畢業即負債」的情形在年輕世代上更是常態。

根據財團法人金融聯合徵信中心的調查顯示,截至今年4月,學貸總人數達82萬人,平均每人學貸總金額為20萬5千多元,若以1111人力銀行調查大學畢業新鮮人平均薪資28,838元估算,要不吃不喝7個月才能將學貸還完。

畢業生還沒賺到錢,就先被錢追著跑,厭世代該怎麼擺脫負債人生?

近年來政府持續提供學貸的優惠政策,如自107年起,推出「只繳息不還本」措施,讓貸款人可依自身需求及經濟負擔,申請最多4年只繳息,不用償還本金的方式,讓貸款人有喘息期。但是即便如此,每年仍有80多萬人背負著學貸壓力,甚至新鮮人一畢業又要面對低薪窘境,在學貸與低薪的雙重夾擊下,這群新鮮人該如何規劃還款計畫?

投身金融領域20多年的楊瑞芬,觀察著台灣薪資水平的起伏變化,她指出,財富兩極化其實是全球性現象,但現在台灣薪資水平相較鄰近國家低上許多,原因在於台灣產業結構過度僵化,產業沒有正常更迭,社會階層不流動,導致年輕人的薪資停滯不前。

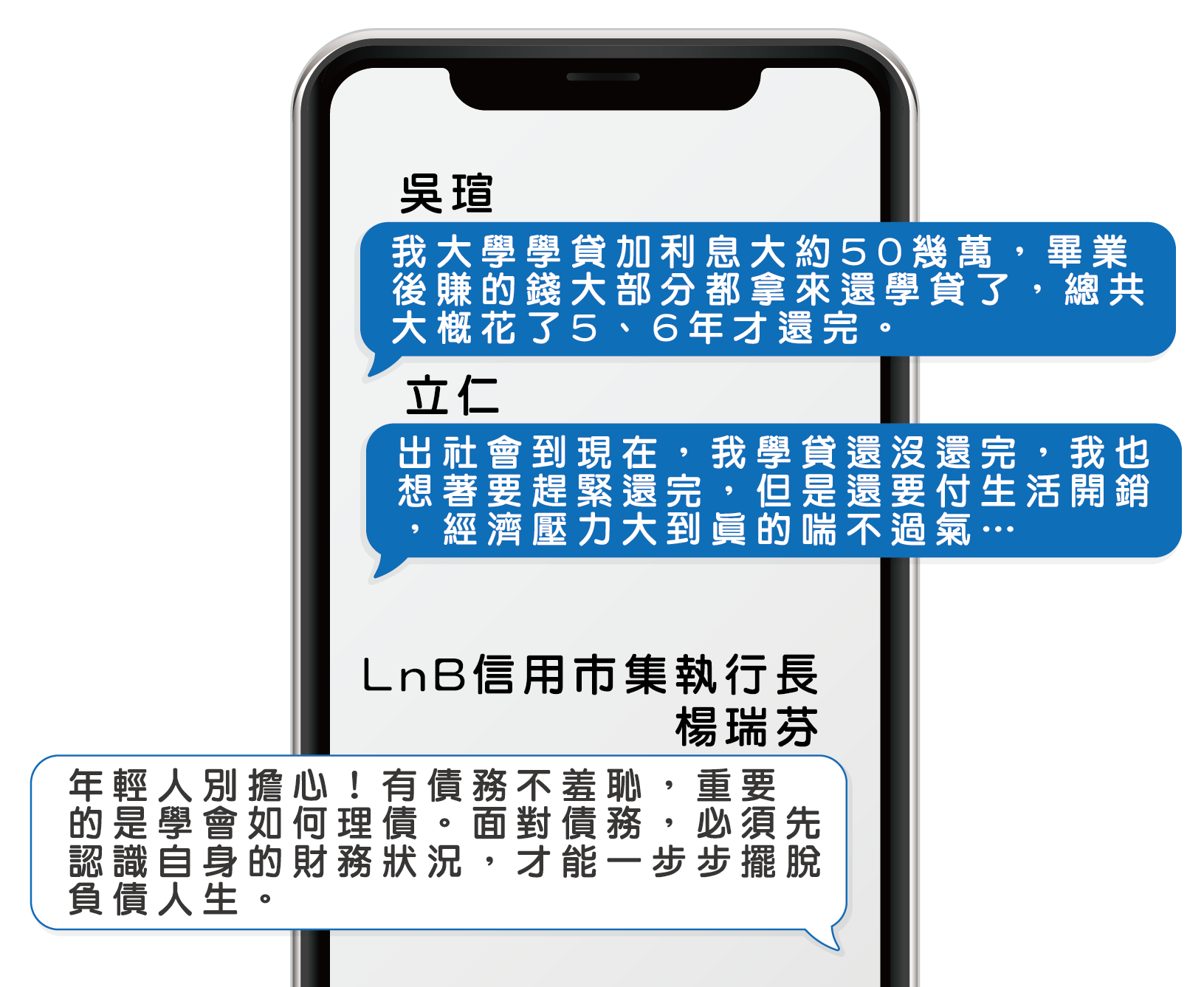

面對大環境普遍薪資水平低落的情況,25歲在媒體業工作的吳瑄認為,低薪雖然對自身衝擊不明顯,但整體社會M型化越來越嚴重,房價也越來越高。為了追求更高薪資,30歲的立仁則是選擇出走台灣,「工作幾年發現薪水太低,外派到國外雖然比較辛苦,但薪水比較高。」

談起年輕人的工作型態,楊瑞芬有感地說,許多年輕人追求零工經濟,當作是副業,卻忘了主業的重要性,「我認為年輕人應該提升自己在工作上的核心價值,才能往上追求更高的目標。」

學會理債已是人人必須面對的課題,楊瑞芬強調,背負學貸壓力並不可恥,重要的是,學會利用學貸僅0.9%的利息,去投資自己,讓自己有能力賺取高過利息的報酬,並同步還款藉由良好的信用獲取低成本的資金,建立起良善的循環,才能同時兼顧理債與理財。

其實每個人的還款能力都不一樣,如何還款沒有標準答案,但是盡早開始規劃,才能越早迎來「零負債」人生。

將收入分成三等份,三分之一先拿去還學貸,剩下各三分之一再作為生活支出及儲蓄、投資。

其中儲蓄、投資的部分可再將各一半金額配置在固定報酬及風險較高的投資工具,如存款、股票等,讓資金分散風險。

存錢篇

擺脫沉重的學貸壓力後,看了看自己每月進帳的薪水,僅有3萬元。這樣的日子,90年後的你,還有機會存到人生的第一桶金嗎?

答案是「絕對有機會!」

儲蓄從古至今都是累積財富的不二法門,存錢的重要性不言而喻,但即使在了解儲蓄的重要後,對於許多月薪只有3萬的新鮮人來說,每月的房租、生活費等等開銷都不足以應付,人生的第一桶金看似遙遙無期...

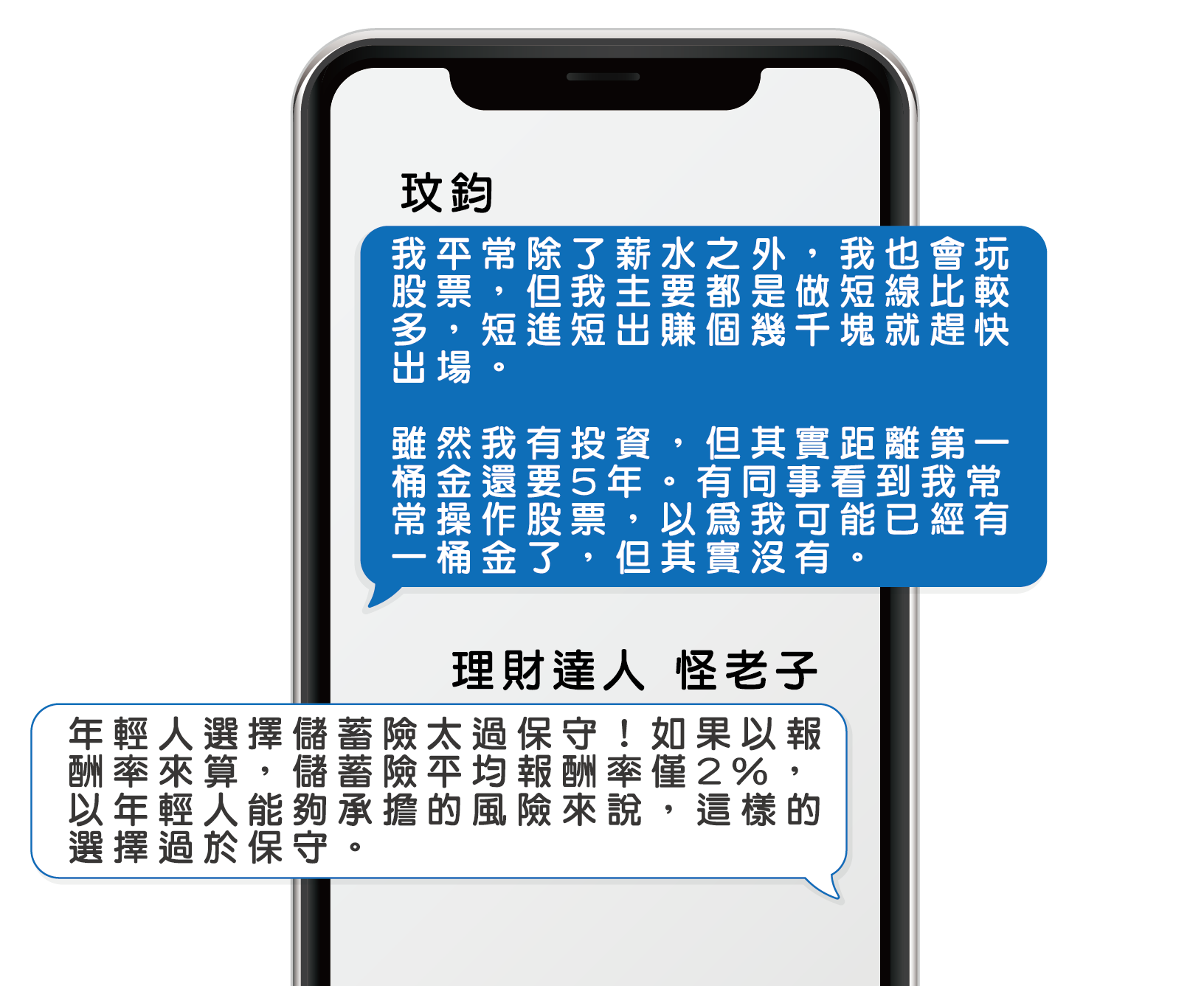

深受父母的財務觀念影響,28歲的玟鈞目前在金融業擔任理財專員,對於財務規劃採取保守、風險兩兼顧的策略。 如何快速存到人生的第一桶金,是玟鈞及多數年輕人的短期理財目標。理財達人怪老子認為儲蓄雖重要,但許多人卻存在儲蓄盲點,「很多人以為存錢是用收入減去支出,剩下的才存起來,但應該是先把錢存起來,剩下再當作支出使用。」

怪老子笑稱,「信封袋存錢法」就是一種簡單又實用的方法,觀念在於先存錢,後消費,而信封袋只是用來執行預算的工具。他建議可將每個月支付開銷的錢,全部放入信封袋中,每從信封拿出一張鈔票時,就會看見剩下多少錢,進而提升花錢的警覺性。

怪老子認為,先抓出每個月的預算,就知道自身能有多少開銷,才不會把錢都花掉。「投資理財第一步,要先有錢。要有錢就必須存錢,才能將錢滾錢,越賺越多。」 現今坊間流傳的存錢方法百百種,方法沒有優劣之分,選擇何種方式幫助自己儲蓄,重點在於是否能持之以恆。

理財第一步,就從存錢開始,現在起,自己的錢自己存!

先列出年度存款目標 ,接著編列生活各項支出 ,建議列為整數,可以多估,但盡量不要抓得太剛好。接著計算出每月總花費,將當月可以自由動用的金額,全部放在信封袋裡。信封袋的主要任務就是管控這些費用。

理財篇

相信許多人都聽過「用錢滾錢才能賺大錢!」這句話,但月薪僅3、4萬的年輕人,除了存錢,還有什麼方法可以累積財富。其實,現今有許多種簡單又方便的投資工具,讓初入社會的新鮮人,快速進入投資市場。

近兩年台股持續走多頭,前段時間航海王、鋼鐵王撐起台股半邊天,在台股熱潮下,吸引許多年輕人進入股市。根據證交所統計數據顯示,2020年新增開戶人數達67萬人,全台總開戶人數成長至1,124萬人,占人口總數比重47.3%,意味著平均每2位國人就有1人參與股市投資。

回想過去大學剛畢業時,郭莉芳坦言自己曾是口袋一毛不剩的月光族,「剛出社會,我的薪水只有2萬5,付了房租跟生活開銷,根本無法存款。」從零存款到現今成為理財達人,郭莉芳根據自身經驗及觀察認為,年輕人應該先對自身資金進行控管,「有多少錢,做多少事。」

郭莉芳建議,年輕人可以透過「136法則」進行自我財務分配,將每個月的薪資10%用於風險管理,例如保險。30%則是進行儲蓄及理財,剩下60%的錢才是用於生活開銷。

現今市面投資工具種類眾多,年輕人該選擇哪種工具入手,郭莉芳舉例,現今台股ETF如0050,即可用零股慢慢累積,或是可以將資金放置台灣科技類的相關基金,都是不錯的投資方法。她指出,年輕人不用等到存了一筆錢才進去投資,投資看的是長期穩健的獲利報酬,而非短期的投機行為。

將收入的6成作為生活開銷、1成作為風險保障(保險),剩下3成儲蓄或當投資本金。每月儲蓄率至少要達到月薪的20%或30%,「月光族」則可從每月存10%開始,如月薪3萬,至少要求自己月存3000元,再逐漸把目標上調。

監製|洪子晴

企劃、採訪|黃立安

設計|張繼元

Copyright © 2021 Moneyweekly Publishing Ltd. All Rights Reserved. 本網站版權屬於 理財周刊股份有限公司 所有,未經本站同意,請勿擅用文字及圖案