葛瑞絲的故事可能在台灣複製嗎?56606' />

葛瑞絲的故事可能在台灣複製嗎?56606' />

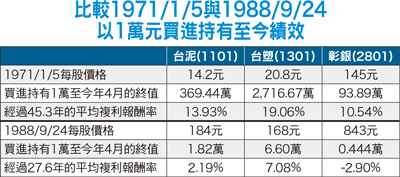

二○一三年三月,全球財經媒體討論一位人瑞捐獻七百萬美元給母校大學的故事。引起話題的主因是,她的主要財富來源竟然是在一九三五年購買的三股股票。故事主角是葛瑞絲(Grace Groner),她從大學畢業後,即進入亞培藥廠擔任秘書,她以每股六十美元購買自家公司股票,三股共一八○美元。當她在二○一○年(經過七十五年後)過世時,她的亞培股票價值超過七百萬美元。買進持有且再投資的複利效果追蹤葛瑞絲的交易紀錄,發現她不但從來不賣出,還將股息再投資,形成投資學所謂的買進持有策略(buy and hold),亦即持續抱持新發放的股票股利,而且將收到的現金股利再投資,因而形成複利成長效應。我用實際數字說明利滾利的複利效果。如果報酬率是五%,一八○元經過七十五年,將成為六九九○元。如果報酬率是一○%,則將成為二二八九四一元。當報酬率等於一五.一三%時,剛好等於七百萬元,這就是葛瑞絲財富的來源。一五%的股票報酬率算高嗎?在台灣可能發生嗎?買進持有vs.買低賣高波段操作以民國六十年至今年四月底,台泥、台塑與彰銀股價為例。彰銀最高價是一○七五元(一九八八年八月二十三日台股一萬二千點),最低價是九.五二元(二○○九年二月二十四日金融海嘯期間),台泥股價在七元至三百元之間,台塑是十三.六五元至一六八元之間(圖一)。彰銀明顯最活潑,最適合投資人買低賣高來回操作。但若投資人像葛瑞絲一樣,採取買進持有策略,結果會是如何?假設在一九七一年一月五日,以台泥每股十四.二元、台塑每股二十.八元、彰銀每股一四五元,各買進一萬元零股,收到股息以除息參考價繼續買進,到今年四月底,這一萬元分別變成:台泥三六九萬,台塑二七一七萬,彰銀不到九十四萬(圖二)。年化報酬率分別是一三.九三%、一九.○六%及一○.五四%。這有兩個啟示:第一,台塑的報酬率比美國亞培藥廠的一五.一三%高;第二,股票報酬率高於一○%,這就是投資學界所謂的「股票風險溢酬之謎」,經濟學與財務學家至今仍無法解釋為何股票平均報酬如此高。 如果買在最高點,結果如何?「股票風險溢酬之謎」是指股票價格波動大、違約風險高,但在平均之後報酬率仍有約一○%。再假設另外一種狀況,投資人很不幸在一九八八年九月台股最高點進場,分別以台泥每股一八四元、台塑一六八元、彰銀八四三元,各買進一萬元零股。在買進持有策略下,到今年四月底,這一萬元分別變成:台泥一萬八千二百元、台塑六萬六千元,彰銀只剩四千四百元。年化報酬率分別是二.一九%、七.○八%,以及負二.九%。也就是說,如果買對股票,買錯時點也無所謂。投資組合與分散風險的重要附表的數字告訴大家,如果在一九七一年以一萬元買入台泥、台塑、彰銀零股,各占三分之一,到今天財富仍然有一千萬以上,平均報酬一四%。如果是在股市最高點進場,採取各放三分之一的策略,也可以保有七%報酬。因此,我們要檢討,為何絕大部分散戶賠錢?主要原因:第一,迷信明牌,將所有資金押在特定標的;第二,將賺錢的股票賣掉,把資金加碼到下跌的股票,希望攤平,夢想創造百戰百勝的完美交易紀錄。最後,我要點出葛瑞絲的錯誤投資行為。她一生都在亞培藥廠工作,根據報導,她手上的股票僅有亞培,所以,她的人生、工作、財富全押在亞培。雖然她押對,但這是很冒險的行為。

如果買在最高點,結果如何?「股票風險溢酬之謎」是指股票價格波動大、違約風險高,但在平均之後報酬率仍有約一○%。再假設另外一種狀況,投資人很不幸在一九八八年九月台股最高點進場,分別以台泥每股一八四元、台塑一六八元、彰銀八四三元,各買進一萬元零股。在買進持有策略下,到今年四月底,這一萬元分別變成:台泥一萬八千二百元、台塑六萬六千元,彰銀只剩四千四百元。年化報酬率分別是二.一九%、七.○八%,以及負二.九%。也就是說,如果買對股票,買錯時點也無所謂。投資組合與分散風險的重要附表的數字告訴大家,如果在一九七一年以一萬元買入台泥、台塑、彰銀零股,各占三分之一,到今天財富仍然有一千萬以上,平均報酬一四%。如果是在股市最高點進場,採取各放三分之一的策略,也可以保有七%報酬。因此,我們要檢討,為何絕大部分散戶賠錢?主要原因:第一,迷信明牌,將所有資金押在特定標的;第二,將賺錢的股票賣掉,把資金加碼到下跌的股票,希望攤平,夢想創造百戰百勝的完美交易紀錄。最後,我要點出葛瑞絲的錯誤投資行為。她一生都在亞培藥廠工作,根據報導,她手上的股票僅有亞培,所以,她的人生、工作、財富全押在亞培。雖然她押對,但這是很冒險的行為。