_m.png)

美國通膨略有降溫、但是就業市場仍然強勁,加上美國銀行暴雷,市場對於聯準會升息、停止升息、降息的看法分歧,也就造成資產輪動迅速的現象,投資人常不知如何應對,柏瑞投信針對當前利率不明朗的環境下,在多重資產策略中納入利率敏感度分析,有機會提升整體的投資效率。

目前美國利率來到5%~5.25%區間,FED利率點陣圖顯示,預期今年利率中位數為5.1%,意味利率循環已接近尾聲,目前利率已是2007年以來最高的水位,美國十年期公債殖利率在歷史高位,債券型資產具投資吸引力。另一方面,根據歷史經驗,只要升息壓力減緩,標普500走強的機率大,股票也具投資價值。

以目前利率不明的環境下,股債如何配置? 柏瑞投信以資產對於利率的敏感度為主軸,將股票型資產及債券型資產加以分類。對於利率敏感度高的資產,如成長型股票、中長天期公債、投資等級債、特別股。對於利率敏感度低的資產有價值型股票、短天期公債、浮動利率債券、非投資等級債券等,並根據中長期利率走勢調整比例。

柏瑞投信利率對策多重資產基金預定經理人連伯瑋表示,利率下行區間,市場偏好對利率敏感度高的資產,在利率上行區間,市場偏好對利率敏感度低的資產,若利率處於震盪趨區間,則兩者平衡配置。

除了利率的敏感度之外,柏瑞首創市場風險溫度計(RDS),來衡量目前市場風險程度,有第二層把關,舉例來說,2020年11月,疫後復甦,RDS分數為2.3,市場樂觀,增加股票比重至66.2%、長天期資產增加到60% ; 相對的,2022年3月,聯準會鷹式升息,RDS為 3.5級分,市場中性偏保守,就把債券比重增加到62%、短天期資產增加到60%,整體報酬優於股五債五的配置。

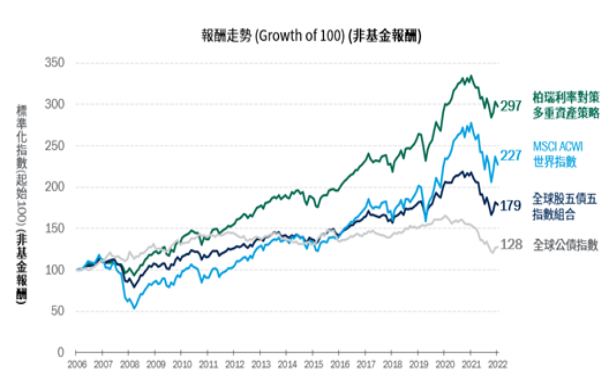

柏瑞投信說明,DRS評分機制使用16年以來,經歷FED升息、降息、利率震盪各種考驗,柏瑞利率對策多重資產相對於全球公債指數、MSCI世界指數、全球股五債五的指數組合,不僅有較佳的報酬及續航力,即便是遇到金融海嘯、中國股災、新冠疫情的干擾,也都能展現跌深反彈的回復力,相對具有韌性。