地上權政策? 地上權住宅陷阱多,還不如租房!61175' />

地上權政策? 地上權住宅陷阱多,還不如租房!61175' />

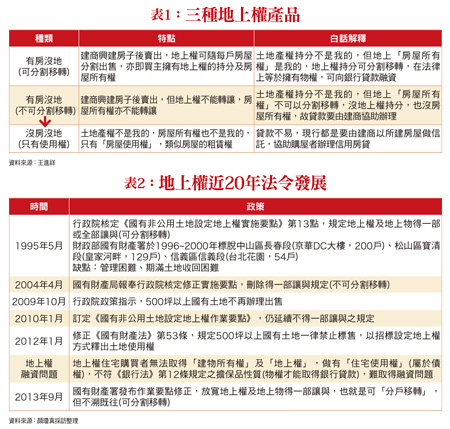

過去很多人都會爭論是買房好?還是租房好?在房市大多頭時,主張「有土斯有財」者,因房價上漲,所持有的房子增值好幾倍,故買房好的立論強過租房者,但房市走空頭後,房價直直落,使得租房好的聲音逆勢上揚。姑且不論買房或租房的好壞如何,每個人都因自身財務情況而有不同的規劃,不想揹上二、三十年房貸者,主張把買房的錢,用來投資生活品質的大有人在,故相信買房或租房者,都有自己的一套理論,會做出適合自己條件的最好的選擇。政府活化資產 標租地上權不過,在買房的立論中,因市面上除了「所有權住宅」外,還有「地上權住宅」、「使用權住宅」的產品,看似選擇性較多,加上,地上權住宅沒有土地的產權,只有房子的所有權或使用權,房價相對「所有權住宅」要來的便宜,過去,建商大多打六折或七折來吸引一些自備款不足的民眾,棄「所有權住宅」而搶進「地上權住宅」或「使用權住宅」。何謂「地上權」?根據《民法》第八三二條之規定,稱「普通地上權」者,指以在他人土地的上下有建築物或其他工作物為目的而使用其土地的權利。舉例來說,國有財產署有一塊超過五百坪國有土地,過去可以對外標售,以充沛國庫,但因大面積國有地賣一塊就少一塊,因而引來外界「賤賣國土」之譏,政府遂修法,而根據二○一二年一月修正實施的《國有財產法》第五十三條規定,面積在一六五○平方公尺(五百坪)以上者,不得標售,只能以招標「設定地上權」方式釋出土地使用權。所謂「地上權住宅」,是政府標租土地,建商取得「設定地上權」約五十年(近期大都延長使用期限至七十年),也就是土地的產權還是政府的,建商只是「租用」土地。亦即,建商取得土地的使用權後,如果在該土地上蓋房子,俟取得使用執照並辦竣建物保存登記後,房子就屬於其所有,此時,建商雖然對土地沒有「所有權」,只有使用權,卻對所蓋的房子有「所有權」,而這也就是坊間所慣稱的「有房沒地」的情況,跟一般所有權住宅是「有房有地」是不同的。 地上權住宅產品複雜不過,「地上權住宅」因時代的演進,卻出現三種不同的產品,一種是「有房沒地(可分割移轉)」,另一種是「有房沒地(但不可分割移轉)」,之後又衍生出「使用權住宅」,變成只有使用權而沒房沒地(表一)。會造成「地上權住宅」產品如此混亂,跟政府施政沒有一致性,且「亂了套」有關,如最早實施設定地上權時,主要是為活化國有土地,且地上權住宅的房價比一般房子便宜,可讓一些沒有太多自備款的民眾可買得起,就有房子住。但「有房沒地(可分割移轉)」的地上權住宅,假設是一百戶的社區大樓,一旦設定的期限屆滿(五十年),地上權依法當然消滅,購買者對土地的使用權利「歸零」,均應交回「房屋及土地」權利於國有財產署,此時,國財署就要面對一百個住戶,一一去把他們的房子收回。政府怕麻煩,因此,當時的國有財產局(現已改為國有財產署)於二○○四年報奉行政院核定後,又改為「不可分割移轉」,而這種情況是,建商雖然把房子分別賣給一百個人,但未來設定期限屆滿,則政府收回土地只要面對建商一個人,由建商去面對該一百個住戶。不過,地上權住宅雖然房屋總價較市價約打六至七折,卻因該產品沒有土地所有權,致向銀行申請房貸不易;民眾不來買這種產品,建商就不會來投標,就會影響國有財產署招標地上權案的績效,因此,又在二○一三年九月修法放寬,可「分戶移轉」(表二)。地上權政策的幾番波折,看似「因應時勢」,但說難聽些,卻是頭痛醫頭,腳痛醫腳,前後政策不一致,以致缺乏前瞻性有關。地上權充滿陷阱而地上權住宅的問題還不少,存有很大的購屋「陷阱」,如果民眾不了解,只因房價是一般房子的六、七折,就貿然搶進,卻很有可能是五十年「痛苦」的開始。這話怎麼說?先從「錢」的總數談起。在此,以同樣可住在房子裡五十年的情形,用承租「公共住宅」所支出的錢,與買「使用權住宅」來做比較。以台北市「健康公共住宅」為例,假設自用面積為二十坪,每坪以七百元計算,其月租金為一萬四千元,年租金為十六萬八千元,若可以租五十年的話(先不論其租用契約可能只有五年),則五十年的總租金額為八百四十萬元。在此要強調一聲,八百四十萬元是「分次給付」,而非「一次付款」。另以地上「使用權住宅」為例,假設自用面積為二十坪,建商出售絕非室內坪,係外加公設坪,其一般公設比約為二○~三○%計,則二十坪之住宅產權面積,登記為二十五~二八.五七坪。若以台北市使用權住宅最近某案例的最低售價,每坪為四十五萬元來計算,則其總價約一一二五萬元至一二八五.六五萬元。若以購屋者三成自備款的話,則先要支付三三七.五萬元至三八五.七萬元給建商,之後,房子交屋後,再支付給銀行七成房貸(約七八七.五萬至九百萬元)。

地上權住宅產品複雜不過,「地上權住宅」因時代的演進,卻出現三種不同的產品,一種是「有房沒地(可分割移轉)」,另一種是「有房沒地(但不可分割移轉)」,之後又衍生出「使用權住宅」,變成只有使用權而沒房沒地(表一)。會造成「地上權住宅」產品如此混亂,跟政府施政沒有一致性,且「亂了套」有關,如最早實施設定地上權時,主要是為活化國有土地,且地上權住宅的房價比一般房子便宜,可讓一些沒有太多自備款的民眾可買得起,就有房子住。但「有房沒地(可分割移轉)」的地上權住宅,假設是一百戶的社區大樓,一旦設定的期限屆滿(五十年),地上權依法當然消滅,購買者對土地的使用權利「歸零」,均應交回「房屋及土地」權利於國有財產署,此時,國財署就要面對一百個住戶,一一去把他們的房子收回。政府怕麻煩,因此,當時的國有財產局(現已改為國有財產署)於二○○四年報奉行政院核定後,又改為「不可分割移轉」,而這種情況是,建商雖然把房子分別賣給一百個人,但未來設定期限屆滿,則政府收回土地只要面對建商一個人,由建商去面對該一百個住戶。不過,地上權住宅雖然房屋總價較市價約打六至七折,卻因該產品沒有土地所有權,致向銀行申請房貸不易;民眾不來買這種產品,建商就不會來投標,就會影響國有財產署招標地上權案的績效,因此,又在二○一三年九月修法放寬,可「分戶移轉」(表二)。地上權政策的幾番波折,看似「因應時勢」,但說難聽些,卻是頭痛醫頭,腳痛醫腳,前後政策不一致,以致缺乏前瞻性有關。地上權充滿陷阱而地上權住宅的問題還不少,存有很大的購屋「陷阱」,如果民眾不了解,只因房價是一般房子的六、七折,就貿然搶進,卻很有可能是五十年「痛苦」的開始。這話怎麼說?先從「錢」的總數談起。在此,以同樣可住在房子裡五十年的情形,用承租「公共住宅」所支出的錢,與買「使用權住宅」來做比較。以台北市「健康公共住宅」為例,假設自用面積為二十坪,每坪以七百元計算,其月租金為一萬四千元,年租金為十六萬八千元,若可以租五十年的話(先不論其租用契約可能只有五年),則五十年的總租金額為八百四十萬元。在此要強調一聲,八百四十萬元是「分次給付」,而非「一次付款」。另以地上「使用權住宅」為例,假設自用面積為二十坪,建商出售絕非室內坪,係外加公設坪,其一般公設比約為二○~三○%計,則二十坪之住宅產權面積,登記為二十五~二八.五七坪。若以台北市使用權住宅最近某案例的最低售價,每坪為四十五萬元來計算,則其總價約一一二五萬元至一二八五.六五萬元。若以購屋者三成自備款的話,則先要支付三三七.五萬元至三八五.七萬元給建商,之後,房子交屋後,再支付給銀行七成房貸(約七八七.五萬至九百萬元)。 房貸利息夠租公共住宅此時,若房貸年利率為二~二.五%的話,因無產權擔保,必然高於一般房貸一.八%,則每年利息支出約一五.七五萬元至二二.五萬元。如此看來,以一年的房貸利息來看,就足夠拿來支付公共住宅的租金,還不用先拿出三成自備款給建商。若依此種算術推算,政府在解決人民居住需求的政策上,早就應該推只租不售的「社會住宅」或「公共住宅」,但為何還推地上權政策?而且還不准分割(轉讓),而由建商再推使用權住宅,即使沒有圖利建商,亦害到買屋之一般民眾?另一個陷阱是,你以為買「地上權住宅」,會比買一般住宅便宜嗎?在政府每年調升公告地價的情況下,答案可能是錯的。因為,買「地上權住宅」或「使用權住宅」,你還要每年支付「地租」,而地租依「國有非公用土地設定地上權契約書」規定,以公告地價的三%、五%估計。也就是說,如果買地上權住宅,中間並沒有轉讓出去,而住滿五十年的話,除了房屋總價外,你還得多加一筆「五十年地租支出總額」。

房貸利息夠租公共住宅此時,若房貸年利率為二~二.五%的話,因無產權擔保,必然高於一般房貸一.八%,則每年利息支出約一五.七五萬元至二二.五萬元。如此看來,以一年的房貸利息來看,就足夠拿來支付公共住宅的租金,還不用先拿出三成自備款給建商。若依此種算術推算,政府在解決人民居住需求的政策上,早就應該推只租不售的「社會住宅」或「公共住宅」,但為何還推地上權政策?而且還不准分割(轉讓),而由建商再推使用權住宅,即使沒有圖利建商,亦害到買屋之一般民眾?另一個陷阱是,你以為買「地上權住宅」,會比買一般住宅便宜嗎?在政府每年調升公告地價的情況下,答案可能是錯的。因為,買「地上權住宅」或「使用權住宅」,你還要每年支付「地租」,而地租依「國有非公用土地設定地上權契約書」規定,以公告地價的三%、五%估計。也就是說,如果買地上權住宅,中間並沒有轉讓出去,而住滿五十年的話,除了房屋總價外,你還得多加一筆「五十年地租支出總額」。 地租年年調漲 長久吃不消原本,建商標得地上權後,除了付出一筆權利金外,每年還要繳「地租」,但建商以「使用者付費」,將「地租」轉嫁給購屋者。而「地租」可怕嗎?此時就要來撥撥算盤。就一般房子來說,其每年十一月要繳一筆「地價稅」,若購屋需求是自住,且已申辦「自用住宅」的話,其繳的自用住宅地價稅率為申報地價的千分之二。而申報地價是政府公告「公告地價」後,由民眾在上下二○%的範圍內申報,而民眾當然會想低報,大都以低於二○%申報,因此,「申報地價」大都為「公告地價」的八○%。假設「公告地價」是一○○元的話,地價稅的申報地價就是八○,再乘以自用住宅稅率千分之二的話,為○.一六元。而地上權住宅的「地租」是「公告地價」的一○○元,乘以百分之五(五%)的話是五元,兩者相差高達三一.二五倍。即便在民眾大喊吃不消,改以三%計,則三元與○.一六元也相差一八.七五倍。一個以「千分之」計,另一個以「百分之」計,至少就有十倍的差距。再者,過去,公告地價每三年調整一次,調幅約在三成,若以民國九十九年公告,接著一○二年及一○五年又分次公告的話,則到一○五年的公告地價已是九十九年的一.六九倍。而原本每三年調整公告地價,去年因有人提議,三年時間太長,無法適時反映地價變動情況,希望改為兩年,政府也從善如流,因此,今年民國一○七年就再重新公告地價,若再以三成的調漲幅度的話,恐怕地上權住宅的購買者,心又在滴血了!地上權住宅權利期滿歸零最慘的還有房貸利息的利率差別,以一般住房的貸款年利率約為一.八%來說,銀行對於地上權住宅的年利率大都二.五%,兩者相差一.三九倍,也就是,買地上權住宅的民眾,要比買一般住宅的產品,多付一.三九倍利息。綜合以上的論述,就可以發現,雖然購買地上權住宅,在總價方面比一般所有權房子來得少,但如果加計地租及房貸利息支出來看,並不見得「非常划算」。此外,購買者還要有一個觀念,那就是假設你現在三十歲,買到一個設定五十年的地上權住宅,等你到八十歲時,設定期限屆臨,地上權消失,其上面的建物也跟著消失,即便還能住人,卻因房子無所依附而「歸零」,這時,無「窩」可居,情何以堪!

地租年年調漲 長久吃不消原本,建商標得地上權後,除了付出一筆權利金外,每年還要繳「地租」,但建商以「使用者付費」,將「地租」轉嫁給購屋者。而「地租」可怕嗎?此時就要來撥撥算盤。就一般房子來說,其每年十一月要繳一筆「地價稅」,若購屋需求是自住,且已申辦「自用住宅」的話,其繳的自用住宅地價稅率為申報地價的千分之二。而申報地價是政府公告「公告地價」後,由民眾在上下二○%的範圍內申報,而民眾當然會想低報,大都以低於二○%申報,因此,「申報地價」大都為「公告地價」的八○%。假設「公告地價」是一○○元的話,地價稅的申報地價就是八○,再乘以自用住宅稅率千分之二的話,為○.一六元。而地上權住宅的「地租」是「公告地價」的一○○元,乘以百分之五(五%)的話是五元,兩者相差高達三一.二五倍。即便在民眾大喊吃不消,改以三%計,則三元與○.一六元也相差一八.七五倍。一個以「千分之」計,另一個以「百分之」計,至少就有十倍的差距。再者,過去,公告地價每三年調整一次,調幅約在三成,若以民國九十九年公告,接著一○二年及一○五年又分次公告的話,則到一○五年的公告地價已是九十九年的一.六九倍。而原本每三年調整公告地價,去年因有人提議,三年時間太長,無法適時反映地價變動情況,希望改為兩年,政府也從善如流,因此,今年民國一○七年就再重新公告地價,若再以三成的調漲幅度的話,恐怕地上權住宅的購買者,心又在滴血了!地上權住宅權利期滿歸零最慘的還有房貸利息的利率差別,以一般住房的貸款年利率約為一.八%來說,銀行對於地上權住宅的年利率大都二.五%,兩者相差一.三九倍,也就是,買地上權住宅的民眾,要比買一般住宅的產品,多付一.三九倍利息。綜合以上的論述,就可以發現,雖然購買地上權住宅,在總價方面比一般所有權房子來得少,但如果加計地租及房貸利息支出來看,並不見得「非常划算」。此外,購買者還要有一個觀念,那就是假設你現在三十歲,買到一個設定五十年的地上權住宅,等你到八十歲時,設定期限屆臨,地上權消失,其上面的建物也跟著消失,即便還能住人,卻因房子無所依附而「歸零」,這時,無「窩」可居,情何以堪! 民眾心在滴血 政府則鴕鳥至於國產署推動「地上權住宅、使用權住宅」,表面上為活化國有財產,但實質上會否與只租不售的「社會住宅 」政策相悖?因為既然房價太高,且一般年輕人買不起房屋,政府卻創設低於市價三~四成之「地上權住宅與使用權住宅」給民眾,這樣對嗎?若非屬不正確,則衍生的還有五十年後,收回房地產之產權可行嗎?再者,地上權住宅、使用權住宅為「不增值、不保值,且絕對減值」之標的,其於期限屆滿後,權利會「歸零」,國產署有把握可收回房屋產權,與點交房屋嗎?或反正是三、四十年以後政府或官員的事?此時,先有鴕鳥心態,先不去管。地上權住宅或使用權住宅雖是時代的產物,但既然政府已將居住政策定調為只租不售的「社會住宅」或「公共住宅」,則害人的地上權政策,實宜檢討廢除才對。

民眾心在滴血 政府則鴕鳥至於國產署推動「地上權住宅、使用權住宅」,表面上為活化國有財產,但實質上會否與只租不售的「社會住宅 」政策相悖?因為既然房價太高,且一般年輕人買不起房屋,政府卻創設低於市價三~四成之「地上權住宅與使用權住宅」給民眾,這樣對嗎?若非屬不正確,則衍生的還有五十年後,收回房地產之產權可行嗎?再者,地上權住宅、使用權住宅為「不增值、不保值,且絕對減值」之標的,其於期限屆滿後,權利會「歸零」,國產署有把握可收回房屋產權,與點交房屋嗎?或反正是三、四十年以後政府或官員的事?此時,先有鴕鳥心態,先不去管。地上權住宅或使用權住宅雖是時代的產物,但既然政府已將居住政策定調為只租不售的「社會住宅」或「公共住宅」,則害人的地上權政策,實宜檢討廢除才對。