台股在資金行情走了近兩個月後,市場目光也開始逐步轉向具有飆股DNA的掛牌新股身上。由於掛牌新股多數股權仍掌握在原始大股東手中,加上董監持股又有閉鎖期的限制,掛牌一段期間內不能將之出脫,因此享有絕佳的籌碼優勢,在資金所推升的行情中總占有一席之地,造就股價常可出現飆升漲勢,也是本刊持續關注的主因。除了籌碼集中外,我們也看重新股對於市場的「新鮮度」,像是在七九八期封面故事「準掛牌稀有物種」中,就已提出「頭號」掛牌股的觀點,因國內資金市場沒有同質性產業個股,評價上較無客觀的參考值,易形成由市場主觀認知所主導的「

本夢比

【本夢比】本夢比一詞,是公司可以用超高的股價向投業者及社會大眾進行募資,由於大家追逐的是一個的夢想,與公司獲利與否沒有相關,於是有人戲稱這種盲目的投資行為,完全乎略了股價與獲利之間的關係,而是以夢想的大小來決定股價,所以稱為本夢比。

」行情,造成股價激情超漲的表現。另一方面,擁有市場競爭利基、熱門題材的舊產業掛牌新股,因營運能力卓越,加上壓倒群雄的獲利成長潛力,可望成功說服投資市場,享有高於同業的評價。本波股價漲勢最為驚人的新股就屬F-大拓(8455),自一月十八日低點十二‧五五元漲至近期高點二七‧九○元,漲幅達一二二‧三%,期間更因股價波動過大,兩度被櫃買中心列為理周小學堂

【本夢比】本夢比一詞,是公司可以用超高的股價向投業者及社會大眾進行募資,由於大家追逐的是一個的夢想,與公司獲利與否沒有相關,於是有人戲稱這種盲目的投資行為,完全乎略了股價與獲利之間的關係,而是以夢想的大小來決定股價,所以稱為本夢比。

處置股

【處置股】會變成所謂的”處置股票”,大都是警示股。Q:什麼原因這支股票會變"處置股票"?A:通常是交易太異乎尋常,有炒作嫌疑,所以限定為5分鐘為一盤價。處置股票大多可以買賣,只是價格每5分鐘一盤或全額交割,不得融資。

,改為人工撮合並預收款券(全額交割)。F-大拓為純日商F股,掛牌前釋股後董監持股仍達七九%,籌碼集中度相當高,主要經營電機及電子零件經銷、工廠自動化設備銷售組裝製品及嵌入式電腦組裝製品。交易所出手降溫 難熄F-大拓攻擊火力公司最大的亮點在於長期與日本第一大機器人公司FANUC,在機電技術整合開發上共同合作,參與FANUC公司現場自動化產線組裝業務,並提供控制盤等自動化產線建置的零件設備。在工廠自動化趨勢及工業4.0的商機趨勢下,算是擁有極高的競爭能力,可惜公司營收有絕大部分來自電機及電子零件經銷,被市場視為電子通路股,無法享有太高的評價,導致最終理周小學堂

【處置股】會變成所謂的”處置股票”,大都是警示股。Q:什麼原因這支股票會變"處置股票"?A:通常是交易太異乎尋常,有炒作嫌疑,所以限定為5分鐘為一盤價。處置股票大多可以買賣,只是價格每5分鐘一盤或全額交割,不得融資。

承銷價

【承銷價】初上市櫃的公司,承銷券商會依據公司的淨值及最近三年的獲利情形計算公司股票上市櫃的承銷價 (國際股市和政治因素會影響到股價 ),承銷的目的是上市櫃,從市場取得資金以利公司擴大規模增加競爭力。

僅以八倍不到的本益比掛牌。不過,隨著年增率超過五○%的一、二月營收陸續公佈後,市場想法也跟著轉變,加上今年四月公司新建築物完成後將參與FANUC生產線擴建計畫,對未來營收成長帶來不小的空間,吸引特定買盤資金進場,帶動本益比開始往國內機器人概念股的十五~二十倍靠攏。理周小學堂

【承銷價】初上市櫃的公司,承銷券商會依據公司的淨值及最近三年的獲利情形計算公司股票上市櫃的承銷價 (國際股市和政治因素會影響到股價 ),承銷的目的是上市櫃,從市場取得資金以利公司擴大規模增加競爭力。

增資股

增資股浮額洗清

【浮額洗清】一般說的籌碼面是指該股目前大多數的股票在誰的手上?如果集中在三大法人或大股東手上就是籌碼面穩定,反之若是都套在散戶手上稱為籌碼面凌亂,一檔股票要拉抬之前通常會震盪洗盤,也就是讓散戶先下車主力在進場接,這就稱為浮額洗清。

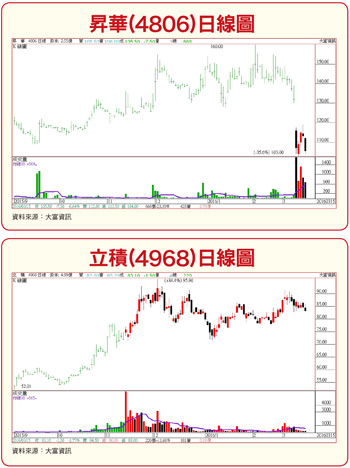

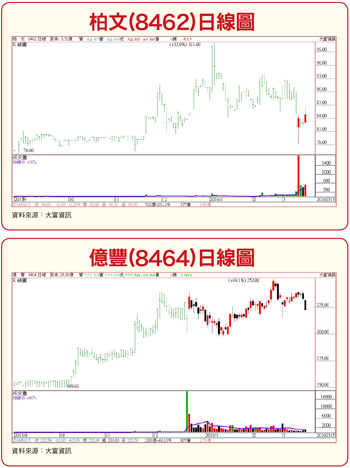

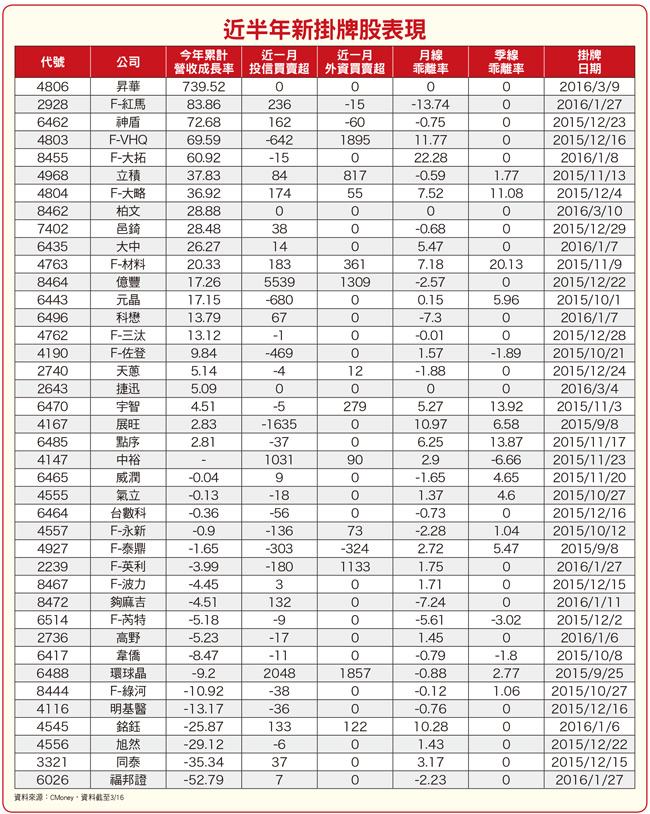

後 新股漲勢逐步轉強我們同時也回過頭來看一下七九八期封面故事所介紹個股的股價表現,金屬精密沖壓件廠銘鈺(4545)、液體過濾設備與耗材製造商旭然(4556)、電影及廣告特效商F-VHQ(4803)、婚宴顧問業者F-大略(4804)、電容式指紋辨識感測晶片廠神盾(6462)、縮時攝影廠邑錡(7402)及二次掛牌的窗飾廠億豐(8464),即使一掛牌就遇上年初大盤回檔逾六百點的震撼教育,造成股價不小的修正幅度,但也因此順勢把參與掛牌前增資的浮額一次洗清,近期股價已開始向上走升,甚至F-VHQ、神盾及億豐更領先改寫掛牌新高價。剛於三月掛牌的影視節目製作商昇華(4806)及健身房俱樂部業者柏文(8462),雖目前股價同樣面臨洗浮額的情況,相信只要在籌碼沉澱後,未來很快就可跟上回升的腳步,挑戰理周小學堂

【浮額洗清】一般說的籌碼面是指該股目前大多數的股票在誰的手上?如果集中在三大法人或大股東手上就是籌碼面穩定,反之若是都套在散戶手上稱為籌碼面凌亂,一檔股票要拉抬之前通常會震盪洗盤,也就是讓散戶先下車主力在進場接,這就稱為浮額洗清。

興櫃

【興櫃】興櫃股票就是指已經申報上市(櫃)輔導契約之公開發行公司的普通股股票,在還沒有上市(櫃)掛牌之前,經過櫃檯中心依據相關規定核准,先在證券商營業處所議價買賣者而言。

時的高點。即將掛牌IC測試設備用的半導體零組件廠精測(6510)及液晶顯示器驅動IC設計廠天鈺(4961),在理周小學堂

【興櫃】興櫃股票就是指已經申報上市(櫃)輔導契約之公開發行公司的普通股股票,在還沒有上市(櫃)掛牌之前,經過櫃檯中心依據相關規定核准,先在證券商營業處所議價買賣者而言。

興櫃

【興櫃】興櫃股票就是指已經申報上市(櫃)輔導契約之公開發行公司的普通股股票,在還沒有上市(櫃)掛牌之前,經過櫃檯中心依據相關規定核准,先在證券商營業處所議價買賣者而言。

市場似乎已見到掛牌前的作價行情,未來掛牌後是否同樣會透過回檔方式來清洗籌碼,這是投資人需要留意的地方。理周小學堂

【興櫃】興櫃股票就是指已經申報上市(櫃)輔導契約之公開發行公司的普通股股票,在還沒有上市(櫃)掛牌之前,經過櫃檯中心依據相關規定核准,先在證券商營業處所議價買賣者而言。

沒有三兩三,怎敢上梁山掛牌新股除了擁有上述籌碼及新鮮度優勢外,申請掛牌的時點通常也會選擇在公司營運即將邁入高峰階段或是重要轉折期,藉此吸引市場資金目光,讓股價能夠有一波漂亮的蜜月行情,故我們可以發現不少新股在掛牌前後,均能展現大幅優於以往的營運成長動能。觀察近半年內掛牌新股在今年前二月的累計營收表現,超過半數公司皆能交出年增的好成績,其中昇華(4806)、F-紅馬(2928)、神盾、F-VHQ、F-大拓、立積(4968)及F-大略等七家,營收成長幅度居然高達三成以上,對照國內同期間出口大幅衰退的悽慘數字,更加突顯公司優異的營運能力,對於股價表現將有正面的助益。我們在累計營收成長的新股中,進一步搭配籌碼面的法人買賣超及技術面的股價

沒有三兩三,怎敢上梁山掛牌新股除了擁有上述籌碼及新鮮度優勢外,申請掛牌的時點通常也會選擇在公司營運即將邁入高峰階段或是重要轉折期,藉此吸引市場資金目光,讓股價能夠有一波漂亮的蜜月行情,故我們可以發現不少新股在掛牌前後,均能展現大幅優於以往的營運成長動能。觀察近半年內掛牌新股在今年前二月的累計營收表現,超過半數公司皆能交出年增的好成績,其中昇華(4806)、F-紅馬(2928)、神盾、F-VHQ、F-大拓、立積(4968)及F-大略等七家,營收成長幅度居然高達三成以上,對照國內同期間出口大幅衰退的悽慘數字,更加突顯公司優異的營運能力,對於股價表現將有正面的助益。我們在累計營收成長的新股中,進一步搭配籌碼面的法人買賣超及技術面的股價乖離率

【乖離率】乖離率又叫偏離率,它是將股價與平均移動線之間的差距用百分比表示,告訴我們股價與平均移動線之間差距大小。乖離率可以分為正乖離率和負乖離率,如果股價在均線之上,則乖離率值為正值;如果股價在均線之下,乖離率則為負值;當股價與平均移動線數值相同,則乖離率值為零。

等條件,篩選出昇華、立積、柏文及億豐等四檔潛力股,提供給投資人作為選股上的參考。進軍中國戲劇市場 昇華營收拚倍增昇華為台灣知名電視劇製作及編劇公司,有別於同業劇本外購,昇華擁有龐大的編劇團隊,董事方泓仁為傑出的編劇家,帶領編劇團隊約十二人,可年產六~十部劇本,並與全台灣電視劇播映時數最高的三立電視台建立長期合作關係。有鑒於台灣電視劇毛利較低,近年開始進軍中國市場,二○一二年因「深宮諜影」及「親愛的回家」兩部電視劇收視率拉出長紅,一舉打開中國市場知名度。不同於中國市場劇本及發行製作由不同公司負責,台灣電視劇採統包模式,有利於昇華成本控管,讓戲劇製作可維持穩定的獲利。除電視台外,也和網路影音串流業者洽談合作,有助擴充營運規模。法人預估昇華今年將出售三部中國電視劇,受去年銷售戲劇遞延認列帶動,上半年營運會有較強的動能,全年營收則將有倍數成長的機會。下半年則因主要客戶進度仍處在官方審核階段,營運狀況需持續追蹤。立積淡季不淡逆勢上揚 柏文明年要理周小學堂

【乖離率】乖離率又叫偏離率,它是將股價與平均移動線之間的差距用百分比表示,告訴我們股價與平均移動線之間差距大小。乖離率可以分為正乖離率和負乖離率,如果股價在均線之上,則乖離率值為正值;如果股價在均線之下,乖離率則為負值;當股價與平均移動線數值相同,則乖離率值為零。

賺一個股本

【賺一個股本】股本就是公司的資本,如A公司成立時資本10萬,96年淨賺10萬就是賺一個股本,因股票面值是10元(就是每家股份有限公司一開始的股票都是10元),故A公司96年EPS(每股盈餘)就是10元;如97年是賺5萬,EPS就是5元。

立積為全球第三的WiFi射頻前端IC廠,僅次於Skyworks及Qorvo,相較於同業採用高價的砷化鎵生產RF元件,公司具備以晶片設計能力結合晶圓廠不同製程提供客戶高性價比晶片,有助提高在國際晶片廠滲透率,加上亞洲市場並未出現潛力競爭者,增加中長期營運成長的機會。受惠於Wi-Fi規格自去年開始由802.11n逐漸升級到802.11ac,加上802.11ac的終端應用的主流趨勢也從路由器延伸至手機上,需求面大增,成為今年營收在首季傳統淡季逆勢走升的主因。柏文為台灣第二大連鎖健身中心業者,具有規模經濟、選址彈性、品牌能見度等優勢,會員續約率穩定在四○%~五○%水準,優於同業平均的三○%,今年將再拓展五~六個據點,可望帶動會員數持續成長。長期來看,室內健身運動人口成長趨勢、公司複製既有經營模式北上展店,以及朝向多品牌運動事業邁進,將是支撐公司營運成長的重要動能。理周小學堂

【賺一個股本】股本就是公司的資本,如A公司成立時資本10萬,96年淨賺10萬就是賺一個股本,因股票面值是10元(就是每家股份有限公司一開始的股票都是10元),故A公司96年EPS(每股盈餘)就是10元;如97年是賺5萬,EPS就是5元。

法人看好在會員人數成長帶動下,柏文今年單月的會費、課程及入會費,將可望由一億元逐月成長達至近二億元水準,進而推升今、明兩年營收均能呈現四○%的高速成長,EPS也將由去年的四.三四元跳升至今年的六元,明年則有機會挑戰賺一個股本。全球窗飾領導廠商 法人積極加碼億豐億豐為全球窗飾市場的領導廠商,在固定式尺寸及客製化百葉門市場均為全球最大。億豐在二○一一年積極進入客製化市場,隨著產品線趨於完整及通路佈建趨於完善,營收占比從二○一一年的四三%提高到二○一四年的五三‧七五%。全球窗飾市場規模達一百億美元,其中美國市場約占了五將億美元,客製化市場規模則約有四十億美元。美國客製化市場是固定尺寸的五倍以上,億豐目前在規模四~五億美元的最高階百葉門市占率約有三成,規模三十五億美元的中階市場市占率僅約五%,預期將是未來營運主要的成長來源。從籌碼面的角度來看,億豐是近一個月來外資、投信法人買超最為積極的一檔新股,或許大盤短線回檔修正後,股價將有再起的機會。

法人看好在會員人數成長帶動下,柏文今年單月的會費、課程及入會費,將可望由一億元逐月成長達至近二億元水準,進而推升今、明兩年營收均能呈現四○%的高速成長,EPS也將由去年的四.三四元跳升至今年的六元,明年則有機會挑戰賺一個股本。全球窗飾領導廠商 法人積極加碼億豐億豐為全球窗飾市場的領導廠商,在固定式尺寸及客製化百葉門市場均為全球最大。億豐在二○一一年積極進入客製化市場,隨著產品線趨於完整及通路佈建趨於完善,營收占比從二○一一年的四三%提高到二○一四年的五三‧七五%。全球窗飾市場規模達一百億美元,其中美國市場約占了五將億美元,客製化市場規模則約有四十億美元。美國客製化市場是固定尺寸的五倍以上,億豐目前在規模四~五億美元的最高階百葉門市占率約有三成,規模三十五億美元的中階市場市占率僅約五%,預期將是未來營運主要的成長來源。從籌碼面的角度來看,億豐是近一個月來外資、投信法人買超最為積極的一檔新股,或許大盤短線回檔修正後,股價將有再起的機會。