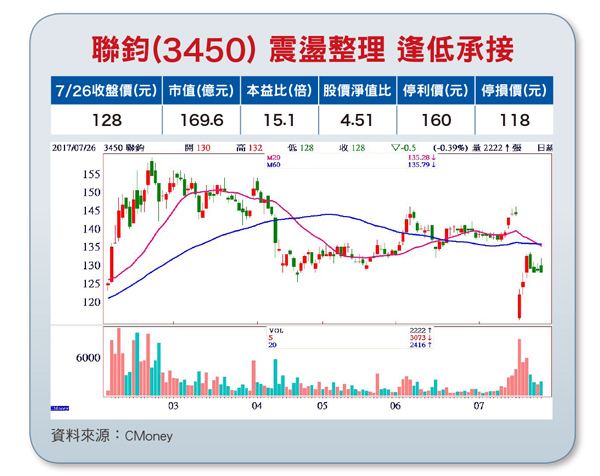

聯鈞(3450)為全球前三大高階專業雷射二極體封裝測試廠商,產品應用包括光資訊、光通訊與光檢知等三大領域。鐳射和光電元件是聯鈞的核心技術,聯鈞從光儲存、光通訊,再到體感,成為光電元件中的佼佼者。聯鈞近幾年謹慎擴產、設備折舊攤提已近尾聲,加上應用於基地台、資料中心及4G、5G等新產品布局如預期成長,公司業績相較於同業來說更為穩定。展望下半年,雖然中國大陸2.5G光通訊需求持續疲弱,不過資料中心需求爆發,10G PON需求也持續向上,尤其是手機感測應用滲透率將提升,聯鈞具備技術與產能規模優勢,預期第三季年增率將轉正。操作建議聯鈞光資訊產品的新案已在今年第二季開始出貨,第三季來自這一部分的營收將大幅提高,有助於拉抬第三季業績,而子公司合均專注在雷射COB製程封裝,也於去年底開始受惠消費性應用成長,公司已啟動擴產計畫,迎接新訂單。此外,由於VCSEL雷射被運用在蘋果新手機的3D感測光源,台廠中目前相關個股以穩懋(3105)、聯亞(3081)及聯鈞最具優勢。再者,光通訊中具有10G PON優勢者有聯亞、眾達-KY(4977)、聯鈞,其中聯亞及眾達近期股價皆已領先大漲,因此聯鈞值得逢低留意。 聯鈞股價於七月十八日除權息後快速彈升,法人買盤進場積極,顯示正在搶建基本倉,應是看好下半年光通訊谷底已過,技術面在短線急彈後可望進入V型反轉、右肩平台的整理期,可伺機逢低承接。

聯鈞股價於七月十八日除權息後快速彈升,法人買盤進場積極,顯示正在搶建基本倉,應是看好下半年光通訊谷底已過,技術面在短線急彈後可望進入V型反轉、右肩平台的整理期,可伺機逢低承接。