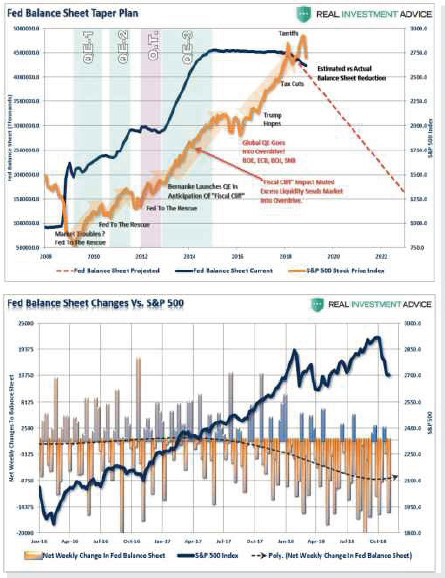

筆者連續二週都在告訴讀者未來美股與A股之間的變化,這次筆者將把重點放在美股明年的財報預估以及FED持續縮表的影響,乃至於明年美元可能即將出現轉弱對於美股的影響,這些基本面的預估都將足以支撐先前筆者對於美股進入盤頭期的預期。簡單來說,行情=資金+心理,現在美股的行情得以持續,主要原因來自於投資人對於美股的投資信心仍處於信心破表階段,堆出美股十年多頭行情的關鍵:資金,早已經快速度的撤出美股,行情的崩壞只是時間早晚的問題。美企明年財報衰退首先,可以從近期高盛對於明年美國企業的獲利預估狀況來觀察,就結果論來看,明年美國S&P500大企業的營收成長率與營業利益率成長率都將快速下滑,從過去這二個數字呈現高度正相關的現象來預期,當營收成長率下滑,營業利益成長率自然會亦步亦趨的跟進,當營業利益成長率下滑時,就是在告訴市場:明年所有S&P500大企業的獲利趨勢是下滑的,現在的股價出現跌深反彈真的是已經反映完了明年所有的獲利預期嗎?筆者認為現在的美股根本還沒反映到明年財報的獲利衰退。成本快速上漲 獲利下滑怎麼說?從今年美國所公佈出來的總體經濟數據中不難發現,工人的薪資水準一直都在持續快速成長,上個月還成長超過三%,這對於企業的經營成本來說是非常不利的狀況。而且勞工的薪資一直有所謂的「僵固性」,也就是上漲的工資不會下跌,當經濟不景氣時,工資不會下降,是用失業率來表現,所以當企業面對薪資成本上升時,獲利的壓力就會非常沉重。再加上原物料成本也同時快速上升,雙重壓力之下,企業本該針對產品進行相對應的價格調整,不料,價格調整跟不上成本上漲的速度,產生極大落差,因此,美企明年所面臨的獲利下滑,恐怕不是一個季度就能調整結束的。 FED縮表也瘦了股市另外,FED的持續升息將讓企業的融資成本上升,三大成本上升卻無法有效完全轉嫁給消費者,基本面的衰退將是明年美股要面對的最大問題。同時,FED的持續縮表效應將持續影響金融市場的資金流動性,FED縮表至今已超過一年,其影響已經開始發酵,今年十月開始FED將縮表規模擴大到五百億美元,預估未來將要把FED的資產負債表從四.五萬億美元縮回到一.五至一.八萬億美元左右的規模。所以可以知道的是市場上的資金流動性將會趨於緊俏,若是以S&P500指數來對照,恐怕未來隱含的下跌空間將超過五○%。美元恐怕開始轉弱若是這時在短線上又即將遇到明年三月的債務上限危機,FED可能把帳上資產轉存到商業銀行體系,造成所謂的「類寬鬆」效果,促成美元走弱,這次的弱勢美元引發的恐怕不會是資金行情,反而會是資金外流危機,對於明年第一季度的美股來說又將是個超級大麻煩。再加上明年歐元區將有一千五百億歐元的LTRO即將到期,歐洲銀行可能提前還款造成「類緊縮」效應,促使歐元升值,壓低美元指數,這一來一回的資金流動將造成明年上半年全球金融市場震盪,讀者不可不慎!

FED縮表也瘦了股市另外,FED的持續升息將讓企業的融資成本上升,三大成本上升卻無法有效完全轉嫁給消費者,基本面的衰退將是明年美股要面對的最大問題。同時,FED的持續縮表效應將持續影響金融市場的資金流動性,FED縮表至今已超過一年,其影響已經開始發酵,今年十月開始FED將縮表規模擴大到五百億美元,預估未來將要把FED的資產負債表從四.五萬億美元縮回到一.五至一.八萬億美元左右的規模。所以可以知道的是市場上的資金流動性將會趨於緊俏,若是以S&P500指數來對照,恐怕未來隱含的下跌空間將超過五○%。美元恐怕開始轉弱若是這時在短線上又即將遇到明年三月的債務上限危機,FED可能把帳上資產轉存到商業銀行體系,造成所謂的「類寬鬆」效果,促成美元走弱,這次的弱勢美元引發的恐怕不會是資金行情,反而會是資金外流危機,對於明年第一季度的美股來說又將是個超級大麻煩。再加上明年歐元區將有一千五百億歐元的LTRO即將到期,歐洲銀行可能提前還款造成「類緊縮」效應,促使歐元升值,壓低美元指數,這一來一回的資金流動將造成明年上半年全球金融市場震盪,讀者不可不慎!