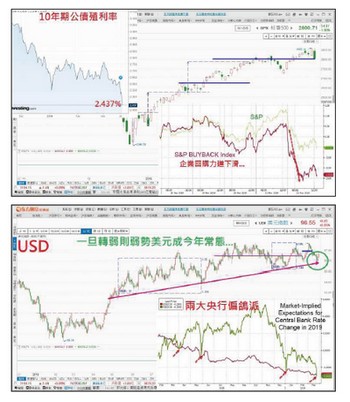

美聯準會FED三月的利率決策會議的結果讓市場出乎意料之外,除利率按兵不動之外,加碼向市場宣布今年不加息,並針對現在的縮表速度進行明顯的調整,五月放緩縮表速度,到九月結束縮表,市場上擔憂的資金流動性問題似乎有解,但另一方面市場卻在擔心美國經濟是否真的已經開始出現衰退危機。不過,對此筆者認為是FED針對去年年底最後一次升息升太快的補救措施,至於釋出極為寬鬆的利率決策,則是再次使出通膨救債務的手法,不過,上週五美股的暴跌卻看不出市場對於資金寬鬆的利多反應,反而開始擔心實體經濟的衰退。總經數據持續滑落上週五IHS Markit公布三月歐元區、德國的PMI採購經理人指數,分別都出現持續滑落的現象,美國的PMI從上月的五五.五持續下滑到五四.三,創下二十一個月新低,數據公布之後,歐元區股市快速出現崩跌,同時帶動歐元匯率快速走貶,稍晚的美國股市也在數據公布之後隨著快速滑落。這次的全球股市反映的是實體經濟真的如同市場擔憂般下滑,不過,並不是歐美兩大經濟體未來都會一樣,歐元區在經濟、政治交雜的影響之下,恐怕在未來一段時間難脫衰退命運,但美國經濟體則有些不同。再次利用通膨來救債務美國去年CPI與經濟表現是前高後低,因此今年到了下半年將會因為低基期因素出現成長,再加上從美國工人薪資成長率仍有三.四%、原油價格將因為供給減少而持續反彈,再加上今年農糧價格將有上漲壓力,下半年FED可能在九月會出乎市場預料之外的有一次加息的空間。是的!沒錯!這些數據反映在實體經濟會有「滯後性」,現在FED的按兵不動為的是補救去年升息過快,現在則是有種刻意讓美國進入通膨環境的意圖,從十年期公債殖利率已經跌破二.五%以及黃金再次轉強的發展來看,FED將再次利用通膨創造弱勢美元來賴帳,同時,將會讓美國的貿易逆差有所改善。籌碼換手失敗暴跌美股上週五的暴跌不見得真的是因為經濟面數據而導致,而是近期籌碼面出現變化,四巫日時市場爆出大量,表明了就是籌碼換手,當時聰明錢就開始出現下滑,再加上快要接近企業財報公布的期間,企業回購潮縮手,讓買盤快速消失,造成股市出現大幅震盪。當然從美股結構來看,科技業龍頭仍是關鍵撐盤指標,但金融股才是反映實體經濟的關鍵,若是金融股持續下跌則難免這波美股回檔幅度會比較深,對於全球股市反彈行情就會產生壓抑效果。A股、台股將受拖累其中最要關心的就是A股跟台股,中國股市這波反彈行情雖強,但基本面數據並沒有好轉,因此在短線過熱以及外資重新用力做空A50期貨的帶動之下,回測二月二十五日低點機會還是存在,台股則是在上週看到外資在期貨淨多單出現六.三萬口的極端值之後就轉弱,只要能守住台股去年十二月三日高點支撐,台股還有機會,若不然則再探前低可能性將增加不少,留意頸線位置支撐即可。