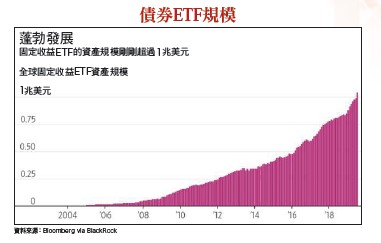

即使近日美股四大指數陸續改寫新高,市場情緒也未隨之起舞,反而一反常態的逆勢降溫,資金也同步從風險性資產撤出,轉進貨幣及債券型基金。降息循環預期 資金湧向債市根據EPFR統計,截至七月二十四日的近一周,股票型基金淨流出七一億美元,債券型基金則淨流入一三七億美元。其中,美股從前一周淨流入七四億美元轉為淨流出四四億美元,占股票型基金總流出金額的六二%。其他市場也都是資金淨流出,包含歐洲基金淨流出十四億美元,日本股市淨流出五億美元,新興市場股票淨流出十四億美元。資金湧向債市並非只是近期的現象,早已維持好一段時間,唯在全球央行轉向新一輪降息循環的預期下,資金湧入的盛況更會明顯,尤其是債券型ETF。根據統計,全球債券型ETF六月共吸金三三七億美元,創下單月新高紀錄,總資產規模正式突破一兆美元 (共花了十七年),貝萊德更預言五年內總規模又可倍增至二兆美元。其中,六月光流向美債ETF的資金就高達二五四億美元,占債券型ETF資金總流入量的七五%,累計今年上半年已吸金量七三五億美元。台灣壽險業也成為貢獻良多的全球大買家之一,根據美國銀行調查,台灣壽險業六月下半月投資台灣發行的美債ETF金額就達三○億美元。另根據彭博社數據,今年上半年在台發行的債券型ETF資金淨流入一四八億美元,已比去年一整年淨流入的一一○億美元增加三五%,佔全球債券型ETF總流入量的一二%。市場早有所警覺 引發崩盤機率低 正因市場有所警覺,資金提早撤出股市轉進債市,加上先前美股的資金流入量也不多,即便接下來股市因利空出現漲多後的拉回,可預期修正的空間也將相對有限,不易再見到去年下半年的崩跌走勢。台股也是有同樣的情況,雖指數已來到萬一的相對高點,但主導大盤方向的外資今年來買超並不多,七月更已先行調節,潛在賣壓自然不會太大,加權指數修正的空間應不至於太大。反倒是今年外資大舉買超且原先因華為被美國斷鏈而受惠的韓股,近日因日本宣布對關鍵材料出口管制,加上經濟數據難看,已拖累指數來到今年相對低點,各天期均線也形成空頭排列,不排除隨著日本出口管制升級,將引發外資的賣壓,進一步壓低指數。日本出口管制升級 南韓產業全面受創就目前日韓雙方政府的動作觀察,日本將南韓踢出享有出口管理優惠待遇的「白名單國家」應是板上釘釘的事。白名單是日本政府制定的安全保障貿易友好對象國清單,日本出口商可通過相對簡化手續向清單內國家出口高科技產品,特別是那些可能被用於軍事用途的產品。在日本政府方面,經濟産業省表示對修改政令公開徵集意見,共收到超過四萬份意見(過去通常僅會收到幾份到幾十份意見),當中以個人為中心大部分為贊成意見,推測此舉動就是準備拿民意當擋箭牌,將升級管制出口力度合理化。目前預計將在八月二日批准這一決定,並在八月二三日開始實施。

正因市場有所警覺,資金提早撤出股市轉進債市,加上先前美股的資金流入量也不多,即便接下來股市因利空出現漲多後的拉回,可預期修正的空間也將相對有限,不易再見到去年下半年的崩跌走勢。台股也是有同樣的情況,雖指數已來到萬一的相對高點,但主導大盤方向的外資今年來買超並不多,七月更已先行調節,潛在賣壓自然不會太大,加權指數修正的空間應不至於太大。反倒是今年外資大舉買超且原先因華為被美國斷鏈而受惠的韓股,近日因日本宣布對關鍵材料出口管制,加上經濟數據難看,已拖累指數來到今年相對低點,各天期均線也形成空頭排列,不排除隨著日本出口管制升級,將引發外資的賣壓,進一步壓低指數。日本出口管制升級 南韓產業全面受創就目前日韓雙方政府的動作觀察,日本將南韓踢出享有出口管理優惠待遇的「白名單國家」應是板上釘釘的事。白名單是日本政府制定的安全保障貿易友好對象國清單,日本出口商可通過相對簡化手續向清單內國家出口高科技產品,特別是那些可能被用於軍事用途的產品。在日本政府方面,經濟産業省表示對修改政令公開徵集意見,共收到超過四萬份意見(過去通常僅會收到幾份到幾十份意見),當中以個人為中心大部分為贊成意見,推測此舉動就是準備拿民意當擋箭牌,將升級管制出口力度合理化。目前預計將在八月二日批准這一決定,並在八月二三日開始實施。 另在南韓政府方面,產業通商資源部已將從二九日起對半導體、顯示器、汽車等二○個行業展開日本出口管制巡迴說明會,介紹日本出口制度變更內容及對策,並說明減損補助方案,顯然南韓已預期日本將針對出口品進行全面管制,提早做好最壞打算。產業斷鏈風險 第三季電子旺季隱憂由於白名單涵蓋可用於軍事目的等數百種產品及技術,未來南韓廠商需獲得日本政府的個別批准,才能從一一二○種戰略材料中出口八五七種非敏感產品,恐衝擊九七%的日本進口產品,包括高科技材料、電子零件、IT設備、工具機等,產業將波及半導體、面板、汽車業、家電業、電子製造業等等。高盛預估日本擴大貿易限制,可能會導致韓國從日本進口約五二○億美元商品全都暫時中斷供應(去年日本製造產品佔韓國進口總額約一一%)。市場研究機構IHS Markit則表示,南韓半導體生產恐進一步受限,導致記憶體價格再顯著上漲,同時美國一些電子類公司(尤其擁有在華業務的公司),可能面臨零部件短缺問題,隱含iPhone可能會有斷鏈風險。一旦日本將南韓踢出白名單,市場將意識到日韓貿易戰的範圍、時間恐比預期更大、更廣,原先期待的轉單效應利多將逐漸轉為零配件斷鏈利空,尤其南韓OLED生產出現斷鏈風險,也將增添iPhone新品能否順利上市的預期,連帶改變市場對相關零組件拉貨的預期。iPhone、華為手機、轉單受惠者 漲多就是最大利空蘋果供應鏈原先就對今年鋪貨出貨量及生產量看法較為保守,預期第三季集中生產的新iPhone出貨量將年減一五%,加上今年新品只有部份功能升級,多數供應鏈營運可能出現價量齊跌的情況,下半年營收將呈現年衰退。若再碰上OLED斷供的利空,對股價恐帶來不小的衝擊。因此,建議投資人近期應優先避開iPhone供應鏈,尤其是iPhone占其營收比重較高的個股。另根據TrendForce記憶體儲存研究(DRAMeXchange)調查表示,第三季智慧型手機市場旺季需求增長幅度趨緩,不如以往旺季一○%以上的季成長表現,預估今年智慧型手機生產總量仍較去年衰退近五%,同樣預告手機供應鏈第三季營運動能有限。但品牌廠為因應中國農曆年的返鄉缺工潮,將提前生產明年一月的新品,預估第四季智慧型手機生產總量將持平第三季,約三‧六億支,稍稍舒緩市場對第四季品牌廠將進行庫存調整的悲觀預期。除了iPhone供應鏈外,華為手機供應鏈也是近日要避開的第二個族群。華為董事長梁華於七月三十日公布財報後接受新華社記者採訪表示,目前美國供應商的關鍵元器件並沒有恢復供貨,安卓操作系統及生態也還沒有恢復,海外手機業務還是會受到一些影響。由於華為手機供應鏈的股價,已提前反應美國晶片廠恢復供貨及華為上修全年出貨至二‧七億支後的重新拉貨潮,如今出現新品仍無法使用安卓系統的雜音,恐對股價帶來不小的負面衝擊。此外,因華為對供應鏈重新拉貨的營收貢獻是從八月起才看的到,隱含七月營收可能會讓市場大失所望,成為加深股價跌幅的潛在利空。既然iPhone、華為手機零組件都仍存有斷供、斷鏈風險,最終手機出貨量就可能不如市場預期,原本因美中貿易戰或日韓貿易戰而有轉單效應的受惠者,也可能因整體出貨量減少導致轉單貢獻降低的情況。偏偏此時股價已多提前樂觀反映到明年的獲利貢獻,接下來獲利及評價都有被下修的風險,是近期應該避開的第三個族群。

另在南韓政府方面,產業通商資源部已將從二九日起對半導體、顯示器、汽車等二○個行業展開日本出口管制巡迴說明會,介紹日本出口制度變更內容及對策,並說明減損補助方案,顯然南韓已預期日本將針對出口品進行全面管制,提早做好最壞打算。產業斷鏈風險 第三季電子旺季隱憂由於白名單涵蓋可用於軍事目的等數百種產品及技術,未來南韓廠商需獲得日本政府的個別批准,才能從一一二○種戰略材料中出口八五七種非敏感產品,恐衝擊九七%的日本進口產品,包括高科技材料、電子零件、IT設備、工具機等,產業將波及半導體、面板、汽車業、家電業、電子製造業等等。高盛預估日本擴大貿易限制,可能會導致韓國從日本進口約五二○億美元商品全都暫時中斷供應(去年日本製造產品佔韓國進口總額約一一%)。市場研究機構IHS Markit則表示,南韓半導體生產恐進一步受限,導致記憶體價格再顯著上漲,同時美國一些電子類公司(尤其擁有在華業務的公司),可能面臨零部件短缺問題,隱含iPhone可能會有斷鏈風險。一旦日本將南韓踢出白名單,市場將意識到日韓貿易戰的範圍、時間恐比預期更大、更廣,原先期待的轉單效應利多將逐漸轉為零配件斷鏈利空,尤其南韓OLED生產出現斷鏈風險,也將增添iPhone新品能否順利上市的預期,連帶改變市場對相關零組件拉貨的預期。iPhone、華為手機、轉單受惠者 漲多就是最大利空蘋果供應鏈原先就對今年鋪貨出貨量及生產量看法較為保守,預期第三季集中生產的新iPhone出貨量將年減一五%,加上今年新品只有部份功能升級,多數供應鏈營運可能出現價量齊跌的情況,下半年營收將呈現年衰退。若再碰上OLED斷供的利空,對股價恐帶來不小的衝擊。因此,建議投資人近期應優先避開iPhone供應鏈,尤其是iPhone占其營收比重較高的個股。另根據TrendForce記憶體儲存研究(DRAMeXchange)調查表示,第三季智慧型手機市場旺季需求增長幅度趨緩,不如以往旺季一○%以上的季成長表現,預估今年智慧型手機生產總量仍較去年衰退近五%,同樣預告手機供應鏈第三季營運動能有限。但品牌廠為因應中國農曆年的返鄉缺工潮,將提前生產明年一月的新品,預估第四季智慧型手機生產總量將持平第三季,約三‧六億支,稍稍舒緩市場對第四季品牌廠將進行庫存調整的悲觀預期。除了iPhone供應鏈外,華為手機供應鏈也是近日要避開的第二個族群。華為董事長梁華於七月三十日公布財報後接受新華社記者採訪表示,目前美國供應商的關鍵元器件並沒有恢復供貨,安卓操作系統及生態也還沒有恢復,海外手機業務還是會受到一些影響。由於華為手機供應鏈的股價,已提前反應美國晶片廠恢復供貨及華為上修全年出貨至二‧七億支後的重新拉貨潮,如今出現新品仍無法使用安卓系統的雜音,恐對股價帶來不小的負面衝擊。此外,因華為對供應鏈重新拉貨的營收貢獻是從八月起才看的到,隱含七月營收可能會讓市場大失所望,成為加深股價跌幅的潛在利空。既然iPhone、華為手機零組件都仍存有斷供、斷鏈風險,最終手機出貨量就可能不如市場預期,原本因美中貿易戰或日韓貿易戰而有轉單效應的受惠者,也可能因整體出貨量減少導致轉單貢獻降低的情況。偏偏此時股價已多提前樂觀反映到明年的獲利貢獻,接下來獲利及評價都有被下修的風險,是近期應該避開的第三個族群。