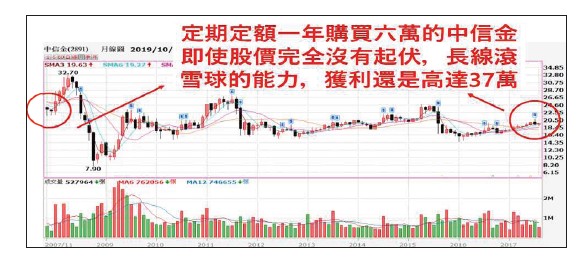

之前有個很火熱的新聞,就是:「薪資條曝光!foodpanda外送員真的月入十萬」,此新聞一出大街小巷的民眾紛紛嚇傻,但實際的狀況卻是,外送員一個月接單高達一二○三件,總計酬勞十萬九九二二元,其他外送員也留言:「都是血汗錢,城市吸廢氣」、「時間換來的」、「都是辛苦錢,說好賺,下雨天出去送就知道了」,看完之後相信多數人也跟著望之卻步!原來外送員一個月的收入 可以是儲蓄險十年獲利的三倍!但是有另外一件事情會讓你更望之卻步!就是即將停賣的銀行儲蓄險,為什麼會停賣呢?因為台灣人買太多了!大量的儲蓄險造成資金過於龐大,國內並沒有這麼高利率的投資環境,所以資金只能往國外流動,大部分買的都是國外的政府公債,才能付出保戶的二.五%至四%的儲蓄利率,金管會擔心海外投資及匯率的風險,以及因應國際會計準則IFRS 17的上路,明年決定停賣儲蓄險!但在停賣儲蓄險之前,我們先來算一算月薪四萬塊的小資族─阿明,一個月存下五千塊,拿去購買長達十年的儲蓄險,大家猜猜看阿明能賺到多少錢?答案是「三萬二千」,十年下來,帳戶金額成長的速度,居然比外送員一個月的薪水還少了三倍,雖然外送員要承擔一整個月的辛勞還有意外的風險,但這樣的差距的確讓人有點傻眼!而且儲蓄險也要承擔以下三點風險:一、流動性風險:儲蓄險通常都是六年期的保單,若還沒期滿時,有需要用到這筆錢,就必須解約,然而中途解約無法拿回全部的本金。 二、利率風險:即使你耐心撐到六年才解約,但其實這六年的定存利率並不會比銀行的定存還高! 三、信用風險:保險公司倘若經營不善而終止營業,雖然有人身保險安定基金等配套措施,但保戶的權益仍可能會部分受損。若是買長年期十、二十年甚至是終身型的險種,承擔的信用風險更大。原來連最穩的定存「金融股」 都是儲蓄險十年獲利的好幾倍 ※以定期定額購買中信金為例,獲利是十年儲蓄險的十二倍我們也做了一份研究來看看,如果每個月跟儲蓄險一樣,投資五千元定期購買金融股,到底獲利可以多少呢?今天算給大家聽。為了怕有失公平,我們把時間拉到「二○○八年台股崩跌前的高點」當作買進的時間點,假設:小美是一個小資上班族,但她保持定存金融股的好習慣,從二○○八年開始,每年一月一日定期買三張的中信金(六萬元),一買進去的隔年就遇上金融海嘯,但十年下來加上配股後,本來三十張的中信金變成了三十九張,獲利居然是十年儲蓄險的十二倍!高達三十七萬,每年還可以繼續領四萬元的股利。※以定期定額購買國泰金為例,獲利是十年儲蓄險的九倍如果以股價跌幅比較深的國泰金來說,從二○○八年的高點依樣畫葫蘆,開始做定額存股一年買一張(六萬),股價從六十元直接腰斬到三十元,但看好長線滾雪球的能力持續買進,最後國泰金二○一八年股價是五十三元,配股配息後變成了十一張,如果全部賣掉的話,獲利都還有二十八萬元,這就是長線滾雪球的能力。其實投資人在投資前,最好算清楚自己買的公司及未來可能的損益報酬,才能找到適合個人的商品,這篇文章是分享給風險至上的投資人,明明是相同風險的產品,你願意買儲蓄險承擔銀行出問題的風險,卻不願意投資金融股,不是相當奇怪嗎?

※以定期定額購買中信金為例,獲利是十年儲蓄險的十二倍我們也做了一份研究來看看,如果每個月跟儲蓄險一樣,投資五千元定期購買金融股,到底獲利可以多少呢?今天算給大家聽。為了怕有失公平,我們把時間拉到「二○○八年台股崩跌前的高點」當作買進的時間點,假設:小美是一個小資上班族,但她保持定存金融股的好習慣,從二○○八年開始,每年一月一日定期買三張的中信金(六萬元),一買進去的隔年就遇上金融海嘯,但十年下來加上配股後,本來三十張的中信金變成了三十九張,獲利居然是十年儲蓄險的十二倍!高達三十七萬,每年還可以繼續領四萬元的股利。※以定期定額購買國泰金為例,獲利是十年儲蓄險的九倍如果以股價跌幅比較深的國泰金來說,從二○○八年的高點依樣畫葫蘆,開始做定額存股一年買一張(六萬),股價從六十元直接腰斬到三十元,但看好長線滾雪球的能力持續買進,最後國泰金二○一八年股價是五十三元,配股配息後變成了十一張,如果全部賣掉的話,獲利都還有二十八萬元,這就是長線滾雪球的能力。其實投資人在投資前,最好算清楚自己買的公司及未來可能的損益報酬,才能找到適合個人的商品,這篇文章是分享給風險至上的投資人,明明是相同風險的產品,你願意買儲蓄險承擔銀行出問題的風險,卻不願意投資金融股,不是相當奇怪嗎?