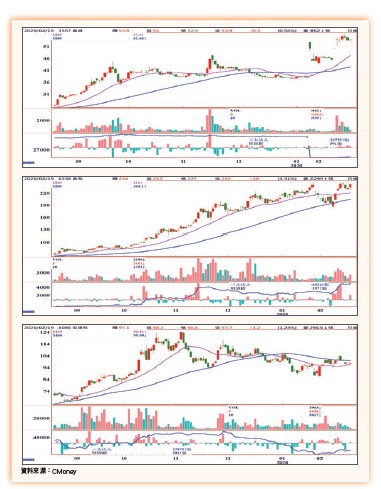

股匯市訊息萬變,提供讀者完整之訊息,使投資人有清楚的投資方向以及對股票有更深的瞭解,欲知更多本篇精彩內容,請繼續往下參考。本周精選產業基本面前景展望佳,營收成長動能強,外資、投信搶收籌碼,股價有機會走出波段漲勢鏢股:嘉威(3557)、倉和(6538)、宏捷科(8086)等。嘉威受惠關稅減半開徵效益嘉威(3557):一月營收七.七九億元,以月成長一.一二倍、年成長一二○倍創歷史新高。嘉威表示,主要是因為去(二○一九)年八月開始,百分之百認列併購的三家公司營收,加以適逢產業全年營運最旺月份大多落於十二月、一月所致。嘉威現有主力產品包括品牌系列、塑料餐具、廚房用品等,以美國為主要市場,目前主要營業模式為美國區負責業務、開發,管理、設計以台灣區為主,生產、出貨由中國區負責。中國廣東生產基地已如期開工,公司表示,此波肺炎疫情對財務、業務尚未造成重大影響。中美貿易戰,美國對中國生產的美耐皿餐具自今年二月十四日起減半至七.五%,原定去年十二月十五日起課徵一五%關稅的射出壓克力餐具等品項,目前亦受惠貿易戰趨緩、減半開徵效益。面對中國工資持續高漲,嘉威仍按預定計畫,前往越南、菲律賓、印度等地評估第二生產基地建置計畫,一般而言約需三至五年時間才能確定最終結果。此外,受惠併購效益下,嘉威去年前三季EPS累計○.二六元,與二○一八年同期負○.三九元相較,明顯轉虧為盈。法人機構表示,第三季為嘉威傳統淡季,且自八月份才開始認列併購公司EPS即可達○.五元,如將第四季旺季利多因素納入考量,預估去年全年EPS有機會達一元左右。展望今年前景,可全數認列約二十七億元擬制性營收,年增率可逾六○%,EPS有望達二至三元。法人機構預估嘉威今年全年EPS二.六○元。 倉和中國區廠房復工進度順利倉和(6538):太陽能電池之印刷用網版(營收占比七○.九九%)、網印耗材買賣(營收占比二一.一六%)、非太陽能電池之印刷用網版(營收占比七.八五%)專業廠,一月營收一.八二億元,月減六.五四%,年增五三.一三%。倉和中國區廠房已於二月十日復工,據估計,中國地區產量占集團整體比重約六○%,目前中國廠產能約回復至原先八○%水準,復工進度順利,同時,對於原物料的掌握度亦較高。唯現階段較大問題,主要為產品出貨運輸卡關,造成出貨遞延。據估計,二月份營運受工作天數減少影響,且運輸能量減弱,單月營收可能衰退三○%。倉和目前共有四大產品線;傳統F9900系列採用「乳劑」方式製作,占整體營收比重已下降至四○%,專利採「PI膜雷雕」製作的SF1、CF2及CF5,約占六○%。倉和去年營收年增率高達七○%,主要即因客戶自F9900系列轉換至SF1系列的速度加快。倉和產品下游市場以中國太陽能廠為主,目前看來,客戶現階段對網印產品拉貨需求仍相當高,甚至大多數都希望在運輸通行順暢情況下,倉和可以儘快出貨。一旦疫情獲有效控制,預估營運自三月份開始即可回復以往水準。法人機構預估倉和今年營收約二一.五二億元,年增率約四二.八四%,全年EPS一三.五八元。宏捷科新廠下半年投產宏捷科(8086):砷化鎵晶片專業廠,客戶拉貨需求大增,一月營收二.六九億元,月增○.八二%,年增率高達一三七.九六%,淡季不淡。受惠亞洲客戶拉貨需求,法人機構預期,宏捷科第一季整體營收可望優於去年同期。法人原本看好宏捷科今年將可持續受惠5G應用需求發酵商機,因受武漢肺炎疫情影響,二月訂單出貨可能稍微延遲。宏捷科產能皆位處台灣,生產不受疫情影響,但WiFi 6相關產品透過亞洲IC設計廠間接出貨予中國廠,原預期WiFi 6產品今年營收將可大幅成長,受武漢肺炎影響,後續仍有待追蹤觀察。另外,5G PA可能受基礎建設今年進度遞延影響,全球5G手機出貨量將下修,降低營運貢獻度。相對而言,手機品牌廠將更積極銷售4G手機,加以市場傳聞美國PA IDM(整合元件製造)廠已轉向將供貨5G PA,4G PA供貨來源後續料將以亞洲供應鏈為主,宏捷科今年4G PA出貨量有機會優於預期。宏捷科產能目前滿載,舊廠持續去瓶頸化,預估第二季單月產能可由原本一萬片增至一.二萬片,新廠預計九至十月正式投產,迎接下半年智慧型手機新品、WiFi相關產品所帶動拉貨旺季商機。法人機構預估宏捷科今年營收約三一.一八億元,年增率約四一.二八%,全年EPS四.一二元。

倉和中國區廠房復工進度順利倉和(6538):太陽能電池之印刷用網版(營收占比七○.九九%)、網印耗材買賣(營收占比二一.一六%)、非太陽能電池之印刷用網版(營收占比七.八五%)專業廠,一月營收一.八二億元,月減六.五四%,年增五三.一三%。倉和中國區廠房已於二月十日復工,據估計,中國地區產量占集團整體比重約六○%,目前中國廠產能約回復至原先八○%水準,復工進度順利,同時,對於原物料的掌握度亦較高。唯現階段較大問題,主要為產品出貨運輸卡關,造成出貨遞延。據估計,二月份營運受工作天數減少影響,且運輸能量減弱,單月營收可能衰退三○%。倉和目前共有四大產品線;傳統F9900系列採用「乳劑」方式製作,占整體營收比重已下降至四○%,專利採「PI膜雷雕」製作的SF1、CF2及CF5,約占六○%。倉和去年營收年增率高達七○%,主要即因客戶自F9900系列轉換至SF1系列的速度加快。倉和產品下游市場以中國太陽能廠為主,目前看來,客戶現階段對網印產品拉貨需求仍相當高,甚至大多數都希望在運輸通行順暢情況下,倉和可以儘快出貨。一旦疫情獲有效控制,預估營運自三月份開始即可回復以往水準。法人機構預估倉和今年營收約二一.五二億元,年增率約四二.八四%,全年EPS一三.五八元。宏捷科新廠下半年投產宏捷科(8086):砷化鎵晶片專業廠,客戶拉貨需求大增,一月營收二.六九億元,月增○.八二%,年增率高達一三七.九六%,淡季不淡。受惠亞洲客戶拉貨需求,法人機構預期,宏捷科第一季整體營收可望優於去年同期。法人原本看好宏捷科今年將可持續受惠5G應用需求發酵商機,因受武漢肺炎疫情影響,二月訂單出貨可能稍微延遲。宏捷科產能皆位處台灣,生產不受疫情影響,但WiFi 6相關產品透過亞洲IC設計廠間接出貨予中國廠,原預期WiFi 6產品今年營收將可大幅成長,受武漢肺炎影響,後續仍有待追蹤觀察。另外,5G PA可能受基礎建設今年進度遞延影響,全球5G手機出貨量將下修,降低營運貢獻度。相對而言,手機品牌廠將更積極銷售4G手機,加以市場傳聞美國PA IDM(整合元件製造)廠已轉向將供貨5G PA,4G PA供貨來源後續料將以亞洲供應鏈為主,宏捷科今年4G PA出貨量有機會優於預期。宏捷科產能目前滿載,舊廠持續去瓶頸化,預估第二季單月產能可由原本一萬片增至一.二萬片,新廠預計九至十月正式投產,迎接下半年智慧型手機新品、WiFi相關產品所帶動拉貨旺季商機。法人機構預估宏捷科今年營收約三一.一八億元,年增率約四一.二八%,全年EPS四.一二元。