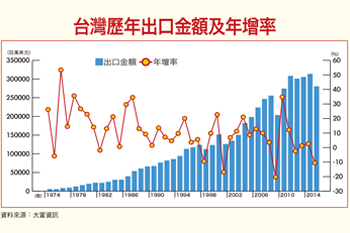

二○一六年就是個「變」,過去市場少有人認為會連續性重貶的人民幣,就這麼重貶了(因為不相信才會有無數的TRF受災戶);二○一五近年末時國際油價回測金融海嘯低點,民眾不敢相信的驚覺「汽油比礦泉水便宜」,結果是:截稿前德州原油期貨再創十二年新低價(二八‧三六美元/桶),應驗了流行廣告詞:「沒有最便宜,只有更便宜。」此時,我們剛選出了華人世界第一位女總統。不單是「民心思變」,資本市場的結構也在變。例如,不可否認美國Apple是一家好公司,但由於近期回檔,使本益比來到約十一倍;而美國亞馬遜(Amazon.com, Inc.),本益比高達約八百倍,一樣受到市場追捧。無獨有偶,台股盤面上不少過去備受追捧的績優股出現「跳樓大拍賣」,法人避之唯恐不及的下修評等。例如可成(2474),市場法人預估二○一六年每股獲利約三十三~三十五元,目前本益比不到七倍;一樣屬於電子製造業的同致(3552),市場法人預估二○一六年每股獲利約十五‧六~十六‧四元,目前(一月十五日)本益比約十九倍;更遑論生技族群有些還沒有本益比(虧損中),股價依然高高在上。新、舊經濟板塊分道揚鑣到底哪個高估?哪個是低估?尚有爭論,唯一確認的一點是,市場法人機構的「評價模型」已隨著市場生態悄悄在改變,市場投資人的認同標準也改變了,若要簡單的用二分法來概括區別,就是「新經濟板塊」與「舊經濟板塊」分道揚鑣了。世界都在變,可以想見未來要在資本市場當常勝軍,先要問自己想法、觀念改變了沒有。中國經濟成長減緩、股市重挫、人民幣貶值、中東的亂局早就不是一天兩天的事了,國內執政黨的更替也是意料之內。這些市場動亂因子都是老問題,多少已反映到市場了,投資人就將其視為新常態吧!現在投資人更要關心的是美股何時止跌,因為這是直接影響外資持續賣超與否的關鍵因素,投資人也應以調整持股比率來控制整體風險。 目前雖是危機也隨時會有轉機,台灣過去四十年,六次出口衰退的次年,總是恢復成長,沒有一次例外。一九七五年出口衰退後的次年,我國出口大幅成長五三‧五%、二次石油危機出口衰退後的次年(一九八三年)也成長一三‧一%,亞洲金融風暴衰退後的次年出口也成長一成。至於本世紀網路泡沫、金融海嘯及歐債危機,三次出口衰退後的次年也分別成長七‧一%、三四‧八%及一‧四%。去年台灣出現四十年來第七次出口衰退,不是我們獨有的現象。韓國簽了包含歐、美等十多個FTA,出口也衰退七‧九%,日本極力的寬鬆貨幣亦衰退九‧八%。按過去經驗推論,二○一六年台灣出口應可重返成長的軌道。國發會發布的十一月景氣領先指標雖仍下跌,但跌幅已連續三個月縮小至○‧○七%以內,顯示景氣有止跌的跡象,同時指標也已連續兩個月回升,這代表最壞的情況已經過去。接下來,最為重要的就是深入了解「新、舊經濟板塊的更替發展動向」。接續前期的看法,全世界市場的需求正在改變,投資人的想法、關注焦點一定要跟得上趨勢才行。

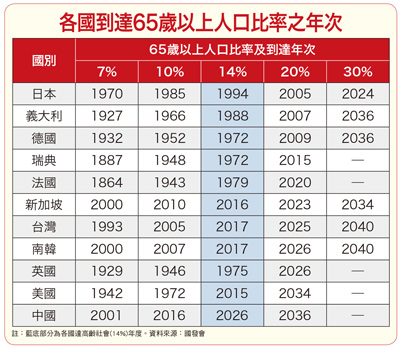

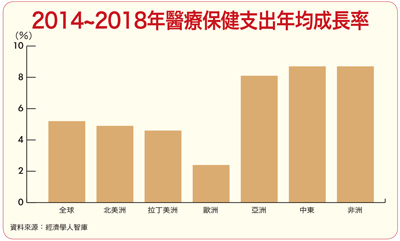

目前雖是危機也隨時會有轉機,台灣過去四十年,六次出口衰退的次年,總是恢復成長,沒有一次例外。一九七五年出口衰退後的次年,我國出口大幅成長五三‧五%、二次石油危機出口衰退後的次年(一九八三年)也成長一三‧一%,亞洲金融風暴衰退後的次年出口也成長一成。至於本世紀網路泡沫、金融海嘯及歐債危機,三次出口衰退後的次年也分別成長七‧一%、三四‧八%及一‧四%。去年台灣出現四十年來第七次出口衰退,不是我們獨有的現象。韓國簽了包含歐、美等十多個FTA,出口也衰退七‧九%,日本極力的寬鬆貨幣亦衰退九‧八%。按過去經驗推論,二○一六年台灣出口應可重返成長的軌道。國發會發布的十一月景氣領先指標雖仍下跌,但跌幅已連續三個月縮小至○‧○七%以內,顯示景氣有止跌的跡象,同時指標也已連續兩個月回升,這代表最壞的情況已經過去。接下來,最為重要的就是深入了解「新、舊經濟板塊的更替發展動向」。接續前期的看法,全世界市場的需求正在改變,投資人的想法、關注焦點一定要跟得上趨勢才行。 人口加速老化 醫藥商機成長快據國發會統計,隨著台灣人民平均壽命的延長,台灣在一九九三年,六十五歲以上人口占總人口比率已超過七%而成為「高齡化(ageing)社會」,目前嬰兒潮世代陸續成為六十五歲以上人口,所以二○一四年至二○二五年成為台灣高齡人口成長最快速時期,推估在二○一八年將超過一四%成為「高齡(aged)社會」,二○二五年達二○%成為「超高齡(super-aged)社會」。不單是台灣的問題,根據聯合國的資料顯示,未來四十五年亞洲是全球老化速度最快、老年人口最多的區域,因此影響全球人口老化最大的地區為亞洲。銀髮族的商機將成為未來的剛性需求,是屬於新經濟的板塊。其中,最直接的市場就是醫療保健的需求,而藥品市場通常也比較不受景氣循環影響,尤其正處於全球人口加速老化的風口,藥品產業榮景可期。經濟學人智庫(TheEconomist Intelligence Unit)預測全球醫療保健支出在二○一四至二○一八年間的年平均成長率可達五‧二%。若以地區別來看,北美洲的醫療保健支出年平均成長率為四‧九%,拉丁美洲則因許多國家正嘗試改善公共醫療服務,故其年平均成長率可達四‧六%;歐洲則為二‧四%,亞洲(含大洋洲)因實施公共醫療計畫且個人財富增長,促使其醫療保健支出年均成長率達八‧一%;中東及非洲則受惠於人口成長及醫療服務的普及,年均成長率高達八‧七,居各區之首。根據財團法人國家實驗研究院科技政策研究與資訊中心資訊顯示,二○一五年全球藥品值將達一‧一兆美元,其中學名藥約佔六五%;學名藥市場值每年都會增加,主要的因素,每年都有一些專利到期的藥品(branded)。依據藥品查驗登記審查準則第四條第一項第二款之定義,所謂學名藥(Generic Drug)係指與國內已核准之藥品具同成分、同劑型、同劑量、同療效之製劑。意謂學名藥與原廠藥具有相同之有效成分、劑型、劑量及療效。而通常學名藥均是指原廠在擁有藥品專利權專用期限屆期後,其他合格之藥廠依據原廠藥所公開的專利技術資訊,所製作與原廠藥具有相同之有效成分、劑型、劑量及療效之製劑。疾管署表示,基於國內外的發展及良善的審核與管理機制,且同成分、同劑型含量的藥品,其療效、安全、品質等,均與原開發廠是一致的,因此,在一致的療效、品質及安全的條件下,鼓勵採用學名藥,除可增加藥品市場的競爭,還可促使原開發廠藥價下降,進而減少藥費支出。由於二○一三~二○一五年為第二波全球暢銷藥物專利到期高峰,近兩年學名藥成長速度皆高於整體藥物成長率,尤其二○一五年專利到期藥物市場銷售值達四四○億美元,將帶動二○一六年學名藥市場顯著成長,市場法人預估成長幅度可達九%。依據寰宇藥品資料管理(IMS Health)統計,全球學名藥市場中,美國佔約四一%,仍為最大市場。

人口加速老化 醫藥商機成長快據國發會統計,隨著台灣人民平均壽命的延長,台灣在一九九三年,六十五歲以上人口占總人口比率已超過七%而成為「高齡化(ageing)社會」,目前嬰兒潮世代陸續成為六十五歲以上人口,所以二○一四年至二○二五年成為台灣高齡人口成長最快速時期,推估在二○一八年將超過一四%成為「高齡(aged)社會」,二○二五年達二○%成為「超高齡(super-aged)社會」。不單是台灣的問題,根據聯合國的資料顯示,未來四十五年亞洲是全球老化速度最快、老年人口最多的區域,因此影響全球人口老化最大的地區為亞洲。銀髮族的商機將成為未來的剛性需求,是屬於新經濟的板塊。其中,最直接的市場就是醫療保健的需求,而藥品市場通常也比較不受景氣循環影響,尤其正處於全球人口加速老化的風口,藥品產業榮景可期。經濟學人智庫(TheEconomist Intelligence Unit)預測全球醫療保健支出在二○一四至二○一八年間的年平均成長率可達五‧二%。若以地區別來看,北美洲的醫療保健支出年平均成長率為四‧九%,拉丁美洲則因許多國家正嘗試改善公共醫療服務,故其年平均成長率可達四‧六%;歐洲則為二‧四%,亞洲(含大洋洲)因實施公共醫療計畫且個人財富增長,促使其醫療保健支出年均成長率達八‧一%;中東及非洲則受惠於人口成長及醫療服務的普及,年均成長率高達八‧七,居各區之首。根據財團法人國家實驗研究院科技政策研究與資訊中心資訊顯示,二○一五年全球藥品值將達一‧一兆美元,其中學名藥約佔六五%;學名藥市場值每年都會增加,主要的因素,每年都有一些專利到期的藥品(branded)。依據藥品查驗登記審查準則第四條第一項第二款之定義,所謂學名藥(Generic Drug)係指與國內已核准之藥品具同成分、同劑型、同劑量、同療效之製劑。意謂學名藥與原廠藥具有相同之有效成分、劑型、劑量及療效。而通常學名藥均是指原廠在擁有藥品專利權專用期限屆期後,其他合格之藥廠依據原廠藥所公開的專利技術資訊,所製作與原廠藥具有相同之有效成分、劑型、劑量及療效之製劑。疾管署表示,基於國內外的發展及良善的審核與管理機制,且同成分、同劑型含量的藥品,其療效、安全、品質等,均與原開發廠是一致的,因此,在一致的療效、品質及安全的條件下,鼓勵採用學名藥,除可增加藥品市場的競爭,還可促使原開發廠藥價下降,進而減少藥費支出。由於二○一三~二○一五年為第二波全球暢銷藥物專利到期高峰,近兩年學名藥成長速度皆高於整體藥物成長率,尤其二○一五年專利到期藥物市場銷售值達四四○億美元,將帶動二○一六年學名藥市場顯著成長,市場法人預估成長幅度可達九%。依據寰宇藥品資料管理(IMS Health)統計,全球學名藥市場中,美國佔約四一%,仍為最大市場。

專利藥大量到期 學名藥大成長全球八大學名藥市場,包含美國、德國、法國、英國、加拿大、義大利、西班牙及日本約佔全球學名藥市場的八○%以上。目前各國政府積極推動以低價高品質的學名藥來取代原廠藥,藉著控制藥品開支做為恢復財政平衡的方式。未來全球學名藥市場將以每年一○一二%快速成長。因此預期國際大廠在委外代工部分將更為積極。近年美國FDA在國際查廠部分較過去更為嚴格,許多低價競爭的中國、印度藥廠皆出現查廠未通過而產品下架的狀況,對下游廠商產生了巨大的影響,也替台灣原料藥廠、學名藥廠帶來新的發展機會。美國上市藥品,其整體生產製造過程必須符合美國的cGMP規範,並通過美國FDA查廠。另,美國FDA在二○一二年十月開始依據學名藥使用者費用法案向申請ANDA 的學名藥廠收取申請規費和學名藥製造廠的維持規費,以加速學名藥上市審查和製造工廠查核。此一法案雖墊高了學名藥的成本花費,也同時降低未來學名藥市場的競爭情形。目前台灣外銷藥廠皆嚴格遵循歐美cGMP、PIC/S規範,在原料製程開發、生產流程控管、特殊製劑研發等皆有國際競爭水準,非常有機會爭取更多國際訂單。

專利藥大量到期 學名藥大成長全球八大學名藥市場,包含美國、德國、法國、英國、加拿大、義大利、西班牙及日本約佔全球學名藥市場的八○%以上。目前各國政府積極推動以低價高品質的學名藥來取代原廠藥,藉著控制藥品開支做為恢復財政平衡的方式。未來全球學名藥市場將以每年一○一二%快速成長。因此預期國際大廠在委外代工部分將更為積極。近年美國FDA在國際查廠部分較過去更為嚴格,許多低價競爭的中國、印度藥廠皆出現查廠未通過而產品下架的狀況,對下游廠商產生了巨大的影響,也替台灣原料藥廠、學名藥廠帶來新的發展機會。美國上市藥品,其整體生產製造過程必須符合美國的cGMP規範,並通過美國FDA查廠。另,美國FDA在二○一二年十月開始依據學名藥使用者費用法案向申請ANDA 的學名藥廠收取申請規費和學名藥製造廠的維持規費,以加速學名藥上市審查和製造工廠查核。此一法案雖墊高了學名藥的成本花費,也同時降低未來學名藥市場的競爭情形。目前台灣外銷藥廠皆嚴格遵循歐美cGMP、PIC/S規範,在原料製程開發、生產流程控管、特殊製劑研發等皆有國際競爭水準,非常有機會爭取更多國際訂單。