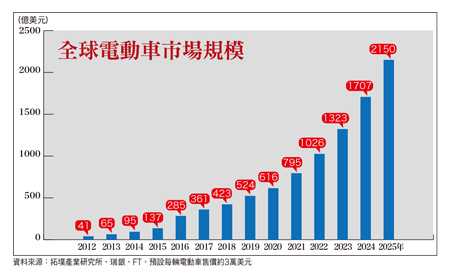

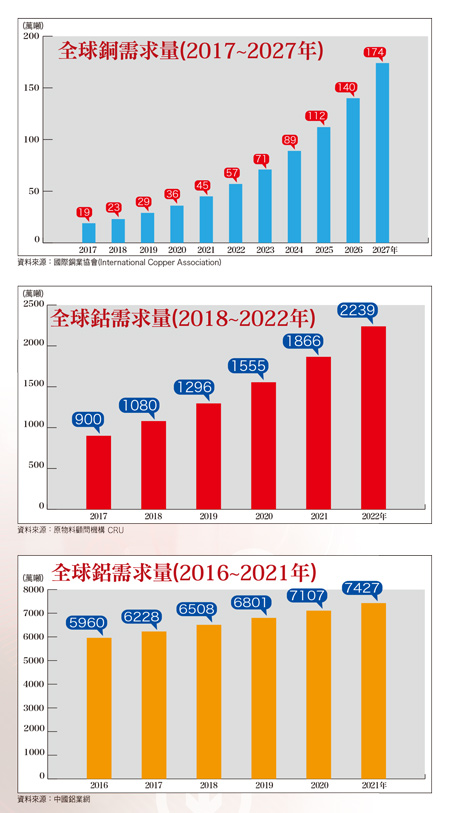

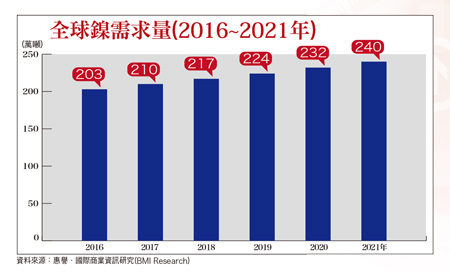

中國大陸新能源汽車市場規模成長速度加快,去年全年總銷量已達五○.六萬輛。新政策利多上路將持續擴增市場產銷數量,增加對製車相關金屬原物料用量,間接刺激金屬原物料報價上漲,相關金屬原物料漲價受惠股,可望挹注營收,持續提升獲利成長動能。新能源車成長動能強 拉升金屬原物料報價隨著中國國務院工信部於九月上旬正式宣布,未來中國境內將全面停止生產所有以汽油、柴油為動力源燃料的汽車。二○二○年底,預估將有多達五百萬輛電動車於中國道路上行駛,攸關整體汽車產業發展的重大政策,已形同對目前全(去)年總銷量已達五十萬輛以上的中國電動車市,以及全球電動車市場,強力點火,刺激成長動能,也進一步觸發造車製程中、上游重要原物料金屬全球市場,因缺貨及市場預期漲價心理的推波助瀾,刺激金屬報價的持續走揚。路透社十月中旬報導,知名大型外資機構高盛(Goldman Sachs)最新公布研究報告指出,全球電動車市持續成長,將於二○二五年底大幅成長達二一五○億美元以外,亦將連動拉高對製程上游原物料金屬的消耗需求。高盛指出,未來十年內全球「鋰」產量擴增規模需達四倍增速,才能滿足全球電動車市金屬原物料巨大的需求,歷史上相當罕見。 上游材料需求增溫 鋅鋁銅鈷鎳都大漲高盛預估,於全球電動車產業持續成長背景帶動下,至二○二五年底,全球對於用以製造鋰電池的重要上游正極材料關鍵成分之一「鎳」,市場拉貨需求將因此擴增二十至三十萬噸。另一項鋰電池正極材料關鍵成分「鈷」,今年以來市場價格已大漲八○%。同時,用以製造動力馬達、電子設備與電池、電線電纜的重要金屬「銅」,市場需求將因此增加八十五至一二五萬噸。除了製造鋰電池所需的鎳、鈷,用於馬達、電線電纜的銅以外,為了實現汽車輕量化,製造底盤、車架、輪框所需的「鋁」,市場消耗量也將因電動車產量不斷擴增而增加。今年以來,全球重要原物料金屬「鋅、鋁、銅、鉛、鎳」市場報價,累計已分別上漲「二六.二七%、二六.○五%、二五.九二%、二四.三五%、一六.六六%」漲幅。金屬原物料報價持續走揚 相關受惠股上演波段漲勢國際銅業協會(International Copper Association)公布報告指出,伴隨全球電動汽車產業穩定成長下,未來十年全球電動汽車業對「銅」的需求量將大幅成長,預估將自今年十八.五萬噸大幅增長至二○二七年的一七四萬噸規模,最主要乃因與傳統汽車相較之下,電動汽車需使用更多數量的銅。除了汽車製造本身以外,包括充電樁、充電槍等電動車產業相關應用基礎設施,製造過程皆需使用到銅。每一個充電樁需耗用○.七公斤銅;同時,如果充電樁具備快速充電功能者,所需消耗銅量將多達八公斤。充電樁銅需求量大 鋰電池鈷料將缺貨根據中國官方政策規畫內容,二○一六~二○二○年中國「十三五計畫」期間,全國新能源汽車所帶來銅需求年增量,大約為每年四.四四萬噸;二○二○年底,全中國新能源汽車相關銅需求量,大約為一四.九萬噸。除此之外,二○二○年中國計畫將建造集中充換電站多達一.二萬座,分散充電樁達四八○萬個,以滿足全國多達五○○萬輛電動車充電需求,而充電樁銅需求總量,預估約達五~七.五萬噸左右。根據歐亞自然資源公司(ENRC)預估指出,全球「鈷」總需求量將自二○一六年九.九六萬噸,增加至二○二五年一九.一萬噸。至二○二五年底,預料全球將面臨五.三萬噸的鈷短缺量。全球鈷消耗需求,至二○二五年以前,將以平均八%年增長率成長。其中,預料最主要成長動能,將來自充電電池複合平均年增率一一%助漲力道。全球電池市場後市發展、成長動能,主要取決於電動汽車規模的成長增速快慢,預估期間複合平均年成長率為二六%。

上游材料需求增溫 鋅鋁銅鈷鎳都大漲高盛預估,於全球電動車產業持續成長背景帶動下,至二○二五年底,全球對於用以製造鋰電池的重要上游正極材料關鍵成分之一「鎳」,市場拉貨需求將因此擴增二十至三十萬噸。另一項鋰電池正極材料關鍵成分「鈷」,今年以來市場價格已大漲八○%。同時,用以製造動力馬達、電子設備與電池、電線電纜的重要金屬「銅」,市場需求將因此增加八十五至一二五萬噸。除了製造鋰電池所需的鎳、鈷,用於馬達、電線電纜的銅以外,為了實現汽車輕量化,製造底盤、車架、輪框所需的「鋁」,市場消耗量也將因電動車產量不斷擴增而增加。今年以來,全球重要原物料金屬「鋅、鋁、銅、鉛、鎳」市場報價,累計已分別上漲「二六.二七%、二六.○五%、二五.九二%、二四.三五%、一六.六六%」漲幅。金屬原物料報價持續走揚 相關受惠股上演波段漲勢國際銅業協會(International Copper Association)公布報告指出,伴隨全球電動汽車產業穩定成長下,未來十年全球電動汽車業對「銅」的需求量將大幅成長,預估將自今年十八.五萬噸大幅增長至二○二七年的一七四萬噸規模,最主要乃因與傳統汽車相較之下,電動汽車需使用更多數量的銅。除了汽車製造本身以外,包括充電樁、充電槍等電動車產業相關應用基礎設施,製造過程皆需使用到銅。每一個充電樁需耗用○.七公斤銅;同時,如果充電樁具備快速充電功能者,所需消耗銅量將多達八公斤。充電樁銅需求量大 鋰電池鈷料將缺貨根據中國官方政策規畫內容,二○一六~二○二○年中國「十三五計畫」期間,全國新能源汽車所帶來銅需求年增量,大約為每年四.四四萬噸;二○二○年底,全中國新能源汽車相關銅需求量,大約為一四.九萬噸。除此之外,二○二○年中國計畫將建造集中充換電站多達一.二萬座,分散充電樁達四八○萬個,以滿足全國多達五○○萬輛電動車充電需求,而充電樁銅需求總量,預估約達五~七.五萬噸左右。根據歐亞自然資源公司(ENRC)預估指出,全球「鈷」總需求量將自二○一六年九.九六萬噸,增加至二○二五年一九.一萬噸。至二○二五年底,預料全球將面臨五.三萬噸的鈷短缺量。全球鈷消耗需求,至二○二五年以前,將以平均八%年增長率成長。其中,預料最主要成長動能,將來自充電電池複合平均年增率一一%助漲力道。全球電池市場後市發展、成長動能,主要取決於電動汽車規模的成長增速快慢,預估期間複合平均年成長率為二六%。 全球最大礦產廠商必和必拓(BHP)指出,目前生產的「鎳」僅有一○%應用於鋰電池市場,惟預料後市電動車市場規模持續擴大之下,必和必拓大膽預估未來五至六年內公司生產「鎳」將有高達九○%比重應用於鋰電池市場。今年以來,國際重要原物料金屬「銅、鋁、鉛、鋅、鎳」,市場報價的持續上漲,也因此帶動台股場上相關「報價上漲受惠股」,今年以來大多數皆走出亮眼波段漲勢。全球電動車市未來看好 相關金屬原物料走勢強

全球最大礦產廠商必和必拓(BHP)指出,目前生產的「鎳」僅有一○%應用於鋰電池市場,惟預料後市電動車市場規模持續擴大之下,必和必拓大膽預估未來五至六年內公司生產「鎳」將有高達九○%比重應用於鋰電池市場。今年以來,國際重要原物料金屬「銅、鋁、鉛、鋅、鎳」,市場報價的持續上漲,也因此帶動台股場上相關「報價上漲受惠股」,今年以來大多數皆走出亮眼波段漲勢。全球電動車市未來看好 相關金屬原物料走勢強 因此,預料中國電動車市因官方激勵政策出台,強勢助攻,成功拉高全球電動車市成長增速,因而持續增加上游原物料金屬消耗量,在市場供貨缺口繼續擴大下,全球電動車製造過程相關重要上游原物料─「銅、鋁、鉛、鋅、鎳」等金屬,市場價格料將因此水漲船高。長線而言,隨著全球電動車市場銷量的持續擴增,金屬原物料消耗需求不斷增加下,有望不斷推動國際金屬原物料報價持續上漲,台股相關「金屬原物料報價上漲受惠族群股」後市看好。如此一來,台股盤面相關報價上漲受惠股,後市有望獲利穩定成長。圖表一圖表二圖表三圖表四圖表五

因此,預料中國電動車市因官方激勵政策出台,強勢助攻,成功拉高全球電動車市成長增速,因而持續增加上游原物料金屬消耗量,在市場供貨缺口繼續擴大下,全球電動車製造過程相關重要上游原物料─「銅、鋁、鉛、鋅、鎳」等金屬,市場價格料將因此水漲船高。長線而言,隨著全球電動車市場銷量的持續擴增,金屬原物料消耗需求不斷增加下,有望不斷推動國際金屬原物料報價持續上漲,台股相關「金屬原物料報價上漲受惠族群股」後市看好。如此一來,台股盤面相關報價上漲受惠股,後市有望獲利穩定成長。圖表一圖表二圖表三圖表四圖表五