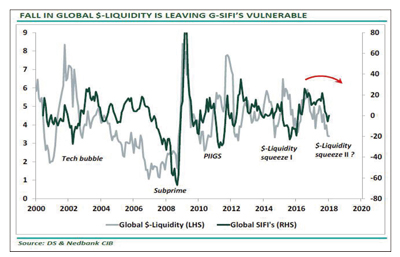

時序已進入到六月底,經歷過了FED、ECB利率決策會議、OPEC石油峰會以及貿易戰的洗禮,全球金融市場似乎開始醞釀更大的風險,而這些風險背後的主要原因就只有兩件事:(1)通膨,(2)流動性緊縮。雖然說全球貿易戰會造成全球經濟的動盪,但其實筆者在之前的文章早就已經針對貿易戰背後的真實目的進行論述,在本篇不再贅述其過程,僅就結論再次提醒,貿易戰是川普為了創造通膨環境,來讓美國還債而來,另外就是希望能更進一步刺激內需成長。流動性緊縮金融股走跌雖然金融市場受到眾多因素影響,其中筆者認為最重要的還是在全球資金流動性緊縮,這跟筆者上週提到的信貸週期結束有非常大的關係,FED擴大升息,而且可能在未來的一段時間透過美元強升、發行美債來快速回收美元,因此在流動性日漸下滑的環境裡,SIFI指數就會受到影響而持續下跌。所謂的SIFI指數簡單來說就是全球重要金融股,比如:德意志銀行、摩根大通、高盛或者是美國銀行等,都是SIFI指數的成分股,在過去的一個季度裡,這些銀行股的股價表現非常弱勢,其實都是受到流動性緊縮的影響。德意志銀行只有跌的意志!簡單來說,金融銀行體系是所有產業能夠發展的根基,資金全數都是來自於銀行體系,原先透過存放款來賺取中間的利差為主要業務,但本世紀以來這些重要金融機構開始透過衍生性金融商品的設計以及銷售為主要獲利來源,而透過這些衍生性商品把槓桿擴大,進而能夠獲取巨大的利益,在資金流動性寬鬆時可透過槓桿賺取龐大收益。反過來說,當流動性開始緊縮時,所受到的影響就有可能會讓銀行倒閉,如二○○八至二○○九年的金融海嘯不就是如此嗎?而在這些銀行體系中,衍生性金融商品發行量超過五十萬億美元的德意志銀行,似乎有可能在未來走向雷曼兄弟的後塵! 體質孱弱 加護急救中…德意志銀行在近期已被FED列入到「困境銀行」的名單中,顯示其實FED早就已經有所提防,甚至可以說ECB總裁德拉吉為何不敢在結束QE之後,貿然的啟動升息縮表,最主要的原因也是在德意志銀行的體質到目前為止已經病入膏肓,在近期ECB所做的壓力測試中,德意志銀行以超過平均風險值十二倍以上的壞表現震驚市場,這也是為什麼德意志銀行股價持續破低破底的主要原因,甚至這十年以來的股價沒有一次回到金融海嘯前的高點,反而持續逆向破底,如果ECB再升息,德意志銀行可能就會真的變成雷曼兄弟的翻版。全球輪跌 台股早晚輪到全球重要金融股的走空,加上德意志銀行的弱勢領跌,似乎都在明示著市場,一場極大的金融風暴即將來臨,即使現在代表科技股的那斯達克指數還在強勢,但道瓊指數卻已經開始轉弱來看,似乎全球資金即使回流到美元資產,也無法讓股市更強勢走出波段格局,如果量大不漲甚至還走跌,恐怕今年二月的行情將會重演。台股現在短線雖然有撐,面對全球金融市場的輪跌危機,還能撐多久?新興市場的亞洲、拉丁美洲都已經走空,東北亞的日、韓也起跌,歐元區回測前低,如此氛圍之下,台股能逆勢?

體質孱弱 加護急救中…德意志銀行在近期已被FED列入到「困境銀行」的名單中,顯示其實FED早就已經有所提防,甚至可以說ECB總裁德拉吉為何不敢在結束QE之後,貿然的啟動升息縮表,最主要的原因也是在德意志銀行的體質到目前為止已經病入膏肓,在近期ECB所做的壓力測試中,德意志銀行以超過平均風險值十二倍以上的壞表現震驚市場,這也是為什麼德意志銀行股價持續破低破底的主要原因,甚至這十年以來的股價沒有一次回到金融海嘯前的高點,反而持續逆向破底,如果ECB再升息,德意志銀行可能就會真的變成雷曼兄弟的翻版。全球輪跌 台股早晚輪到全球重要金融股的走空,加上德意志銀行的弱勢領跌,似乎都在明示著市場,一場極大的金融風暴即將來臨,即使現在代表科技股的那斯達克指數還在強勢,但道瓊指數卻已經開始轉弱來看,似乎全球資金即使回流到美元資產,也無法讓股市更強勢走出波段格局,如果量大不漲甚至還走跌,恐怕今年二月的行情將會重演。台股現在短線雖然有撐,面對全球金融市場的輪跌危機,還能撐多久?新興市場的亞洲、拉丁美洲都已經走空,東北亞的日、韓也起跌,歐元區回測前低,如此氛圍之下,台股能逆勢?