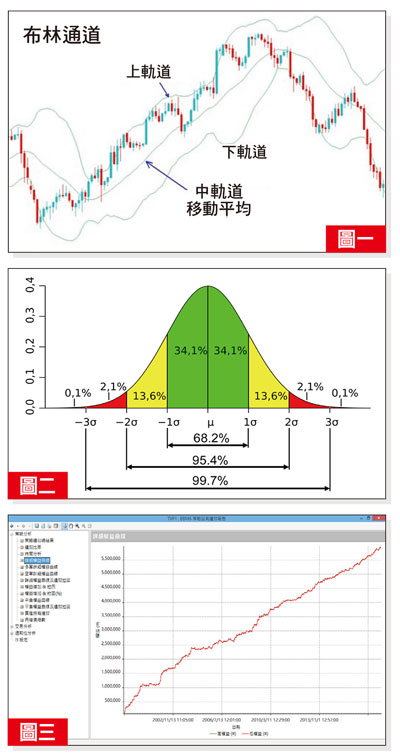

九百點以一口大台來計算,就是十八萬台幣的獲利,也許有人嫌少,有人說別的方法賺更多,但其實重點是長期穩不穩定,穩定你才敢真正實際交易。布林通道是很常用的一種技術指標,Bollinger Bands,又稱為布林軌道、布林帶、保力加通道、包寧傑帶等等。我們將布林通道的原理,寫成程式來做自動交易,得到長期穩定獲利的績效,可見這種技術指標能夠風行這麼多年,這麼廣泛的被使用,確實有它的特別優勢。若您不會寫程式也沒有關係,直接拿現成又被驗證過的程式來替你操盤即可。 布林通道如同其他的技術指標,都要根據不同的商品特性,來做最佳化,例如將布林通道用在台指期、恆生指數、小道瓊、輕原油等,都有不同的參數組。透過對該種商品做最佳化的過程,產生一組參數後,才能專對該商品得到真正穩定獲利的一套策略程式。以下我們就先說明布林通道的原理,再看短中長期的績效。※布林通道的原理布林通道主要由三條線所構成,由上而下依序為上軌道(壓力線)、中軌道(20MA移動平均線)與下軌道(支撐線)(圖一)。上軌道=中軌道+2個標準差中軌道=20期移動平均線(即20MA)下軌道=中軌道-2個標準差布林通道的概念,來自於創作者觀察美國股市的上下起伏,符合常態分佈的行為(圖二),若以二十期移動平均線作為中線,上下兩個標準差±2σ(sigma)會涵蓋九五%的股價範圍,所以布林通道原始的想法,當股價漲到接近+2σ上軌道,就容易回檔,可以考慮做空,當股價跌到接近-2σ下軌道,就容易反彈,可以考慮做多。用這樣的原始想法,套入台指期二十年大數據的最佳化過程,發現必須做一些調整才能得到好的績效,例如標準差並不是剛好二倍,我們的上軌道不到2σ,而下軌道超過2σ。更大的差異是,當股價接觸上軌道時,反而是要做多,接觸下軌道時做空,也就是去追高追低,與原始定義相反,才能在台指期得到最好的績效。 ※布林通道的績效用這樣最佳化後的策略程式來操作台指期,圖三是從一九九八年到現在,共二十年來的績效走勢圖,堪稱是相當平穩的往上。圖四是以一口大台來計算,這二十年每年所得到的台幣獲利數字,每年都有六位數以上。也就是說這支策略,二十年來不管歷經多頭市場、空頭市場,還是盤整期,都能達到一個獲利水準。如果再細看到以月份的統計,如圖五,就有一些月份是賠錢的紅字,這是很正常的,不可能每個月每筆交易都賺錢,重點在風險控管,程式交易的好處之一就是可以嚴格執行停損,而且這個停損值,是二十年大數據運算出的最佳值,多與空不同的停損值,可以得到最小損失,換取最大獲利。圖四至圖六圖六是總績效表,可以看出二十年的總獲利是五八○多萬,當然有人會說,回測歷史數據所得到的績效,不代表真正實際上線的績效。事實上這支策略程式是在去年第四季調整完的,到現在將近三個季度,實戰表現大致如同原本預料的走勢。一般來說通道型的指標,對於盤勢有過濾的功能,容忍度比較高,例如假突破、騙線、誘多誘空等型態,比較不會隨之起舞,而能比較順應到趨勢的發展,總而言之就是比較穩定,我們也期待布林通道的策略程式,在未來繼續延伸穩定優良的績效表現。有興趣的話,歡迎一起來驗證。

※布林通道的績效用這樣最佳化後的策略程式來操作台指期,圖三是從一九九八年到現在,共二十年來的績效走勢圖,堪稱是相當平穩的往上。圖四是以一口大台來計算,這二十年每年所得到的台幣獲利數字,每年都有六位數以上。也就是說這支策略,二十年來不管歷經多頭市場、空頭市場,還是盤整期,都能達到一個獲利水準。如果再細看到以月份的統計,如圖五,就有一些月份是賠錢的紅字,這是很正常的,不可能每個月每筆交易都賺錢,重點在風險控管,程式交易的好處之一就是可以嚴格執行停損,而且這個停損值,是二十年大數據運算出的最佳值,多與空不同的停損值,可以得到最小損失,換取最大獲利。圖四至圖六圖六是總績效表,可以看出二十年的總獲利是五八○多萬,當然有人會說,回測歷史數據所得到的績效,不代表真正實際上線的績效。事實上這支策略程式是在去年第四季調整完的,到現在將近三個季度,實戰表現大致如同原本預料的走勢。一般來說通道型的指標,對於盤勢有過濾的功能,容忍度比較高,例如假突破、騙線、誘多誘空等型態,比較不會隨之起舞,而能比較順應到趨勢的發展,總而言之就是比較穩定,我們也期待布林通道的策略程式,在未來繼續延伸穩定優良的績效表現。有興趣的話,歡迎一起來驗證。