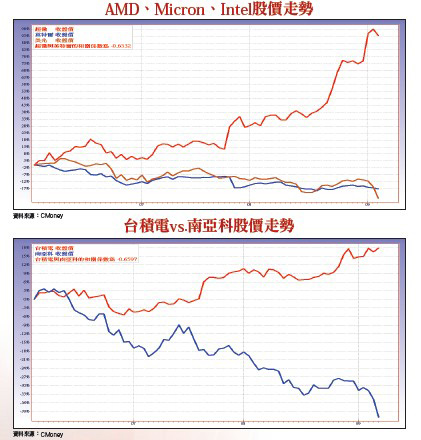

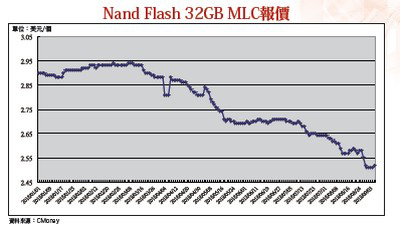

伴隨全球記憶體市場報價,Nand Flash快閃記憶體自今年第二季初及DRAM動態記憶體於六月以來,所分別走出的一波明顯回檔修正跌勢,另一方面全球晶圓代工市占率五六.一%的龍頭廠台積電(2330),於五月份成功規模化量產高階先進七奈米製程,美股、台股兩地金融市場資金的挪移,出現「棄記憶體IC,取邏輯IC」、「棄IC製程落後股,取製程領先及受惠股」、「棄三星(Samsung)、美光(Micron)、英特爾(Intel)、華邦電(2344)、南亞科(2408),取超微(AMD)、台積電」,市場焦點股出現乾坤大挪移。台積電先進製程上線 轉移美、台股市投資焦點由於Nand Flash快閃記憶體記憶體報價,自今年第二季初至五月中旬,出現一波約六.二五%跌幅,以及DRAM動態記憶體報價自今年六月初開始,即見到現貨價跌至合約價之下的跌勢,造成美股、台股投資人、主力、實戶、散戶等相繼賣出持股,股價大幅修正。然而,在全球記憶體市場報價於近幾個月以來,先後下跌的同時,全球晶圓代工產業龍頭大廠台積電,卻已將目前全球最高階的七奈米先進製程,成功量產上線,開始供貨給包含蘋果(Apple)、高通(Qualcomm)、海思(Hisilicon)、賽靈思(Xilinx)、超微等等客戶,也因此領先全球晶圓製造、整合元件製造大廠英特爾(Intel),於高階、先進晶圓製程大規模量產競局中,超前達六個季度左右。 與台積電七奈米同級效能、工藝水準的十奈米製程,英特爾預計最快量產時間恐須延至明年第四季。也因為有了台積電效能同級、量產速度領先的七奈米先進製程挺身相助,超微因此有機會自原本於全球PC/NB、伺服器處理器(CPU)市場高達八○%市占率的英特爾(Intel)手中,搶下較現有二○%市占率更高的版圖,投資人於基本面利多預期心理的推動下,也進場追買,推升股價創波段新高。美股、台股市場投資者,於賣出美光、英特爾、華邦電、南亞科的同時,最新關愛標的已轉變為以超微、台積電及其相關供應鏈族群為主,兩地投資市場可說幾乎同時上演市場投資「乾坤大挪移」精彩戲碼。另一方面,韓國三星電子、SK海力士、日商東芝記憶體、美廠美光等,全球DRAM、Flash記憶體主要晶片大廠,以及中國長江存儲、兆易創新、合肥長鑫及晉華集成等,DRAM、Flash市場新進競爭廠商,現階段皆已先後完成擴產,或是預定於明(二○一九)年上半年開始量產,增加DRAM、Flash記憶體供貨量。市場供給恐大幅增加 記憶體報價後市不樂觀同時,就市場需求面分析,全球記憶體終端應用板塊市場,如:行動電子裝置、PC/NB、消費性電子等,已先後出現成長動能減緩,預料後續恐將減少DRAM、Flash記憶體搭載數量,也將衝擊美光、三星電子、SK海力士、美光等全球主要PC/NB、伺服器、智慧型手機、汽車電子控制模組廠。記憶體廠後市營運成長動能,更將因「供過於求」而持續減緩。

與台積電七奈米同級效能、工藝水準的十奈米製程,英特爾預計最快量產時間恐須延至明年第四季。也因為有了台積電效能同級、量產速度領先的七奈米先進製程挺身相助,超微因此有機會自原本於全球PC/NB、伺服器處理器(CPU)市場高達八○%市占率的英特爾(Intel)手中,搶下較現有二○%市占率更高的版圖,投資人於基本面利多預期心理的推動下,也進場追買,推升股價創波段新高。美股、台股市場投資者,於賣出美光、英特爾、華邦電、南亞科的同時,最新關愛標的已轉變為以超微、台積電及其相關供應鏈族群為主,兩地投資市場可說幾乎同時上演市場投資「乾坤大挪移」精彩戲碼。另一方面,韓國三星電子、SK海力士、日商東芝記憶體、美廠美光等,全球DRAM、Flash記憶體主要晶片大廠,以及中國長江存儲、兆易創新、合肥長鑫及晉華集成等,DRAM、Flash市場新進競爭廠商,現階段皆已先後完成擴產,或是預定於明(二○一九)年上半年開始量產,增加DRAM、Flash記憶體供貨量。市場供給恐大幅增加 記憶體報價後市不樂觀同時,就市場需求面分析,全球記憶體終端應用板塊市場,如:行動電子裝置、PC/NB、消費性電子等,已先後出現成長動能減緩,預料後續恐將減少DRAM、Flash記憶體搭載數量,也將衝擊美光、三星電子、SK海力士、美光等全球主要PC/NB、伺服器、智慧型手機、汽車電子控制模組廠。記憶體廠後市營運成長動能,更將因「供過於求」而持續減緩。 因此,除非後市全球行動電子裝置、PC/NB、消費性電子市場,能重拾以往的強勁成長動能,配合資料中心伺服器、高速運算、物聯網、汽車電子等DRAM、Flash記憶體新一輪主要應用市場的穩定成長,才有機會完全消化中、韓、日、美等國主要記憶體廠商先後上線量產,所新增大量DRAM、Flash的產能,全球記憶體市場現貨價、合約價也才有機會回復上升軌道。台積電先進製程大力相挺 超微相關產品市占將再擴大另一方面,因受惠台積電高階、先進IC晶圓「七奈米」製程接單代工,目前為全球PC/NB及伺服器處理器大廠的超微,後市有望成功扭轉格芯(GlobalFoundry)晶圓廠製程技術,之前長期大幅落後英特爾的窘境。同時,超微後續將先後上市PC/NB及伺服器處理器、繪圖晶片等邏輯IC晶片,每單位面積上的電晶體數量、密度,也將得以與目前以「十四奈米」製程,作為IC晶片主流製程的英特爾相匹敵,甚至更進一步超越,而有機會搶下全球CPU、GPU晶片市占率更大份額。

因此,除非後市全球行動電子裝置、PC/NB、消費性電子市場,能重拾以往的強勁成長動能,配合資料中心伺服器、高速運算、物聯網、汽車電子等DRAM、Flash記憶體新一輪主要應用市場的穩定成長,才有機會完全消化中、韓、日、美等國主要記憶體廠商先後上線量產,所新增大量DRAM、Flash的產能,全球記憶體市場現貨價、合約價也才有機會回復上升軌道。台積電先進製程大力相挺 超微相關產品市占將再擴大另一方面,因受惠台積電高階、先進IC晶圓「七奈米」製程接單代工,目前為全球PC/NB及伺服器處理器大廠的超微,後市有望成功扭轉格芯(GlobalFoundry)晶圓廠製程技術,之前長期大幅落後英特爾的窘境。同時,超微後續將先後上市PC/NB及伺服器處理器、繪圖晶片等邏輯IC晶片,每單位面積上的電晶體數量、密度,也將得以與目前以「十四奈米」製程,作為IC晶片主流製程的英特爾相匹敵,甚至更進一步超越,而有機會搶下全球CPU、GPU晶片市占率更大份額。 根據瑞信亞洲半導體研究主管Randy Abrams,日前發布研調報告指出,在Globalfoundries宣布退出先進製程研發競局後,超微會將總額大約十五億美元左右的處理器、繪圖晶片訂單轉下給台積電。台積電去年營收總額約三二○億美元,十五億美元七奈米製程代工訂單,整體營收占比僅約五%左右,與台積電原本所往來的蘋果、高通、海思等超級大客戶相比,並不算高,不過,如果以高性能處理器、繪圖晶片代工分類別而言,占比可就不算低了。台積電整體晶圓代工營收中,電腦相關應用晶片代工營收占比約二一%,等同一年約六十億美元左右,主要客戶包括NVIDIA、賽靈思(Xilinx)等。同時,十五億美元的訂單,目前來講還只是一部分而已,如果進一步考量AMD未來於全球處理器、繪圖晶片市場發展速度,後續下給台積電的先進製程代工訂單,預料仍將持續擴增;二○二○到二○二一年間,預估來自AMD的晶圓代工訂單量(規模),將增加達五十億美元。也因為受限於晶圓代工規模、供貨能量的限制,短時間內,預料AMD也沒有第二家可提供高階、先進製程的晶圓代工廠可以選擇下單,預估這些會下給台積電的晶圓代工訂單,未來將可推升台積電年營收成長一○%左右。全球晶圓代工廠中,目前乃至未來一年內,可大規模、純代工量產「七奈米」製程晶片者,只有台積電一家,預料台積電將可順利承接AMD未來所有應用七奈米製程代工的CPU、GPU訂單,如未來將陸續上市的EPYC伺服器、Ryzen PC/NB處理器(CPU),以及Vega 20、Navi繪圖晶片等等,下下個世代產品規劃使用七奈米EUV工藝代工者,不出意料的話,也將順利成為台積電先進製程代工囊中物。超微擴大市占 追單晶圓代工 台積電及供應鏈族群看俏同時,也由於台積電後市仍將持續推進,更高階、更先進五奈米、三奈米IC晶圓製程,研發、量產腳步,預料也將因此繼續保持,現階段已領先英特爾晶圓製程量產的優勢、市場競爭力。如此一來,也就等同於將可持續協助超微,甚至是全球人工智慧、自動駕駛處理器晶片大廠英偉達(Nvidia),不斷維持其應用台積電更高階、更先進IC晶圓代工製程,所獲得領先Intel處理器、繪圖晶片的市場競爭力優勢。隨著AMD未來持續保有,明顯領先Intel的CPU、GPU硬體效能市場競爭優勢下,勢必將繼續擴大全球伺服器、PC/NB處理器與繪圖晶片市占率。不難想見,隨著超微CPU、GPU出貨量不斷增加,高階晶片晶圓代工量也將持續擴增,勢必為超微、台積電相關上下游供應鏈持續挹注成長動能。

根據瑞信亞洲半導體研究主管Randy Abrams,日前發布研調報告指出,在Globalfoundries宣布退出先進製程研發競局後,超微會將總額大約十五億美元左右的處理器、繪圖晶片訂單轉下給台積電。台積電去年營收總額約三二○億美元,十五億美元七奈米製程代工訂單,整體營收占比僅約五%左右,與台積電原本所往來的蘋果、高通、海思等超級大客戶相比,並不算高,不過,如果以高性能處理器、繪圖晶片代工分類別而言,占比可就不算低了。台積電整體晶圓代工營收中,電腦相關應用晶片代工營收占比約二一%,等同一年約六十億美元左右,主要客戶包括NVIDIA、賽靈思(Xilinx)等。同時,十五億美元的訂單,目前來講還只是一部分而已,如果進一步考量AMD未來於全球處理器、繪圖晶片市場發展速度,後續下給台積電的先進製程代工訂單,預料仍將持續擴增;二○二○到二○二一年間,預估來自AMD的晶圓代工訂單量(規模),將增加達五十億美元。也因為受限於晶圓代工規模、供貨能量的限制,短時間內,預料AMD也沒有第二家可提供高階、先進製程的晶圓代工廠可以選擇下單,預估這些會下給台積電的晶圓代工訂單,未來將可推升台積電年營收成長一○%左右。全球晶圓代工廠中,目前乃至未來一年內,可大規模、純代工量產「七奈米」製程晶片者,只有台積電一家,預料台積電將可順利承接AMD未來所有應用七奈米製程代工的CPU、GPU訂單,如未來將陸續上市的EPYC伺服器、Ryzen PC/NB處理器(CPU),以及Vega 20、Navi繪圖晶片等等,下下個世代產品規劃使用七奈米EUV工藝代工者,不出意料的話,也將順利成為台積電先進製程代工囊中物。超微擴大市占 追單晶圓代工 台積電及供應鏈族群看俏同時,也由於台積電後市仍將持續推進,更高階、更先進五奈米、三奈米IC晶圓製程,研發、量產腳步,預料也將因此繼續保持,現階段已領先英特爾晶圓製程量產的優勢、市場競爭力。如此一來,也就等同於將可持續協助超微,甚至是全球人工智慧、自動駕駛處理器晶片大廠英偉達(Nvidia),不斷維持其應用台積電更高階、更先進IC晶圓代工製程,所獲得領先Intel處理器、繪圖晶片的市場競爭力優勢。隨著AMD未來持續保有,明顯領先Intel的CPU、GPU硬體效能市場競爭優勢下,勢必將繼續擴大全球伺服器、PC/NB處理器與繪圖晶片市占率。不難想見,隨著超微CPU、GPU出貨量不斷增加,高階晶片晶圓代工量也將持續擴增,勢必為超微、台積電相關上下游供應鏈持續挹注成長動能。