受惠各國央行貨幣政策「鴿」舞昇平,不僅提振市場信心,資金風險偏好也跟著提升,即使是近期雜音不少的科技股,也在市場提前反映下半年產業景氣步出谷底的樂觀預期下,股價持續展開強勁的漲勢。偏偏時序已即將進入五窮六絕的傳統淡季,加上半導體庫存調整仍在進行中,市場對第二季基本面自然不敢抱持太高的期待,隨著股價衝高,逢高獲利調節賣壓也開始湧現。不過,我們認為在近期華為提前拉貨帶動下,其供應鏈有望在第二季交出淡季不淡的亮眼成績,並成為盤面資金追逐的新亮點,激勵股價於傳統淡季逆勢飆高。華為持續從競爭者手中搶走市占近期華為智慧型手機銷售持續飆升,同時也發揮母雞帶小雞的效應,推升供應鏈營運動能明顯優於同業。根據Gartner統計,華為二○一八年第四季在中國市場共售出逾六千萬支,在年增率達二三.三%(成長幅度在品牌中居冠) ,優於整體市場的年減九.七%。同期在全球市場出貨年增率更高達四三.九%,優於整體市場的年減四.九%(數據來自IDC)。另根據研究機構賽諾統計,華為今年一月在中國市場共售出智慧型手機六八二萬支,月增九.六%、年增四六%(年增率仍遠高於各品牌) ,優於整體市場的月增八.五%、年減八.九%,年增成長力道似乎仍有增強中。 更驚人的是,華為將今年智慧型手機出貨量目標訂在二.五~二.六億支,年增幅上看三成,不僅高於IDC對今年全球出貨量年減○.八%的預估,也優於iPhone衰退一五%的預估值,顯示華為非常有信心,可憑藉本身創新能力及自製硬體所創造的差異性,持續從競爭者手中搶走客戶。提前拉貨+轉單效應 亞系供應鏈大進補另一方面,華為因擔心美國政府祭出制裁,導致供應鏈斷鏈,造成智慧手機零組件取得困難,近日拉貨動作轉趨積極,為供應鏈帶來額外的訂單動能。日前日經新聞報導,華為已要求日本廠商在夏初之前增加供應,像是村田製作所接獲的零件訂單量是往常的約兩倍、羅姆半導體將在五月之前,提高供應IC及和相機相關的零件、京瓷集團接獲電容器等特定電路零件的額外訂單、東芝被要求比原定時間提前供應快閃記憶體。對國內供應鏈拉貨力道也有轉強的機會,尤其是在智慧手機應用處理器及驅動IC部分,包含晶片組廠聯發科(2454)、TDDI晶片廠聯詠(3034)及晶圓代工廠台積電(2330)。華為為了降低對美國廠的依賴,降低斷鏈的衝擊程度,也正在積極分散供應鏈,將更多晶片組訂單轉向大中華區廠商。根據凱基投顧說法,華為已加速大中華區電源管理IC廠商的認證過程,目標在未來持續減少使用美國IDM廠的電源管理IC,並預期聯詠可能持續從新思手中搶走TDDI市佔率,聯發科可能從高通手中搶走智慧型手機晶片組市佔率。

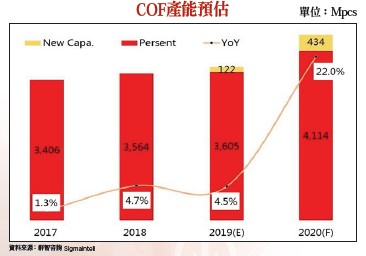

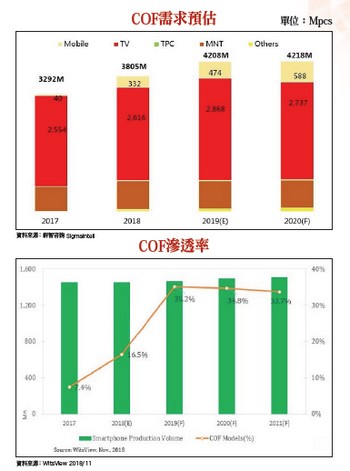

更驚人的是,華為將今年智慧型手機出貨量目標訂在二.五~二.六億支,年增幅上看三成,不僅高於IDC對今年全球出貨量年減○.八%的預估,也優於iPhone衰退一五%的預估值,顯示華為非常有信心,可憑藉本身創新能力及自製硬體所創造的差異性,持續從競爭者手中搶走客戶。提前拉貨+轉單效應 亞系供應鏈大進補另一方面,華為因擔心美國政府祭出制裁,導致供應鏈斷鏈,造成智慧手機零組件取得困難,近日拉貨動作轉趨積極,為供應鏈帶來額外的訂單動能。日前日經新聞報導,華為已要求日本廠商在夏初之前增加供應,像是村田製作所接獲的零件訂單量是往常的約兩倍、羅姆半導體將在五月之前,提高供應IC及和相機相關的零件、京瓷集團接獲電容器等特定電路零件的額外訂單、東芝被要求比原定時間提前供應快閃記憶體。對國內供應鏈拉貨力道也有轉強的機會,尤其是在智慧手機應用處理器及驅動IC部分,包含晶片組廠聯發科(2454)、TDDI晶片廠聯詠(3034)及晶圓代工廠台積電(2330)。華為為了降低對美國廠的依賴,降低斷鏈的衝擊程度,也正在積極分散供應鏈,將更多晶片組訂單轉向大中華區廠商。根據凱基投顧說法,華為已加速大中華區電源管理IC廠商的認證過程,目標在未來持續減少使用美國IDM廠的電源管理IC,並預期聯詠可能持續從新思手中搶走TDDI市佔率,聯發科可能從高通手中搶走智慧型手機晶片組市佔率。  華為拉高新機搭載率 COF營運優於整體供應鏈由於華為今年新款智慧型手機將拉高三鏡頭及TDDI+COF封裝(全螢幕)的搭載率,可預期華為鏡頭及COF供應鏈的營運成長動能將優於整體供應鏈的均值。其中,二○一八年市場對TDDI+COF的需求約為四五○○萬片,幾乎都由華為包下,今年在華為拉高搭載率帶動下(市場預估有七成新機將採用),需求將出現三級跳的增長。事實上,全螢幕設計已成為非蘋陣營重點產品特色,除了華為外,Oppo、vivo等中國品牌第二季將開始擴大追單力道,Nokia、三星等中階機種也將積極導入COF,將快速拉高COF於智慧型手機滲透率。IHS Markit預估今年TDDI+COF解決方案的需求將暴增至一.八億片,對產能已吃緊COF供應鏈將造成不小的挑戰。由於今年4K或8K大尺寸電視同樣採用窄邊框設計,對COF基板需求也較二○一八年出現倍數成長。COF基板供需缺口擴大 易華電成中國廠搶手貨考量全球五家COF基板日韓台廠尚未積極擴充產能,僅依賴現有設備的稼動率提升,供應產能增長有限,第二季供需缺口有望進一步擴大,推升報價再向上攀升。根據群智諮詢預估,今年全球COF基板供應缺口將達到一○.五%,較二○一八年擴大。

華為拉高新機搭載率 COF營運優於整體供應鏈由於華為今年新款智慧型手機將拉高三鏡頭及TDDI+COF封裝(全螢幕)的搭載率,可預期華為鏡頭及COF供應鏈的營運成長動能將優於整體供應鏈的均值。其中,二○一八年市場對TDDI+COF的需求約為四五○○萬片,幾乎都由華為包下,今年在華為拉高搭載率帶動下(市場預估有七成新機將採用),需求將出現三級跳的增長。事實上,全螢幕設計已成為非蘋陣營重點產品特色,除了華為外,Oppo、vivo等中國品牌第二季將開始擴大追單力道,Nokia、三星等中階機種也將積極導入COF,將快速拉高COF於智慧型手機滲透率。IHS Markit預估今年TDDI+COF解決方案的需求將暴增至一.八億片,對產能已吃緊COF供應鏈將造成不小的挑戰。由於今年4K或8K大尺寸電視同樣採用窄邊框設計,對COF基板需求也較二○一八年出現倍數成長。COF基板供需缺口擴大 易華電成中國廠搶手貨考量全球五家COF基板日韓台廠尚未積極擴充產能,僅依賴現有設備的稼動率提升,供應產能增長有限,第二季供需缺口有望進一步擴大,推升報價再向上攀升。根據群智諮詢預估,今年全球COF基板供應缺口將達到一○.五%,較二○一八年擴大。 韓國兩大COF基板廠Stemco及LG Innotek的產能已被三星及LGD包下,中國面板廠及手機廠需要的COF基板,只能轉向易華電(6552)及頎邦(6147)採購。其中,易華電為華為主力供應鏈,在所有供應鏈中華為訂單對整體營收貢獻度也最高,有望成為華為提前拉貨效應下的最大受惠者。易華電二月營收僅小幅月減八%,年增高達一四三%,累計營收年增率也達一○七%,營運成長增速正在加快中。預期第二季將更上層樓,有望激勵股價順勢挑戰新高,也可作為操作華為供應鏈或COF供應鏈的重要觀察指標。COF封測、TDDI 同樣受惠需求暴增趨勢不僅COF基板供不應求,因採用COF封裝所需的測試秒數較傳統提升二倍,若是整合成TDDI+COF,測試秒數將提升至三倍,隨著COF製程需求暴增,封測產能也在二○一八年底開始供需吃緊,與易華電搭配的封裝廠南茂(同時為易華電的大股東)也將跟著受惠,並進行擴充產能的動作。南茂從二○一八年底到今年六月底前要進駐的晶圓測試機台就高達約四五~五五台水準,隨著新機台到位,今年中十二吋COF封裝與成品測試月產能,將可從二○一八年一一○○萬顆~一五○○萬顆倍增至三千萬顆。雖然在利基型DRAM、NOR Flash封測部分仍有庫存調整持續進行中,加上傳統的中小尺寸驅動IC玻璃覆晶封裝(COG)產能利用率下滑。不過,在COF封測通吃TDDI IC、OLED驅動IC的發展下,今年營運將可呈現逐季成長的趨勢。華為TDDI晶片主要供應商為聯詠,同時成為華為提前拉貨、轉單效應、COF採用率提高趨勢下的受惠者。由於大尺寸TFT LCD驅動IC、TDDI、AMOLED驅動IC皆需要用到COF,公司在二○一八年年就先預做準備確保COF產能,今年在驅動IC上仍在持續提升市佔。小尺寸COF的需求增加,則排擠到大尺寸的供給,導致COF報價調漲,對整體毛利率有提升的效果。聯詠也可能是智慧型手機面板升級至AMOLED趨勢下的主要受惠者,公司今年及二○二○年AMOLED驅動IC出貨量將分別達四千~五千萬、七千~八千萬套,營收貢獻度將分別提高至九%及一五%(二○一八年不到一%)。

韓國兩大COF基板廠Stemco及LG Innotek的產能已被三星及LGD包下,中國面板廠及手機廠需要的COF基板,只能轉向易華電(6552)及頎邦(6147)採購。其中,易華電為華為主力供應鏈,在所有供應鏈中華為訂單對整體營收貢獻度也最高,有望成為華為提前拉貨效應下的最大受惠者。易華電二月營收僅小幅月減八%,年增高達一四三%,累計營收年增率也達一○七%,營運成長增速正在加快中。預期第二季將更上層樓,有望激勵股價順勢挑戰新高,也可作為操作華為供應鏈或COF供應鏈的重要觀察指標。COF封測、TDDI 同樣受惠需求暴增趨勢不僅COF基板供不應求,因採用COF封裝所需的測試秒數較傳統提升二倍,若是整合成TDDI+COF,測試秒數將提升至三倍,隨著COF製程需求暴增,封測產能也在二○一八年底開始供需吃緊,與易華電搭配的封裝廠南茂(同時為易華電的大股東)也將跟著受惠,並進行擴充產能的動作。南茂從二○一八年底到今年六月底前要進駐的晶圓測試機台就高達約四五~五五台水準,隨著新機台到位,今年中十二吋COF封裝與成品測試月產能,將可從二○一八年一一○○萬顆~一五○○萬顆倍增至三千萬顆。雖然在利基型DRAM、NOR Flash封測部分仍有庫存調整持續進行中,加上傳統的中小尺寸驅動IC玻璃覆晶封裝(COG)產能利用率下滑。不過,在COF封測通吃TDDI IC、OLED驅動IC的發展下,今年營運將可呈現逐季成長的趨勢。華為TDDI晶片主要供應商為聯詠,同時成為華為提前拉貨、轉單效應、COF採用率提高趨勢下的受惠者。由於大尺寸TFT LCD驅動IC、TDDI、AMOLED驅動IC皆需要用到COF,公司在二○一八年年就先預做準備確保COF產能,今年在驅動IC上仍在持續提升市佔。小尺寸COF的需求增加,則排擠到大尺寸的供給,導致COF報價調漲,對整體毛利率有提升的效果。聯詠也可能是智慧型手機面板升級至AMOLED趨勢下的主要受惠者,公司今年及二○二○年AMOLED驅動IC出貨量將分別達四千~五千萬、七千~八千萬套,營收貢獻度將分別提高至九%及一五%(二○一八年不到一%)。