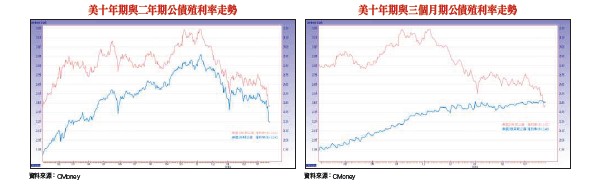

本周介紹的是美國政府長期債券期貨,由芝加哥期貨交易所CBOT發行,債券期貨,顧名思義就是以債券做為標的的期貨商品,債券有分短、中、長期,本產品是美國政府發行的三十年長期公債。購買者自發行日起算三十年後,就可以用約定的利率拿回本金加利息。投資債券的考量就是比較穩定、風險低,不像股票等高風險商品會暴漲暴跌,流通性比房地產好,利率比定存高,而且發行者是美國政府,不會有倒閉的問題,所以會吸引一些不想承受高風險商品的投資人來投資債券。債券的利率與市場的利率關聯性很高,所以也通稱為利率類商品。債券的利率分為票面利率與殖利率,票面利率就是購買債券時,票面上明訂的利率,而殖利率是持有者在到期之前的投資報酬率。為什麼會有這兩者的不同,是因為債券不是一定要到到期日才能換回現金,未到期的債券也可以拿到市場上作買賣,有個行情價格,這個價格就形成了當時的殖利率,市場上的債券價格越高,殖利率就越低,反之亦然。投資人根據殖利率,就可以判斷該時間點購買是否划算。債券其實也就是借據,發行者向市場先借錢,過了一段時間再償還,目前全世界最大的發行者就是美國政府,所以可以說美國政府欠下最多錢,而且還在逐年增加中,而持有美債最多的國家第一是中國,第二是日本,台灣居然也名列前茅,排名第六。 那有了債券,為什麼還要發行債券期貨呢?作為期貨商品有幾個好處,第一是流動性高,因為買賣政府債券手續麻煩很多,所以不會經常作買賣,更不容易當日沖銷,但期貨商品可以有這樣的流通性,對於隨時要變現的人,會比較方便。第二是小額投資,通常一個債券會規定最低購買的額度,不接受太小量的購買者,所以如果資金不多的人,投資期貨是比較方便。第三是交易的方便性大,包括時間長,隨時可以進場,地點也不局限。債券早期是很穩定的避險投資工具,投資專家常建議債券做為投資比例中的一部分,投資人衡量自身的財務狀況,保守型就拉高債券占比,積極型就減少債券增加股票等商品。但是近年的情況已經不同了,債券也變成可能會暴漲暴跌的投資商品了。有位代表性的人物,債券天王葛洛斯,曾創下連續三十幾年投報率超越大盤的不敗戰績,也曾是三度奪得全球基金評鑑龍頭晨星,最佳固定收益基金經理人的唯一一人,葛洛斯曾經掌管的資金總額,最高達八千一百億美元(約二四.九兆元台幣),是股神巴菲特的四倍,過去這麼優異的操盤手,卻宣布在今年三月退休,而且是因為最近幾年的操盤績效太差的關係。

那有了債券,為什麼還要發行債券期貨呢?作為期貨商品有幾個好處,第一是流動性高,因為買賣政府債券手續麻煩很多,所以不會經常作買賣,更不容易當日沖銷,但期貨商品可以有這樣的流通性,對於隨時要變現的人,會比較方便。第二是小額投資,通常一個債券會規定最低購買的額度,不接受太小量的購買者,所以如果資金不多的人,投資期貨是比較方便。第三是交易的方便性大,包括時間長,隨時可以進場,地點也不局限。債券早期是很穩定的避險投資工具,投資專家常建議債券做為投資比例中的一部分,投資人衡量自身的財務狀況,保守型就拉高債券占比,積極型就減少債券增加股票等商品。但是近年的情況已經不同了,債券也變成可能會暴漲暴跌的投資商品了。有位代表性的人物,債券天王葛洛斯,曾創下連續三十幾年投報率超越大盤的不敗戰績,也曾是三度奪得全球基金評鑑龍頭晨星,最佳固定收益基金經理人的唯一一人,葛洛斯曾經掌管的資金總額,最高達八千一百億美元(約二四.九兆元台幣),是股神巴菲特的四倍,過去這麼優異的操盤手,卻宣布在今年三月退休,而且是因為最近幾年的操盤績效太差的關係。 奇怪的是,為什麼過去績效這麼好,這麼有經驗的經理人,最近績效很差呢?除了年事已高,更大的原因是市場已經改變了,過去做為避險工具的債券,現在也是會暴漲暴跌。葛洛斯過去的操盤方式已經不再適用,導致他績效變差,宣布退休。這給我們很大的警惕,沒有一種投資方法是永遠適用,市場會變,交易行為會變,操盤方法必須跟著改變,不然很容易招致損失。表一是黃金俠到目前已經開發程式交易,並且在理財周刊發表過績效的商品,如果投資人對海外期貨有興趣,可以從表一中挑選績效比較好的商品來操作。除了績效,最好挑選關聯性低的商品,例如不同類別,這樣可以分散風險,不至於漲時一起漲,跌時一起跌。投資多種商品所得到的利潤仍會加總,但是虧損會分散抵銷,提高風險報酬比率,使資金運用更有效率。交易規則如表二。接著來看我們為美國政府長期債券期貨量身訂做的程式,以操作一口計算的績效,從二○○三年到現在的獲利表現,數字是美元。圖一是策略程式的詳細權益曲線,在十六年的時間裡,獲利持續向上,但是不穩定。圖二是年週期的報表,這十六年有兩年是負報酬,其他都是正報酬,這在表一商品中算很不平衡的。圖三是總績效表。總獲利的數字略為偏低,獲利曲線並不是平滑向上,年週期獲利也不穩定,所以美國政府長期債券期貨在表一商品內的條件不好,可以考慮選擇其他商品。投資人與其花功夫去研究尋找投資組合,不如很簡單的就以程式實際執行出來的績效數字來選擇,還更可靠。若您對海外期貨有興趣,歡迎共同來驗證。

奇怪的是,為什麼過去績效這麼好,這麼有經驗的經理人,最近績效很差呢?除了年事已高,更大的原因是市場已經改變了,過去做為避險工具的債券,現在也是會暴漲暴跌。葛洛斯過去的操盤方式已經不再適用,導致他績效變差,宣布退休。這給我們很大的警惕,沒有一種投資方法是永遠適用,市場會變,交易行為會變,操盤方法必須跟著改變,不然很容易招致損失。表一是黃金俠到目前已經開發程式交易,並且在理財周刊發表過績效的商品,如果投資人對海外期貨有興趣,可以從表一中挑選績效比較好的商品來操作。除了績效,最好挑選關聯性低的商品,例如不同類別,這樣可以分散風險,不至於漲時一起漲,跌時一起跌。投資多種商品所得到的利潤仍會加總,但是虧損會分散抵銷,提高風險報酬比率,使資金運用更有效率。交易規則如表二。接著來看我們為美國政府長期債券期貨量身訂做的程式,以操作一口計算的績效,從二○○三年到現在的獲利表現,數字是美元。圖一是策略程式的詳細權益曲線,在十六年的時間裡,獲利持續向上,但是不穩定。圖二是年週期的報表,這十六年有兩年是負報酬,其他都是正報酬,這在表一商品中算很不平衡的。圖三是總績效表。總獲利的數字略為偏低,獲利曲線並不是平滑向上,年週期獲利也不穩定,所以美國政府長期債券期貨在表一商品內的條件不好,可以考慮選擇其他商品。投資人與其花功夫去研究尋找投資組合,不如很簡單的就以程式實際執行出來的績效數字來選擇,還更可靠。若您對海外期貨有興趣,歡迎共同來驗證。