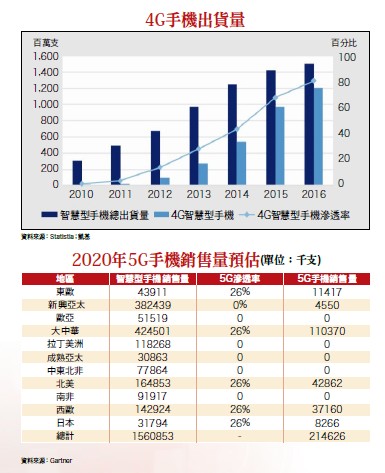

台積電(2330)十月中法說會一舉將明年5G手機(出貨)滲透率由原先預估的個位數百分比,上修至一五%(集邦科技同樣預估明年5G手機滲透率可達一五%以上),且為了因應客戶的強勁需求,也將今年資本支出增加約四○億美元上修至一百四十億美元至一百五十億美元,被市場視為5G需求商機爆發支撐半導體產業邁向復甦的重要宣言。市場期待5G成半導體救命星若以目前全球智慧型手機每年約銷售十五.五億支估算,明年生產製造端的5G手機出貨應會達二.三三億支。另一個讓市場對明年5G手機出貨有所期待的理由則是中國三大電信商的5G套餐預約盛況,截至十月九日,合計中國移動、中國聯通及中國電信的預約用戶已超過一千萬戶,分別為五九二.三萬戶、二○○.三萬戶及二○七.八萬戶。一旦這千萬預約戶均進行轉換升級的動作,且均購買5G手機,對照目前全球僅有的五百萬用戶(GSMA(全球移動通信系統協會)統計至十月十一日)及中國累計至九月5G手機銷售的七八.七萬支(中國信息通信研究院數據),可說是倍數的大成長,也難怪市場會如此的振奮。不過,根據投中網CV智識通過實際體驗發現,預約中國電信商的5G套餐並不需要過多的認證,只需一鍵點擊預約介面即可,可推測這千萬預約中不乏有獵奇者,最終不見得會升級5G服務、購買5G手機。若接下來轉換率不夠高,或許就會影響市場對明年5G用戶增長及5G手機出貨的樂觀預期。 樂觀的製造端vs. 保守的非製造端相較製造端的樂觀展望,非製造端的預估似乎相對保守,中國聯通終端與渠道支撐中心副總經理陳豐偉於十月十一日表示,預估明年5G手機(出貨)在中國市場滲透率將超過二六%,達到一億支,意即若全球出貨要達到上述台積電所預估的二.三三億支,非中國市場就需銷售一.三三億支。DIGITIMES Research最新預估則低於兩億支,明年全球出貨為一.七五億支。預估更低的還有GSMA,預估全球5G用戶數僅為七三○○萬戶,表示每戶需購買三支5G手機,全球5G手機出貨才有可能突破二億支。我們進一步從消費需求端的解度來觀察,根據Gartner預估二○一九年全球智慧型手機銷售量為十五.二億支,二○二○年略為上升至十五.六億支。假設目前電信商5G佈建進度最積極、商轉最快的北美、歐洲、日本及韓國,明年5G手機銷售滲透率均可達到中國出貨滲透率高標的二六%,所估算得到的總銷售量才能有二.二億支的水準。但要達到此滲透率水準,恐面臨不小挑戰,畢竟過去4G手機出貨滲透率花了四年才突破二○%,目前各應用場景尚未完善及規格制定完成的5G手機,如何在不到兩年的時間就能達標?這是值得投資人好好思考的問題。

樂觀的製造端vs. 保守的非製造端相較製造端的樂觀展望,非製造端的預估似乎相對保守,中國聯通終端與渠道支撐中心副總經理陳豐偉於十月十一日表示,預估明年5G手機(出貨)在中國市場滲透率將超過二六%,達到一億支,意即若全球出貨要達到上述台積電所預估的二.三三億支,非中國市場就需銷售一.三三億支。DIGITIMES Research最新預估則低於兩億支,明年全球出貨為一.七五億支。預估更低的還有GSMA,預估全球5G用戶數僅為七三○○萬戶,表示每戶需購買三支5G手機,全球5G手機出貨才有可能突破二億支。我們進一步從消費需求端的解度來觀察,根據Gartner預估二○一九年全球智慧型手機銷售量為十五.二億支,二○二○年略為上升至十五.六億支。假設目前電信商5G佈建進度最積極、商轉最快的北美、歐洲、日本及韓國,明年5G手機銷售滲透率均可達到中國出貨滲透率高標的二六%,所估算得到的總銷售量才能有二.二億支的水準。但要達到此滲透率水準,恐面臨不小挑戰,畢竟過去4G手機出貨滲透率花了四年才突破二○%,目前各應用場景尚未完善及規格制定完成的5G手機,如何在不到兩年的時間就能達標?這是值得投資人好好思考的問題。 此外,若各國5G基地台佈建速度跟不上用戶及手機銷售的增長速度,也會衍生出使用者體驗不佳的負面評價,不利未來的滲透率拓展。以5G發展最快的韓國經驗為例,當5G真正進入百萬用戶規模成為商用網路後(目前用戶數已超越三百萬戶),5G與4G的網速就開始快速收斂,根據OpenSignal最新數據顯示,韓國5G網速僅比4G網速快一.七倍。5G商機劇本改寫 焦點由基地台轉向手機投資人不難發現,目前市場對5G商機焦點已悄悄從先前的基地台轉移至5G手機了!探究其中原因,講白了就是基礎建設商機恐不如預期來的大,且受惠者又集中在中國廠,成為5G基地台供應鏈近期股價逆勢回檔的主因。除了中國電信商、設備廠積極壓低建置成本及生產成本外,低成本的Sub-6GHz成為全球5G主流規格的趨勢也逐漸成形,恐將進一步壓縮基礎建設商機。美國聯邦通信委員會(FCC)於九月初宣布將於明年六月二五日拍賣70MHz的3.5GHz頻段,並開始研議回收目前衛星業者所使用的3.7~4.2GHz頻段給5G使用,歐盟委員會也將在明年六月二五日開始招標名為一○五號的3.5GHz拍賣。隨著美國開始積極尋找Sub-6GHz中的3.5GHz與3.7~4.2GHz資源,市場預期美國5G將走向毫米波及Sub-6GHz並存的雙軌制,全球以Sub-6GHz為主建置的5G已成為共識。根據凱基投顧預估,Sub-6GHz在二○二○年全球5G基地台的佔比將達九二~九五%,中國市場又佔全球5G基地台需求的六○~七○%,而華為及中興又分別中國5G基地台設備市佔為六○%及二○%,即積極壓低零組件成本的中國廠在全球基地台設備市佔率至少是五○%起跳,若再把非中國區市佔納入計算,總市佔率將更高,基礎建設商機隨之縮小將是必然趨勢。低價搶市故事也將在5G手機上演無獨有偶,壓低成本衝量的策略並非只發生的5G基地台,就連手機品牌廠也是對5G手機採取低價搶市的策略。根據陳豐偉預估,今年底5G手機價格會來到三○○○~三五○○元人民幣,明年第一季降至二○○○~二五○○元人民幣,明年中再降至一五○○元人民幣,明年下半年則很有可能出現千元(人民幣)機。

此外,若各國5G基地台佈建速度跟不上用戶及手機銷售的增長速度,也會衍生出使用者體驗不佳的負面評價,不利未來的滲透率拓展。以5G發展最快的韓國經驗為例,當5G真正進入百萬用戶規模成為商用網路後(目前用戶數已超越三百萬戶),5G與4G的網速就開始快速收斂,根據OpenSignal最新數據顯示,韓國5G網速僅比4G網速快一.七倍。5G商機劇本改寫 焦點由基地台轉向手機投資人不難發現,目前市場對5G商機焦點已悄悄從先前的基地台轉移至5G手機了!探究其中原因,講白了就是基礎建設商機恐不如預期來的大,且受惠者又集中在中國廠,成為5G基地台供應鏈近期股價逆勢回檔的主因。除了中國電信商、設備廠積極壓低建置成本及生產成本外,低成本的Sub-6GHz成為全球5G主流規格的趨勢也逐漸成形,恐將進一步壓縮基礎建設商機。美國聯邦通信委員會(FCC)於九月初宣布將於明年六月二五日拍賣70MHz的3.5GHz頻段,並開始研議回收目前衛星業者所使用的3.7~4.2GHz頻段給5G使用,歐盟委員會也將在明年六月二五日開始招標名為一○五號的3.5GHz拍賣。隨著美國開始積極尋找Sub-6GHz中的3.5GHz與3.7~4.2GHz資源,市場預期美國5G將走向毫米波及Sub-6GHz並存的雙軌制,全球以Sub-6GHz為主建置的5G已成為共識。根據凱基投顧預估,Sub-6GHz在二○二○年全球5G基地台的佔比將達九二~九五%,中國市場又佔全球5G基地台需求的六○~七○%,而華為及中興又分別中國5G基地台設備市佔為六○%及二○%,即積極壓低零組件成本的中國廠在全球基地台設備市佔率至少是五○%起跳,若再把非中國區市佔納入計算,總市佔率將更高,基礎建設商機隨之縮小將是必然趨勢。低價搶市故事也將在5G手機上演無獨有偶,壓低成本衝量的策略並非只發生的5G基地台,就連手機品牌廠也是對5G手機採取低價搶市的策略。根據陳豐偉預估,今年底5G手機價格會來到三○○○~三五○○元人民幣,明年第一季降至二○○○~二五○○元人民幣,明年中再降至一五○○元人民幣,明年下半年則很有可能出現千元(人民幣)機。 換句話說,一年後5G手機價格恐將僅剩目前的三分之一,如此快速下滑的產品單價,勢必是靠回頭壓縮供應鏈報價及獲利才能達到,對比目前供應鏈股價的高本益比,明顯是有矛盾的地方。未來一旦出貨量不如市場預期,供應鏈營運就會出現價量齊跌的情況,屆時將為股價帶來不小的修正壓力。尤其是在Sub-6GHz躍居主流規格後,全球5G頻段將集中在3.5GHz,不支援毫米波的5G手機所需搭載PA數將大幅減少,限縮PA族群未來營運的潛在成長空間。氮化鎵超快閃充將成新賣點由於Sub-6GHz規格的5G手機與4G手機的差別,基本上只有5G通訊晶片(或5G 系統單晶片)及射頻元件,品牌廠若想降低成本就需從這兩塊下手,相較目前機種所搭載同時支援毫米波及Sub-6GHz的高通5G通訊晶片,成本較低的聯發科(2454)Sub-6GHz通訊晶片(或5G 系統單晶片)將是更好的解決方案,可預期聯發科晶片在明年中國三○○○元人民幣以下機種滲透率將不低,接下來就觀察明年搭載聯發科5G 系統單晶片MT6885及MT6873(均僅支援Sub-6GHz)的機種數及其銷售狀況。由於5G手機耗電是首批用戶反應最多的問題之一,在手機電池尚未出現革命性技術、單位容量的能量密度比無法突破前,超快閃充就成了最佳解決方案,可預期未來將會是5G手機的標配。近期發布的多款5G手機已搭配約40W的快充,OPPO日前更推出65W、使用氮化鎵(GaN)的充電器,可在三十分鐘內充滿容量為4000mAh的電池,OPPO Reno ACE 2已率先搭載。氮化鎵與快充的結合,同時還可讓充電器體積縮小(僅成人手掌的一半),並符合消費性電子輕薄化設計的發展趨勢。市場預期,未來手機快充技術的提升,可能都會有氮化鎵的身影,為氮化鎵產業帶來剛性的需求。台股供應鏈中矽晶圓的嘉晶(3016)、環球晶(6488);晶圓代工的台積電、世界先進(5347)、漢磊(3707)、環宇-KY(4991)、晶電(2448);封測的捷敏-KY(6525),未來都有機會在此商機分到一杯羹。

換句話說,一年後5G手機價格恐將僅剩目前的三分之一,如此快速下滑的產品單價,勢必是靠回頭壓縮供應鏈報價及獲利才能達到,對比目前供應鏈股價的高本益比,明顯是有矛盾的地方。未來一旦出貨量不如市場預期,供應鏈營運就會出現價量齊跌的情況,屆時將為股價帶來不小的修正壓力。尤其是在Sub-6GHz躍居主流規格後,全球5G頻段將集中在3.5GHz,不支援毫米波的5G手機所需搭載PA數將大幅減少,限縮PA族群未來營運的潛在成長空間。氮化鎵超快閃充將成新賣點由於Sub-6GHz規格的5G手機與4G手機的差別,基本上只有5G通訊晶片(或5G 系統單晶片)及射頻元件,品牌廠若想降低成本就需從這兩塊下手,相較目前機種所搭載同時支援毫米波及Sub-6GHz的高通5G通訊晶片,成本較低的聯發科(2454)Sub-6GHz通訊晶片(或5G 系統單晶片)將是更好的解決方案,可預期聯發科晶片在明年中國三○○○元人民幣以下機種滲透率將不低,接下來就觀察明年搭載聯發科5G 系統單晶片MT6885及MT6873(均僅支援Sub-6GHz)的機種數及其銷售狀況。由於5G手機耗電是首批用戶反應最多的問題之一,在手機電池尚未出現革命性技術、單位容量的能量密度比無法突破前,超快閃充就成了最佳解決方案,可預期未來將會是5G手機的標配。近期發布的多款5G手機已搭配約40W的快充,OPPO日前更推出65W、使用氮化鎵(GaN)的充電器,可在三十分鐘內充滿容量為4000mAh的電池,OPPO Reno ACE 2已率先搭載。氮化鎵與快充的結合,同時還可讓充電器體積縮小(僅成人手掌的一半),並符合消費性電子輕薄化設計的發展趨勢。市場預期,未來手機快充技術的提升,可能都會有氮化鎵的身影,為氮化鎵產業帶來剛性的需求。台股供應鏈中矽晶圓的嘉晶(3016)、環球晶(6488);晶圓代工的台積電、世界先進(5347)、漢磊(3707)、環宇-KY(4991)、晶電(2448);封測的捷敏-KY(6525),未來都有機會在此商機分到一杯羹。