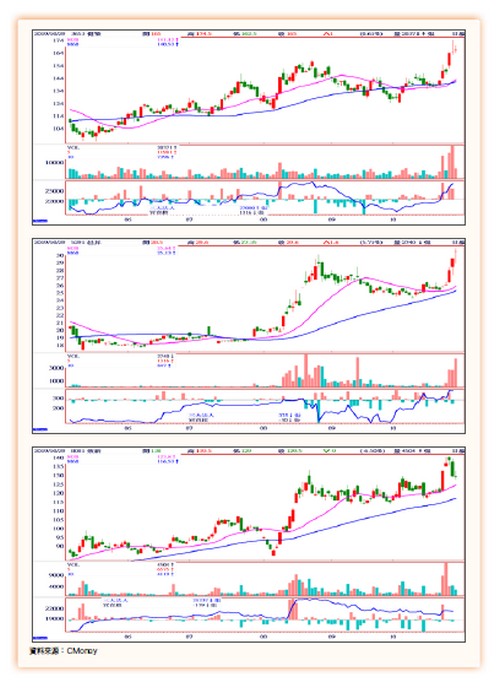

股匯市訊息萬變,提供讀者完整之訊息,使投資人有清楚的投資方向以及對股票有更深的瞭解,欲知更多本篇精彩內容,請繼續往下參考。本周精選產業基本面前景展望佳,合理投資價值顯現,外資、投信同步收籌碼,股價有機會走出波段漲勢鏢股:健策(3653)、邑昇(5291)、致新(8081)等。健策加速全面化布局車用散熱健策(3653):均熱片大廠,九月營收四.九億元,月增八.一一%,年增一六.五五%;一至九月累計營收三九.六二億元,年增一四.四九%。健策台灣廠區營收占比高達九三%,無錫廠僅占七%,較不受美中貿易戰影響。健策出貨以供應超微(AMD)處理器用均熱片為主,近年來供貨比重逐年持續提升,為超微爭搶全球處理器(CPU)市占率不可或缺重要夥伴。健策二○一七年首度成功切入超微「處理器均熱片」供應鏈,之後憑藉優異的生產良率及技術,每年皆獲客戶大量訂單,同時亦緊跟超微應用台積電七奈米製程升級腳步,強化均熱片散熱力。另外,健策亦已接獲不少客戶訂單,預估今年均熱片出貨受惠新產能、新客戶加入,量、價有望同步增加,增幅一成以上。健策「水冷散熱模組」去年通過歐系車廠認證後,今年開始小量出貨,並將逐步完成日系、美系車廠認證,加速全面化布局車用散熱市場。看好大客戶後市營運,健策今年將資本支出預算提高達八.七億元,為近年來新高水準。健策並不斷擴建新設廠房,預料明(二○二○)年將有新廠完工落成加入生產線。邑昇有望接大廠自行車燈長單邑昇(5291):印刷電路板(PCB)廠,九月營收○.九六億元,月減一三.七○%,年增六.七八%;一至九月累計營收九.一五億元,年增一五.三四%。邑昇擅長者,為應用於工控、車用領域的「四至十二層」PCB,聚焦高頻材料、電力板開發應用市場,唯現階段出貨量仍較少。去年以來邑昇獲利重回正常軌道,今年毛利率增長更上一層樓,上半年毛利率站穩二○%水準達二○.九七%,EPS一.○一元。 邑昇現階段沒有擴產計畫,但仍會升級製程、去瓶頸化,盼可滿足客戶拉貨需求。邑昇並已增設「二次銅製程」,最高已能生產「二十層板」,月產能規模可達十五萬平方呎,由於產能規模並不算大,邑昇主採「少量多樣」營運策略,與同業區隔。邑昇表示,下半年除高階產品IoT、車用、工業電腦、工控、醫療等應用領域出貨量可望成長,LED行動照明部分,邑昇持續開發自行車燈貼牌(OEM)、自有品牌(ODM、OBM)相關業務,已獲歐美一線大廠採用。歐美自行車品牌大廠通常成功開發出一款新車型後,產品生命週期可達三至五年,預計邑昇後續有機會接獲品牌大廠LED自行車照明車燈長期性訂單。致新第四季淡季不淡致新(8081):九月營收五.六七億元,月增五.四三%,年增二二.七二%;一至九月累計營收四○.六六億元,年增二二.五五%。致新第三季營收一六.三四億元,季增二四.六三%,年增二八.三七%,其中,類比科(致新六月正式入主類比科經營團隊)營收貢獻約一六.七%,扣除類比科營收占比,致新第三季營收年增約七%。其中,以面板廠客戶表現最為亮眼,主因受惠中國面板廠產能開出狀況佳,提升致新出貨量、市占率,加以筆電應用產品出貨也因受惠Intel CPU缺貨問題有望逐步解決,表現與傳統旺季水準持平。法人機構預估,第三季毛利率受類比科營運拖累,預估約三五%,落後第二季,營益率也恐將微幅下降,惟整體獲利仍可望因營收大幅走升,迎來今年獲利高峰,也優於去年同期水準。展望第四季,雖然致新進入產業傳統調節循環週期,但面板廠客戶仍將因開出產能而維持強勁拉貨動能。法人機構預估,營收有望淡季不淡,預料營收季減幅度不會太大,整體仍可望優於去年。展望未來一年,致新已於中國面板市場耕耘一段時間,儘管全球主要面板廠逐步縮減產能規模,但中國面板廠仍持續開出產能,將可帶動致新市占率成長。同時,致新仍持續推出新產品搶攻市占率,可對後市營運表現帶來一定程度挹注。致新自六月底開始正式將類比科財報合併計算,營收明顯成長。法人預估,即使扣除類比科營收貢獻,致新自身今年度營收仍可交出二位數年增率,全年營收年增率估可二○%以上,有機會優於去年。

邑昇現階段沒有擴產計畫,但仍會升級製程、去瓶頸化,盼可滿足客戶拉貨需求。邑昇並已增設「二次銅製程」,最高已能生產「二十層板」,月產能規模可達十五萬平方呎,由於產能規模並不算大,邑昇主採「少量多樣」營運策略,與同業區隔。邑昇表示,下半年除高階產品IoT、車用、工業電腦、工控、醫療等應用領域出貨量可望成長,LED行動照明部分,邑昇持續開發自行車燈貼牌(OEM)、自有品牌(ODM、OBM)相關業務,已獲歐美一線大廠採用。歐美自行車品牌大廠通常成功開發出一款新車型後,產品生命週期可達三至五年,預計邑昇後續有機會接獲品牌大廠LED自行車照明車燈長期性訂單。致新第四季淡季不淡致新(8081):九月營收五.六七億元,月增五.四三%,年增二二.七二%;一至九月累計營收四○.六六億元,年增二二.五五%。致新第三季營收一六.三四億元,季增二四.六三%,年增二八.三七%,其中,類比科(致新六月正式入主類比科經營團隊)營收貢獻約一六.七%,扣除類比科營收占比,致新第三季營收年增約七%。其中,以面板廠客戶表現最為亮眼,主因受惠中國面板廠產能開出狀況佳,提升致新出貨量、市占率,加以筆電應用產品出貨也因受惠Intel CPU缺貨問題有望逐步解決,表現與傳統旺季水準持平。法人機構預估,第三季毛利率受類比科營運拖累,預估約三五%,落後第二季,營益率也恐將微幅下降,惟整體獲利仍可望因營收大幅走升,迎來今年獲利高峰,也優於去年同期水準。展望第四季,雖然致新進入產業傳統調節循環週期,但面板廠客戶仍將因開出產能而維持強勁拉貨動能。法人機構預估,營收有望淡季不淡,預料營收季減幅度不會太大,整體仍可望優於去年。展望未來一年,致新已於中國面板市場耕耘一段時間,儘管全球主要面板廠逐步縮減產能規模,但中國面板廠仍持續開出產能,將可帶動致新市占率成長。同時,致新仍持續推出新產品搶攻市占率,可對後市營運表現帶來一定程度挹注。致新自六月底開始正式將類比科財報合併計算,營收明顯成長。法人預估,即使扣除類比科營收貢獻,致新自身今年度營收仍可交出二位數年增率,全年營收年增率估可二○%以上,有機會優於去年。