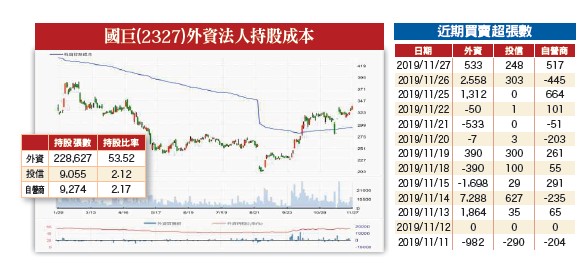

隨著美股進入創高後的震盪走勢,原先樂觀亢奮的市場情緒也出現了些許變化,部分資金也從風險性資產流出,顯示市場仍有一定的警覺性,短線不易見到大幅度的連續性重挫。情緒開始降溫 操作轉為謹慎根據美國個人投資者協會(AAII)的情緒調查,截至十一月二十日近一周的美國投資人樂觀情緒降至三四.二%,為三周來首次掉到四○%以下,悲觀情緒也回升至二九%,接近歷史均值的三○.五%。目前影響他們對未來六個月股票看法的主要因素是低利率,約有三四%的受訪者表示,利率政策限制了他們的投資選擇。其次,才是全球貿易衝突,約有二六%受訪者表示會影響對未來行情的判斷。因此,可知道各國央行貨幣政策及中美協商進度,仍主導現階段市場的情緒方向,也將間接影響資金行情的延續性。這點從共同基金的資金流向就可得到證明,在市場情緒降溫的近一周,資金明顯從歐美股市流出。例如EPFR數據顯示,美股在連續三周獲得資金淨流入後轉為流出,規模達四○.八億美元,發達歐洲股市也在連續四周淨流入後轉為流出一.三億美元,日本股市更在連續五周流入後也轉為流出六億美元。唯一連續獲得淨流入的股市僅剩新興市場,但規模已從前一周的三六.二億美元縮小至二五.五億美元。外資對台股買超慣性改變 資金略轉為保守的情況也可在外資對權王台積電(2330)操作看到,雖然外資十一月以來仍買超台股,但卻已悄悄開始調節台積電,且位居賣超排行的第六名。一旦權值龍頭多頭攻勢熄火,加權指數想要繼續攻高的難度就大為增加了。唯此時外資將買盤集中轉向基期較低的鴻海(2317),成為支撐指數的新要角,在外資對台股轉為連續賣超前,僅能以外資換股操作的邏輯視之,對加權指數自然就不用看得太悲觀。針對近期外資買超股的內容來看,的確可發現有換股操作的跡象,相較十一月以來電子搭配金融的買進策略,截至十一月二十五日的近一周已轉為電子、金融,再加上水泥及營建等傳產股的組合,顯示操作的態度轉變。若以上市類股指數來看,外資於低基期的造紙指數成分股有低檔布局情況,配合台紙(1902)、正隆(1904)、寶隆(1906)及榮成(1909)等個股第三季營益率均已出現季增情況,表示產業的獲利能力有開始改善,將有助提高對資金的吸引力,或許在近期資金換股調整階段,股價會有較好的表現機會。另從投信的籌碼動向觀察,相較於十一月以來略為布局傳產股的情況,近一周買超又再度調整為全為電子股。投信短打傳產 轉進低基期電子顯示先前布局技術面強勢的傳產股,僅為短打的操作策略,骨子裡仍偏好電子,只是選股偏好有稍稍調整,例如記憶體的旺宏(2337)及南亞科(2408)、被動元件的國巨(2327)、連接線器的貿聯-KY(3665),均屬於股價基期較低且營運仍處於谷底復甦階段個股,應是被投信拿來做為資金避風港。不過,近期一個記憶體的負面干擾因素,是投資人該注意的。處理器龍頭英特爾 (Intel)針對近一年來發生的CPU出貨延遲問題表達歉意。對於英特爾罕見大動作發出道歉信,市場解讀英特爾CPU缺貨的情況恐比預料中嚴重。市調機構集邦科技(TrendForce)強調,除先前不斷提及的1X奈米退貨品轉銷現貨市場的事件外,近日已有數家規模較大的OEM個人電腦品牌廠都紛紛反映英特爾最先進製程十奈米製程CPU(給中高階市場使用)的缺貨情況更加嚴重。根據集邦科技估計,該CPU缺貨所造成的缺口恐怕會有近10Mpcs,代表第四季至少超過十%的整機出貨量將受到衝擊。DRAM短線利空測試不過,美光執行長Sanjay Mehrotra日前表示,DRAM需求增加的速度,比供給增加的速度還快,供需間已開始更加平衡。雖DRAM市場仍有一些超額庫存,庫存去化速度卻很快,預期二○二○年第一季後市場對DRAM需求將趨於健康,樂觀看待二○二○年DRAM市況。在長線產業供需轉趨平衡趨勢下,或許投資人可將英特爾缺貨問題視為短線的利空測試。NAND Flash方面,中國閃存市場認為近日產品價格跌勢趨緩,主因先前市場殺過頭,價格觸底。其次,經過一段時間的庫存消耗,尤其是購物需求的帶動下,大部分廠商舊庫存所剩無幾,市場回補庫存的機率將增加。目前原廠產能沒大幅增加下,價格不易鬆動,若此時下游廠商庫存回補需求不斷增加,將不得不高價採購,這恐會刺激市場喊漲的心理。市場也一致看好二○二○年,在5G手機、AI及物聯網等應用帶來的大容量儲存需求,帶動NAND Flash產業需求復甦,未來價格向上機率應有望高於向下的機率。國巨十一月中旬宣布併購美國被動元件廠KEMET,該廠長期耕耘在高階車用電子、工業規格、航太及醫療領域,預計將在二○二○年下半年完成併購。施展併購大絕招 國巨獲利增長確立市場認為國巨併購KEMET後,有望藉此打入高階車用及工規市場,其客戶包含Bosch、Delphi、Continental、Denso等主流汽車電子大廠,有助於國巨在產品組合上明顯好轉,並持續拓展高階利基型市場。目前Bloomberg市場共識預估KEMET今年及二○二○年稅後淨利分別為一.四八億美元及一.四一億美元,以國巨現有股本四二.八億元計算,併入KEMET後一年約可貢獻國巨EPS十至十一元。二○二○年EPS將上看兩個股本,二○二一年更上看三個股本,相較今年約十七元,算是不錯的成長趨勢,且至少是確定成長的趨勢,更容易成為法人資金避風港的選項。

資金略轉為保守的情況也可在外資對權王台積電(2330)操作看到,雖然外資十一月以來仍買超台股,但卻已悄悄開始調節台積電,且位居賣超排行的第六名。一旦權值龍頭多頭攻勢熄火,加權指數想要繼續攻高的難度就大為增加了。唯此時外資將買盤集中轉向基期較低的鴻海(2317),成為支撐指數的新要角,在外資對台股轉為連續賣超前,僅能以外資換股操作的邏輯視之,對加權指數自然就不用看得太悲觀。針對近期外資買超股的內容來看,的確可發現有換股操作的跡象,相較十一月以來電子搭配金融的買進策略,截至十一月二十五日的近一周已轉為電子、金融,再加上水泥及營建等傳產股的組合,顯示操作的態度轉變。若以上市類股指數來看,外資於低基期的造紙指數成分股有低檔布局情況,配合台紙(1902)、正隆(1904)、寶隆(1906)及榮成(1909)等個股第三季營益率均已出現季增情況,表示產業的獲利能力有開始改善,將有助提高對資金的吸引力,或許在近期資金換股調整階段,股價會有較好的表現機會。另從投信的籌碼動向觀察,相較於十一月以來略為布局傳產股的情況,近一周買超又再度調整為全為電子股。投信短打傳產 轉進低基期電子顯示先前布局技術面強勢的傳產股,僅為短打的操作策略,骨子裡仍偏好電子,只是選股偏好有稍稍調整,例如記憶體的旺宏(2337)及南亞科(2408)、被動元件的國巨(2327)、連接線器的貿聯-KY(3665),均屬於股價基期較低且營運仍處於谷底復甦階段個股,應是被投信拿來做為資金避風港。不過,近期一個記憶體的負面干擾因素,是投資人該注意的。處理器龍頭英特爾 (Intel)針對近一年來發生的CPU出貨延遲問題表達歉意。對於英特爾罕見大動作發出道歉信,市場解讀英特爾CPU缺貨的情況恐比預料中嚴重。市調機構集邦科技(TrendForce)強調,除先前不斷提及的1X奈米退貨品轉銷現貨市場的事件外,近日已有數家規模較大的OEM個人電腦品牌廠都紛紛反映英特爾最先進製程十奈米製程CPU(給中高階市場使用)的缺貨情況更加嚴重。根據集邦科技估計,該CPU缺貨所造成的缺口恐怕會有近10Mpcs,代表第四季至少超過十%的整機出貨量將受到衝擊。DRAM短線利空測試不過,美光執行長Sanjay Mehrotra日前表示,DRAM需求增加的速度,比供給增加的速度還快,供需間已開始更加平衡。雖DRAM市場仍有一些超額庫存,庫存去化速度卻很快,預期二○二○年第一季後市場對DRAM需求將趨於健康,樂觀看待二○二○年DRAM市況。在長線產業供需轉趨平衡趨勢下,或許投資人可將英特爾缺貨問題視為短線的利空測試。NAND Flash方面,中國閃存市場認為近日產品價格跌勢趨緩,主因先前市場殺過頭,價格觸底。其次,經過一段時間的庫存消耗,尤其是購物需求的帶動下,大部分廠商舊庫存所剩無幾,市場回補庫存的機率將增加。目前原廠產能沒大幅增加下,價格不易鬆動,若此時下游廠商庫存回補需求不斷增加,將不得不高價採購,這恐會刺激市場喊漲的心理。市場也一致看好二○二○年,在5G手機、AI及物聯網等應用帶來的大容量儲存需求,帶動NAND Flash產業需求復甦,未來價格向上機率應有望高於向下的機率。國巨十一月中旬宣布併購美國被動元件廠KEMET,該廠長期耕耘在高階車用電子、工業規格、航太及醫療領域,預計將在二○二○年下半年完成併購。施展併購大絕招 國巨獲利增長確立市場認為國巨併購KEMET後,有望藉此打入高階車用及工規市場,其客戶包含Bosch、Delphi、Continental、Denso等主流汽車電子大廠,有助於國巨在產品組合上明顯好轉,並持續拓展高階利基型市場。目前Bloomberg市場共識預估KEMET今年及二○二○年稅後淨利分別為一.四八億美元及一.四一億美元,以國巨現有股本四二.八億元計算,併入KEMET後一年約可貢獻國巨EPS十至十一元。二○二○年EPS將上看兩個股本,二○二一年更上看三個股本,相較今年約十七元,算是不錯的成長趨勢,且至少是確定成長的趨勢,更容易成為法人資金避風港的選項。