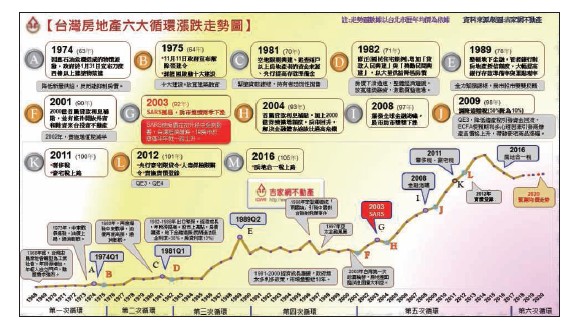

中央銀行於三月十九日召開第一季理監事會議,決議調降利率一碼,創台灣史上最低利率,央行此次降息一碼,國內房貸利息創史上新低,民眾每一百萬元購屋貸款,一年可省下利息約一千五百元,若貸款一千萬元,一年省下利息約一萬五千元,對市場激勵效果應該有限,倒是購屋信心度增強可以些微降低疫情的恐慌程度,溫和降息對房市實質基本面影響有限。在疫情與股災雙重恐慌之氛圍下,央行降息動作到底會不會對購屋市場產生激勵效果?筆者針對台灣五十年來央行利率的調整與房價變化,詳盡分析央行利率調整的背景與房價起伏的連動關係。從1968年(民國57年)~2020年(民國109年),五十年間中央銀行基本貼現利率依據經濟景氣變動而不斷調整,由1968年利率高達10.8%陸續調降到2020Q1利率1.125%,這五十多年間有幾次因景氣過熱與資金氾濫而調升利率以外,利率大都一路走低。調升階段大多都是因景氣過熱、游資氾濫、通貨膨脹有關,茲就五十年來央行升息與降息因素背景以及對房市的影響分析如後:歷年央行【升息】的背景因素與房市的連動關係:一、1972(61)年~1974(63)年,政府為刺激經濟轉型而連續調升利率14碼,藉以壓制通貨膨脹與飆升不止的房市:1972年之前房市處於低檔,因受政府政策做多,及三代不同堂的趨勢影響,購屋需求大幅增加,房價一路飆漲,通貨膨脹也一發不可收拾,蔣介石總統才於1974年下令四樓以上華廈禁止興建,並採大幅升息措施,兩年間利率大幅升息14碼,頓時澆熄了房地產的市場熱度。二、1978(67)~1981(70),四年間因通貨過度膨脹而升息14碼,對高檔房市產生壓制的影響:  此階段之前,蔣經國先生接任總統,同時啟動全台十大建設,並放寬建築融資,此時台灣正式邁向開發中國家之林,經濟成長迅速,房地產又開始啟動一波長線主升攻勢,1980年再度爆發中東戰爭,油價也因禁運而再次高漲,在通貨膨脹的情況下,房價當然順勢噴出,房市造成搶購熱潮,資金過剩,加上民國68年開放國人觀光,大幅改變國人消費習慣,游資亂竄,蔣經國總統除了對房地產大幅調控,加上對空地限建外,並追查三戶以上大戶資金來源,並同時在三年間利率大幅調升14碼,才讓通貨與房市降溫。三、1988(77)年~1989(78)年,兩年間因地下金融猖獗與資金氾濫而急速調升利率13碼 ,對高檔房市與股市產生嚴重衝擊:此一階段,十大建設成果乃持續發酵,歷年累積的經濟成長讓國民所得大增,每人每年人均所得由民國71年2880美元迅速飆升到78年接近九千美元,股市也從九百點遞升到九千點大漲十倍,房市中古屋由71年均價每坪4.5萬到78年均價22.5萬,快速飆升4.5倍,地下金融崛起,游資全面癱瘓市場。1988政府才出面整頓地下金融,並於1989短短一年間大幅調高重貼現率13碼,同時調高銀行存款準備率,大力吸收民間氾濫的游資,也因此結束了房市的長線主升段,緊接著1990年股市自12682高點崩盤。四、2003(92)年~2007(96)年,因SARS危機解除、增值稅制持續維持減半,首購房貸補貼資金增至八千億,經濟景氣與房市同步回溫,金融逾放比過高風暴危機也相繼解除,政策為了吸收市場過多游資,三年間利率持續調升7.5碼,但對休耕十年正在回溫的房市,並不受升息影響,房價反而推升向上、邁向多頭。五、2009(98)年~2011(100)年,這三年因全球金融危機解除、QE量化過度,利率微幅調升2.5碼,但在資金充裕與利率仍低的環境下,房價不跌反漲,唯因2012年開始房市漲幅過高且價量背離,埋下房市面臨2014年的反轉變數。回顧這五十年的利率逐步走低,主要與經濟成長趨緩有關,期間利率變化中,除了上述五次為了消除景氣過熱與吸收市場過剩游資而採取調升利率以外,也有幾次明顯的為了刺激景氣或降低金融危機而大幅調降利率:歷年央行【降息】的背景因素與房市的連動關係:一、1969(58)年~1972(61)年,政府為刺激經濟轉型而降息七碼,對低檔房市產生激勵作用:

此階段之前,蔣經國先生接任總統,同時啟動全台十大建設,並放寬建築融資,此時台灣正式邁向開發中國家之林,經濟成長迅速,房地產又開始啟動一波長線主升攻勢,1980年再度爆發中東戰爭,油價也因禁運而再次高漲,在通貨膨脹的情況下,房價當然順勢噴出,房市造成搶購熱潮,資金過剩,加上民國68年開放國人觀光,大幅改變國人消費習慣,游資亂竄,蔣經國總統除了對房地產大幅調控,加上對空地限建外,並追查三戶以上大戶資金來源,並同時在三年間利率大幅調升14碼,才讓通貨與房市降溫。三、1988(77)年~1989(78)年,兩年間因地下金融猖獗與資金氾濫而急速調升利率13碼 ,對高檔房市與股市產生嚴重衝擊:此一階段,十大建設成果乃持續發酵,歷年累積的經濟成長讓國民所得大增,每人每年人均所得由民國71年2880美元迅速飆升到78年接近九千美元,股市也從九百點遞升到九千點大漲十倍,房市中古屋由71年均價每坪4.5萬到78年均價22.5萬,快速飆升4.5倍,地下金融崛起,游資全面癱瘓市場。1988政府才出面整頓地下金融,並於1989短短一年間大幅調高重貼現率13碼,同時調高銀行存款準備率,大力吸收民間氾濫的游資,也因此結束了房市的長線主升段,緊接著1990年股市自12682高點崩盤。四、2003(92)年~2007(96)年,因SARS危機解除、增值稅制持續維持減半,首購房貸補貼資金增至八千億,經濟景氣與房市同步回溫,金融逾放比過高風暴危機也相繼解除,政策為了吸收市場過多游資,三年間利率持續調升7.5碼,但對休耕十年正在回溫的房市,並不受升息影響,房價反而推升向上、邁向多頭。五、2009(98)年~2011(100)年,這三年因全球金融危機解除、QE量化過度,利率微幅調升2.5碼,但在資金充裕與利率仍低的環境下,房價不跌反漲,唯因2012年開始房市漲幅過高且價量背離,埋下房市面臨2014年的反轉變數。回顧這五十年的利率逐步走低,主要與經濟成長趨緩有關,期間利率變化中,除了上述五次為了消除景氣過熱與吸收市場過剩游資而採取調升利率以外,也有幾次明顯的為了刺激景氣或降低金融危機而大幅調降利率:歷年央行【降息】的背景因素與房市的連動關係:一、1969(58)年~1972(61)年,政府為刺激經濟轉型而降息七碼,對低檔房市產生激勵作用: 政府因利率過高達到二位數,不利工商業轉型與發展,為刺激經濟轉型起飛,三年間利率由10.8%高檔向下調降七碼,當時房市處於低檔,又逢高樓興起,促使當時老屋換新屋市場產生激勵的效果。二、1974(63)年~1977(66)年,五年間大幅降息15碼,勞動力充沛的中小企業大幅受惠,也間接大幅提升購屋能力與房貸負擔能力:蔣介石總統鑑於1973年因景氣過熱且通貨高漲,採取禁建與限價措施,以致過度壓制通貨,造成消費緊縮,加上蔣介石總統於1975年逝世對民眾造成的恐慌,經濟成長率由二位數迅速掉到負成長,因此政府五年間大幅降低利率15碼,同時也刺激景氣回升,房市也間接受惠持續加溫。三、1981(70)年~1986(75)年,五年間大幅降息29碼,對外貿易強勢擴張,國民所得大增,推升房地產長線主升段行情:由於1980年過度緊縮資金且1982年經濟成長率掉到5%以下,因此政府在五年間持續降息達29碼之多,也是歷史上降息幅度最大的階段,此時,歷年累積的經濟成長讓國民所得大增,每人每年人均所得由民國71年2880美元迅速飆升到78年接近九千美元,股市從九百點到九千點點大漲十倍,房市中古屋均價由71年每坪4.5萬到78年均價每坪22.5萬,飆升率高達4.5倍,房市場資金過剩更引發地下金融崛起,游資全面癱瘓市場,房價飆升至1999年才因政府整頓金融與打房而歇止。四、1990(79)年~2003(92)年,十三年間經濟成長趨緩,利率連降25.5碼,資訊代工業大幅成長迅速,但對上波漲幅過高的房市只有助長交易量卻未助漲房價:在這階段中,台灣漸漸邁向已開發國家,經濟成長趨緩,為了台灣經濟再提升,政府政策轉移至資訊產業的獎勵與發展政策。另一方面,政府並未針對房地產提供太多利多政策,將重心轉至輔導資訊代工業,導致持續二十年發燒的房地產整整休耕近十年,而資訊代工業在這十年間在政策利多助益下蓬勃發展,在國民所得持續增加的這十年,雖然房市在低檔盤整中,卻帶動換屋族群大量進場,以致在這房價持穩的十年中,受惠利率降息,購屋換屋意願大增,房市交易量大幅成長,最高曾接近一年五十萬戶的交易量,至1997年金融風暴影響,房市才價量俱跌至2000年。五、2007(96)~2009(98)年,三年間降息8.5碼,降息與降遺贈稅對處於高檔房市又增一波末升段漲幅行情:此階段適逢金融海嘯前後時期,央行為與全球QE同步解除金融危機,前後降息8.5碼,得以解除2008年國內外的金融風暴,本來房市因金融風暴連續下跌兩季,眼看多頭行情即將結束,但馬政府此時宣布大幅降低遺產稅,移至國外的資金大量回流台灣,資金充沛再加上利率偏低,又造成一波房價漲幅。六、2014(103)年~2016(105)年,三年間微幅降息二碼,在低利環境下促使房市軟著陸:此階段只是微幅調降利率,企圖紓解高額超額儲蓄,與房市下挫並無直接關係,一方面也是降低金融逾放增高的風險,對房市與金融體系並無太大影響,在房市轉空的不利因素下,因房貸低利環境對擁有大量餘屋建商提供了喘息的機會,也是房價反轉向下後,市場沒有硬著陸崩跌的主要因素。七、2020(109)年Q1因應新冠疫情擴散與美國大幅降息與全球降息潮,央行溫和降息一碼,對房市影響有限:因應全球降息風潮,此次央行溫和降息一碼,對目前已經緩跌四年正在回溫的房市不會有太大利因,對正因疫情擴散而觀望的購屋者而言,也許會增加一些信心度,房市將會短期受疫情持續影響到六月,下半年就會價量回溫,購屋者不必過度恐慌。綜觀歷年央行升息與降息對於房市的連動關係,可得知以下六點結論:(一)升息與降息的背景因素大多與通貨、經濟景氣與成長,以及突發金融狀況有直接關係。(二)利率升降之間的確對房市會有間接連動關係。(三)升息不代表房價就絕對會崩跌,降息不代表房價就一定飆升。(四)利率升降的幅度過大,就會對房市產生較直接影響。(五)升降息對房市是利是弊要看當時房市的景氣循環所處位置,才能論斷對房市的具體利弊影響。(六)對已開發國家而言,經濟成長趨緩、利率維持低檔、房價走勢趨穩都將會有互帶連動的密切關係。總之2020年房市發展,必先面對疫情肆虐的情況研判影響程度,預期影響會持續到五、六月,反而是未來將面對零利率時代來臨,在短線資金充裕、低利率時代及中長線中美商戰、兩岸關係、少子化時代威脅等變數糾葛,房市未來走勢充滿未確定性的變數,值得精確的數字分析觀察與睿智的預測研判。

政府因利率過高達到二位數,不利工商業轉型與發展,為刺激經濟轉型起飛,三年間利率由10.8%高檔向下調降七碼,當時房市處於低檔,又逢高樓興起,促使當時老屋換新屋市場產生激勵的效果。二、1974(63)年~1977(66)年,五年間大幅降息15碼,勞動力充沛的中小企業大幅受惠,也間接大幅提升購屋能力與房貸負擔能力:蔣介石總統鑑於1973年因景氣過熱且通貨高漲,採取禁建與限價措施,以致過度壓制通貨,造成消費緊縮,加上蔣介石總統於1975年逝世對民眾造成的恐慌,經濟成長率由二位數迅速掉到負成長,因此政府五年間大幅降低利率15碼,同時也刺激景氣回升,房市也間接受惠持續加溫。三、1981(70)年~1986(75)年,五年間大幅降息29碼,對外貿易強勢擴張,國民所得大增,推升房地產長線主升段行情:由於1980年過度緊縮資金且1982年經濟成長率掉到5%以下,因此政府在五年間持續降息達29碼之多,也是歷史上降息幅度最大的階段,此時,歷年累積的經濟成長讓國民所得大增,每人每年人均所得由民國71年2880美元迅速飆升到78年接近九千美元,股市從九百點到九千點點大漲十倍,房市中古屋均價由71年每坪4.5萬到78年均價每坪22.5萬,飆升率高達4.5倍,房市場資金過剩更引發地下金融崛起,游資全面癱瘓市場,房價飆升至1999年才因政府整頓金融與打房而歇止。四、1990(79)年~2003(92)年,十三年間經濟成長趨緩,利率連降25.5碼,資訊代工業大幅成長迅速,但對上波漲幅過高的房市只有助長交易量卻未助漲房價:在這階段中,台灣漸漸邁向已開發國家,經濟成長趨緩,為了台灣經濟再提升,政府政策轉移至資訊產業的獎勵與發展政策。另一方面,政府並未針對房地產提供太多利多政策,將重心轉至輔導資訊代工業,導致持續二十年發燒的房地產整整休耕近十年,而資訊代工業在這十年間在政策利多助益下蓬勃發展,在國民所得持續增加的這十年,雖然房市在低檔盤整中,卻帶動換屋族群大量進場,以致在這房價持穩的十年中,受惠利率降息,購屋換屋意願大增,房市交易量大幅成長,最高曾接近一年五十萬戶的交易量,至1997年金融風暴影響,房市才價量俱跌至2000年。五、2007(96)~2009(98)年,三年間降息8.5碼,降息與降遺贈稅對處於高檔房市又增一波末升段漲幅行情:此階段適逢金融海嘯前後時期,央行為與全球QE同步解除金融危機,前後降息8.5碼,得以解除2008年國內外的金融風暴,本來房市因金融風暴連續下跌兩季,眼看多頭行情即將結束,但馬政府此時宣布大幅降低遺產稅,移至國外的資金大量回流台灣,資金充沛再加上利率偏低,又造成一波房價漲幅。六、2014(103)年~2016(105)年,三年間微幅降息二碼,在低利環境下促使房市軟著陸:此階段只是微幅調降利率,企圖紓解高額超額儲蓄,與房市下挫並無直接關係,一方面也是降低金融逾放增高的風險,對房市與金融體系並無太大影響,在房市轉空的不利因素下,因房貸低利環境對擁有大量餘屋建商提供了喘息的機會,也是房價反轉向下後,市場沒有硬著陸崩跌的主要因素。七、2020(109)年Q1因應新冠疫情擴散與美國大幅降息與全球降息潮,央行溫和降息一碼,對房市影響有限:因應全球降息風潮,此次央行溫和降息一碼,對目前已經緩跌四年正在回溫的房市不會有太大利因,對正因疫情擴散而觀望的購屋者而言,也許會增加一些信心度,房市將會短期受疫情持續影響到六月,下半年就會價量回溫,購屋者不必過度恐慌。綜觀歷年央行升息與降息對於房市的連動關係,可得知以下六點結論:(一)升息與降息的背景因素大多與通貨、經濟景氣與成長,以及突發金融狀況有直接關係。(二)利率升降之間的確對房市會有間接連動關係。(三)升息不代表房價就絕對會崩跌,降息不代表房價就一定飆升。(四)利率升降的幅度過大,就會對房市產生較直接影響。(五)升降息對房市是利是弊要看當時房市的景氣循環所處位置,才能論斷對房市的具體利弊影響。(六)對已開發國家而言,經濟成長趨緩、利率維持低檔、房價走勢趨穩都將會有互帶連動的密切關係。總之2020年房市發展,必先面對疫情肆虐的情況研判影響程度,預期影響會持續到五、六月,反而是未來將面對零利率時代來臨,在短線資金充裕、低利率時代及中長線中美商戰、兩岸關係、少子化時代威脅等變數糾葛,房市未來走勢充滿未確定性的變數,值得精確的數字分析觀察與睿智的預測研判。