密閉式抽痰管外銷歐美拉貨激增,銷量有逐季增加情形,產能利用率成長,帶動毛利率維持在30%以上,首季獲利將高於市場預期。

生技股太醫(4126)首季營收與毛利率均有年增,自結營業利益高達150%,大幅優於市場預期,旗下產品密閉式抽痰管拉貨激增,且新興市場開發逐步見到效益,估全年每股盈餘有機會站上5.4元,以18倍本益比計,股價上看98元。

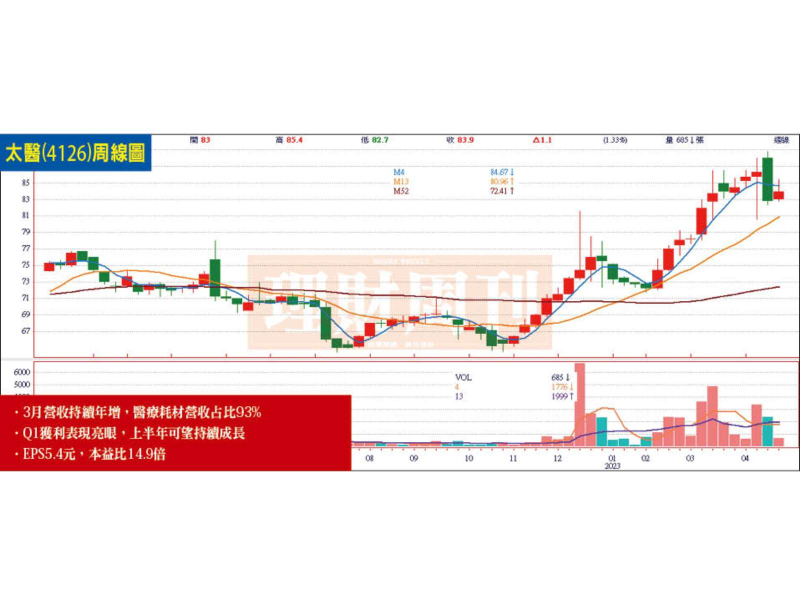

太醫第一季營收6.26億,年增26%;毛利率31.8%,年增9.7%,均高於市場預期。旗下密閉式抽痰管主要銷售德國、歐洲及中南美市場,受惠重症患者需求,銷量有逐季增加情形,也因此讓產能利用率成長,帶動毛利率的維持在30%以上。

另外,太醫目前在北美市場營收佔僅8%,較全球醫材占比四成顯然偏低,該公司積極佈署北美以及中國大陸市場,尤其傷口引流套已出口加拿大,未來有機會是營收獲利大幅成長的動能。法人估其全年毛利率可達30%,較預期高,每股獲利有機會站上5.4元,以本益比18倍計,股價可上看98元。

理周投研部表示,太醫股價若按去年獲利計,現金殖利率達5%以上,股價淨值比2.24倍,股價目前在80至88區間盤整,顯然市場買盤等待其第一季財報確定發佈後,將發動一波攻勢。

法人指出,生技股大致分為通路商、醫材、原料藥以及新藥等廠,其中,新藥廠因研發新藥費時且高成本,能否上市風險又大,一旦新藥能夠上市將因保護期而保有十年以上穩定獲利。

太醫屬於醫材類,擁有利基型產品,基本面在類股中為不錯標的,股利政策穩定,每年填息率也有八成,在目前大盤盤勢混沌時,個股具有雙重保護。