如果單就投信結帳賣壓的話,其實不過百來億元,這種等級的賣壓其實還好,外資常常一天就不只賣這麼多,但如果是政府基金的解套賣壓也加進來,那就能夠解釋為什麼在外資沒有主動挑起賣壓,甚至七月台指期合約還轉倉15000餘口多單,結果竟然就在6月21日的六月台指期月最後結算日之後,連跌兩天來到16887點,跌幅達-1.83%(跌-314.5點)。

從三大法人的進出表可以知道,投信連續賣超vs.外資連續買超,直到端午連假期間,人民幣貶值到7.2494元兌一美元,牽動亞幣跟貶,台幣也跟貶到31.138元。

由於上半年全球出口普遍衰退,除了中國以外,多數國家處在升息抗通膨的階段,在利率沒有朝寬鬆的方向調整空間,貶值拚出口與觀光,成為最直接有效的調控手段。

台幣經常在第三季出口旺季時呈現弱勢,農曆春節前後傾向升值,這是季節性因素,2015年的夏天人民幣狂貶,牽動台股大跌超過兩千點的例子是少數,有了那次經驗之後,2018年美中貿易戰開啟時,人民幣的貶值對台股的影響就變小了。

同樣的道理,當下因為中國陷入疑似通縮,與世界各國升息抗通膨的局勢不同步,所以在中國降息、貶值雙管齊下的背景,也沒有讓滬深股市跌跌不休的連續破底,自然台股也沒有理由獨弱。

簡單明快的區間震盪有利多頭

加權指數從5月16日起漲,KD強勢鈍化維持二十四個交易日左右,對照去年十一至十二月、今年一至二月、三至四月的走勢,拉回整理十九至二十個交易日是可能的模式。本波17346高點拉回到6月27日的16887點(當日最低),幅度已經超過四分之一甘氏角,空方的力道大,估計第三象限撐壓甘氏角的16810點的支撐強度也不夠扎實,16710點可能是初步止跌的觀察點。

但由於整理的時間還有兩周之多,所以下方的季線16174點支撐力道比較可靠些。現在的差別是先在第三象限撐壓甘氏角的16810點附近抵抗,還是放棄抵抗直接下探季線再一口氣反彈,個人覺得後者比較有利多頭,既可以洗盤,又可以醞釀跌深反彈的力道,還可以避免過多的套牢籌碼在16810~17340點之間,簡單明快的區間震盪最有利多頭。

外資低接AI概念股

五月底、六月初的台北電腦展輝達的黃仁勳訪台掀起一波AI硬體的投資熱潮,AMD的蘇姿丰預計七月中旬來台舉辦發表會,從外資的進出表來看,很大比例集中在低接AI概念股,例如6月19日買奇鋐、創意、台達電、鴻海、英業達、技嘉、弘塑等,6月20日買緯創、欣興、廣達、奇鋐、英業達、台積電、技嘉、雙鴻、光寶科、嘉澤等,6月21日買廣達、奇鋐、台積電、欣興、技嘉等,6月26日買奇鋐、鴻海、技嘉、光寶科、健策、營邦、世芯-KY、華擎等,6月27日買技嘉、廣達、奇鋐、光寶科、創意、建準、川湖、華星光、華擎、英業達等。

雖然這波賣壓是投信主動發起的季底結帳賣壓,但6月27日的買超卻出現多檔AI概念股,例如緯創、廣達、台光電、鴻海、瀚宇博等,因此就等七月之後,連九天賣超的技嘉,連六賣的雙鴻與奇鋐,連四賣的台積電、健策、創意與穎崴,連二賣的世芯-KY等AI概念股的止跌訊號出現後,這波結帳+半年報擠泡沫的賣壓就告一段落。

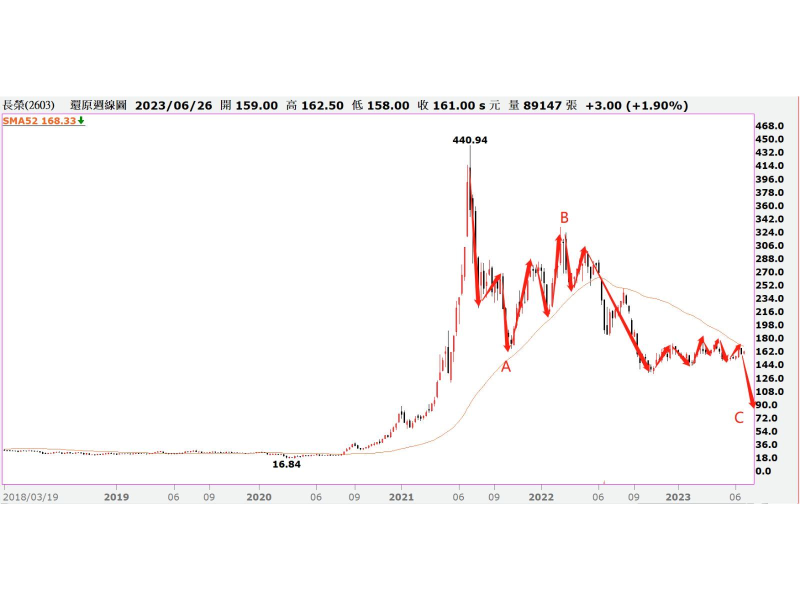

本周的另一場大戲就是長榮的70元除息秀,如果以160元除息的話,殖利率43.75%,6月30日的開盤價是90元,第一季EPS 2.38元,從四、五月營收來推估,第二季營收跟第一季差不多,因此上半年EPS預估4.7元左右,第三季進入到傳統旺季,但可能旺季不旺,全年可能勉強達到10元,也就是說除息後本益比為九倍,處在略趨於合理價的位置。

明年有巴黎奧運,也可能迎來FED降息,若全球景氣沒有更壞的話,那麼從86-60元的區間是2021年起漲的位置,這個區間的支撐強度與本益比都較具有投資價值,可追蹤後續的發展。