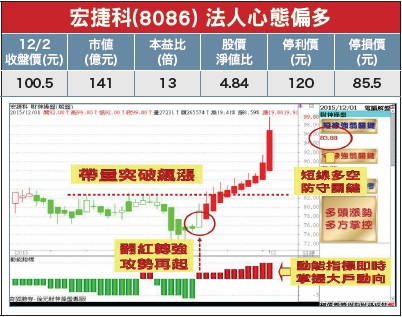

宏捷科(8086)主要利基題材有:(1)前三季EPS達五.九一元,已大幅超越去年全年EPS二.七六元,十月營收月減一三.○八%,但年增五.九七%,累計前十月營收三六.六三億元,年增八六.二九%。第四季隨著新品放量出貨以及4G智慧型手機市場持續成長帶動,預計十一月起合併營收可望恢復正常成長,且第四季業績可望優於第三季,明年第一季亦可望優於今年第四季。(2)安全輔助駕駛(ADAS)及車用電子需求強勁,帶動車聯網及汽車防撞等相關產品應用高速成長,宏捷科亦加快車用產品布局腳步,受惠Skyworks及日本IDM大廠看好車聯網前景,擴大車聯網布局,宏捷科將是最大受惠者之一。由於GPS是手機、相機、汽車和物聯網等皆需配備的元件,市場需求大,宏捷科GPS-LAN(低雜訊功率放大器)與日本客戶合作開發,已開始量產,宏捷科交給Skyworks的PA也開始用在車用,隨著GPS良率不斷提高,車用產品應用增加,預計明年車用產品占營收比重有機會攀升至一五%~二○%,將是推升明年業績成長的重要動能。(3)全球4G基礎建設逐漸完善,尤其是大陸地區,4G智慧型手機呈穩定成長,4G手機PA需求亦強勁,預估此成長趨勢可望延續到明年,故在GPS、4G PA及無線網路三大主力產品可望同步成長帶動下,明年業績看來仍是相當樂觀。操作建議:法人連十三買,只要守穩八五.五元關卡不破,逢低於五日線或十日線附近仍可留意低接布局的好機會,或可參見「財神系統」之多空訊號進行短線價差操作,設好停損停利。