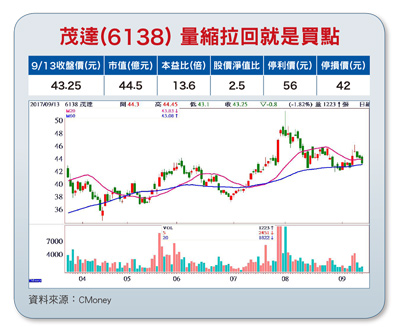

茂達(6138)為類比IC廠,主要產品為電源管理IC(佔三○%)、風扇驅動IC(三○%)、類比IC(三○%)及影音IC(一○%)。茂達VGA顯卡去(二○一六)年打入AMD風扇驅動IC供應鏈,今年更攻入Nvidia,打敗原有台、日供應商。上半年在全球兩大VGA顯示卡大廠Nvidia及AMD推出新品雙動能拉抬下,茂達第二季獲利回升,EPS ○.六元(季增二五%),下半年進入傳統旺季,在筆電、主機板、VGA顯示卡及風扇驅動馬達IC需求增溫下,成長潛力值得期待。從產業趨勢觀察,今年以來英特爾及超微新平台銷售暢旺,支撐MOSFET需求走揚,事實上,金氧半場效電晶體(MOSFET)需求早在去年下半年就已回升,主要是國際大廠淡出且減少供貨,今年更隨著物聯網、車用、工控、無線通訊基礎建設等嵌入式系統需求增溫,帶動MOSFET市場熱絡;近期英特爾及超微都有新品推出,可望讓MOSFET需求更勝往年。茂達新推出的電腦平台整合型電源管理IC(PMIC)已取得認證,通訊、安控及繪圖卡等市場所需的PMIC也正處於客製化設計階段,另外並打入繪圖卡風扇驅動IC市場,更攻入高階電腦、車電及伺服器以及小家電市場,至於在高階三相IC也完成樣本認證,同時茂達創新的數位控制產品目前也成功切入市場,今年公司成長潛力不容小覷。 操作建議:股價自八月一日高點五一.五元回檔修正,拉回至季線附近回穩,並打出雙腳結構,九月七日的中紅棒站上月線形成「兩線翻多」,中多架構正式展開。

操作建議:股價自八月一日高點五一.五元回檔修正,拉回至季線附近回穩,並打出雙腳結構,九月七日的中紅棒站上月線形成「兩線翻多」,中多架構正式展開。