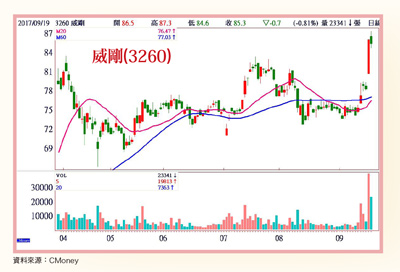

美股四大指數持續短多,多檔指標性個股亦多維持中多格局,有利支撐台股續強,大盤仍有機會續創波段新高。同時,美元指數未明確反轉,而新台幣後市如能延續既有升值慣性,預料仍有機會增強外資「錢」進台股買力,大盤後續仍有望續創波段新高。DRAM可望漲到明年 威剛衝刺營收但投資人仍須持續留意各項可能影響台股走向的國內外系統性變數,如:美國FED縮表、川普施政預算書提交國會等。同時,市場共識度已升高,下半年台灣整體出口金額恐不易超越去年高基期水準門檻。一旦各項系統性因子朝向不利方向演變,台股未來可能出現回檔跌勢。威剛(3260):NAND Flash產品(營收占比四八.一一%)、DRAM產品(營收占比三七.八七%)專業廠,公告八月營收二六.○九億元,月減○.五七%,年增三八.八○%;一至八月累計營收二一○.七一億元,年增五四.六八%。看好機器人未來市場可望蓬勃發展,居家陪伴型機器人將成為主流應用市場之一,威剛提前作好相關布局,看好未來三至五年內機器人事業群有機會為公司帶進至少百億元以上營收貢獻。威剛推出機器人「萌啵啵」將開放預購,此次預購名額限定一百名,預計十一月上旬開始出貨。另決議自九月十四日至十一月十三日買回六千張庫藏股。威剛指出,全球記憶體大廠3D NAND Flash新製程產線良率仍未達量產標準,市場仍將供不應求,報價也仍將為有利多方格局。同時,受惠智慧型手機廠第三季備貨熱季效應,且大數據、雲端環境應用成長快速,全球DRAM供不應求緊繃市況仍未見緩解,市場普遍看好DRAM價格有望走揚至明年。威剛表示,看好兩大記憶體市場後市,輔以採購部門、供應商強力奧援,威剛已做好衝刺營收成長準備,預計第三季可望走出第二季營運谷底。法人預估威剛今年營收可達三二二.一四億元左右,年增約三八.六三%,EPS約九.三一元。 西勝開新產線 跟著LG吃香喝辣西勝(3625):筆記型電腦電池模組(營收占比九七.八五%)專業廠,受惠筆電出貨旺季到來,且新機接案量擴增,推升八月營收一.九八億元,月增二四.八一%,年增六八.七七%;一至八月累計營收一○.一二億元,年增六五.八八%。生產線移至中國重慶廠,隨著重慶廠開始發揮營運效益,且新增SMT(表面黏著技術)業務,去年中通過客戶認證,帶動去年下半年起營收規模擴增,全年營運成功走出谷底。與國內同業多為帶料代工模式相較,西勝目前主要替LG代工筆電電池模組(營收占比高達九成),電池芯等關鍵零組件由LG提供,西勝則賺取電池模組代工費用穩定獲利,電池芯市場價格波動不影響其獲利表現。LG目前筆電電池市占率逾六成,西勝後續營收業績可望跟隨LG筆電電池出貨量成長而擴增。西勝去年電池模組SMT自製率僅一成左右,今年截至目前為止已達三成水準,預計新產線開出後,SMT自製率年底有機會挑戰四成目標,有助提高西勝ASP(平均出貨單價)改善獲利表現。隨著產線規模擴大、SMT自製率走高,毛利率可望進一步拉升。九月開出第四條SMT產線後,法人推估,可樂觀期待西勝九月營收表現,第四季則有望更上一層樓。法人預估西勝今年營收可達一四.五○億元左右,年增約三○.二六%,EPS約二.四七元。信昌電擴產 爭取高階產品訂單 信昌電(6173):被動元件積層陶瓷電容(MLCC)上游原料介電瓷粉廠,同時供貨特殊規格MLCC、晶片電阻、電感。公告八月營收二.八二億元,月增三.六七%,年增一七.二○%;一至八月累計營收二○.六六億元,年增一六.九二%。信昌電近年來營運轉向,鎖定爭取特殊應用領域訂單,如:工業、網通、伺服器、車用、電信、航太、軍用/國防等市場,客戶拉貨需求穩定,毛利率較消費性電子市場佳。信昌電去年布局高階產品效益顯現,毛利率站上約二二%近四年高檔水位,全年營收亦大幅年增一二.二八%。今年擴大高階被動元件產品布局規模,將擴增MLCC、晶片電阻部分規格產能,並規劃擴大中國湖南電感產線布局。法人預估,信昌電今年被動元件業務可穩定成長,積極爭取高階產品訂單,配合產能持續擴充,今年營收可達三一.八四億元左右,年增約一八.七六%,EPS約二.○一元。

西勝開新產線 跟著LG吃香喝辣西勝(3625):筆記型電腦電池模組(營收占比九七.八五%)專業廠,受惠筆電出貨旺季到來,且新機接案量擴增,推升八月營收一.九八億元,月增二四.八一%,年增六八.七七%;一至八月累計營收一○.一二億元,年增六五.八八%。生產線移至中國重慶廠,隨著重慶廠開始發揮營運效益,且新增SMT(表面黏著技術)業務,去年中通過客戶認證,帶動去年下半年起營收規模擴增,全年營運成功走出谷底。與國內同業多為帶料代工模式相較,西勝目前主要替LG代工筆電電池模組(營收占比高達九成),電池芯等關鍵零組件由LG提供,西勝則賺取電池模組代工費用穩定獲利,電池芯市場價格波動不影響其獲利表現。LG目前筆電電池市占率逾六成,西勝後續營收業績可望跟隨LG筆電電池出貨量成長而擴增。西勝去年電池模組SMT自製率僅一成左右,今年截至目前為止已達三成水準,預計新產線開出後,SMT自製率年底有機會挑戰四成目標,有助提高西勝ASP(平均出貨單價)改善獲利表現。隨著產線規模擴大、SMT自製率走高,毛利率可望進一步拉升。九月開出第四條SMT產線後,法人推估,可樂觀期待西勝九月營收表現,第四季則有望更上一層樓。法人預估西勝今年營收可達一四.五○億元左右,年增約三○.二六%,EPS約二.四七元。信昌電擴產 爭取高階產品訂單 信昌電(6173):被動元件積層陶瓷電容(MLCC)上游原料介電瓷粉廠,同時供貨特殊規格MLCC、晶片電阻、電感。公告八月營收二.八二億元,月增三.六七%,年增一七.二○%;一至八月累計營收二○.六六億元,年增一六.九二%。信昌電近年來營運轉向,鎖定爭取特殊應用領域訂單,如:工業、網通、伺服器、車用、電信、航太、軍用/國防等市場,客戶拉貨需求穩定,毛利率較消費性電子市場佳。信昌電去年布局高階產品效益顯現,毛利率站上約二二%近四年高檔水位,全年營收亦大幅年增一二.二八%。今年擴大高階被動元件產品布局規模,將擴增MLCC、晶片電阻部分規格產能,並規劃擴大中國湖南電感產線布局。法人預估,信昌電今年被動元件業務可穩定成長,積極爭取高階產品訂單,配合產能持續擴充,今年營收可達三一.八四億元左右,年增約一八.七六%,EPS約二.○一元。