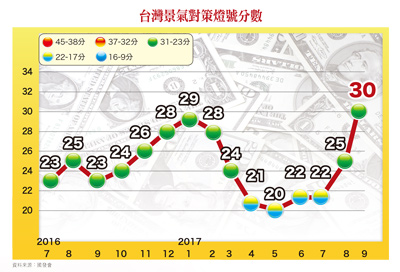

資本市場的榮枯與經濟活動的需求息息相關,景氣復甦企業雲端服務的需求與日俱增,中國大陸消費的水平提高,今年第四季的消費旺季將從光棍節鳴槍起跑,而蟄伏良久的電影、視頻與音樂等文創產業,也有機會風雲再起。台積電拉開台股比價空間近期美股NASDAQ指數在科技大廠的領軍下,持續改寫歷史新高,也撐大了全球主要股市的上檔空間,連今年飽受地緣政治影響的韓國股市也創歷史新高,日本日經指數則創了二十一年波段新高。美國科技股亮麗的走勢主要受惠於多數財報優於華爾街預期,再加上美國第三季GDP數據之錦上添花,著實讓美股多頭欲罷不能。經濟學家原先預估美國第三季經濟擴增年率約二.七%,結果出爐的數據高達三.○%,這對一個已開發的成熟經濟體,尤其是最大的經濟體而言,增長力道的確驚人,若非第三季遭受兩次颶風襲擊,數據可能更為亮麗。無獨有偶,日前美國商務部公布的九月個人支出經季調後較前月勁揚一%(市場原預估增幅為○.八%),創下八年以來最大增幅,反映美國民眾對耐久財,以及服飾和食品等非耐久財的支出持續增加,這對三分之二靠內需的美國經濟有非常大的促進效果。按照這般的慣性,在美股尚未出現明顯拉回以前,全球主要股市當然欲小不易。當然,台股也不會自外於國際市場,因為台積電創新高已拉出預留空間,族群間的輪動將會持續。 景氣基本面 仍站在多頭這邊日前國發會發布台灣景氣燈號,九月亮出連續第二個月綠燈,重點是綜合判斷分數上衝至三十分,創下近六年半新高,較前月份一口氣增加五分,景氣呈現加速擴張。我國景氣自二○一一年三月以來,迄今已有六年多沒亮過代表景氣熱絡的紅燈、黃紅燈了,目前是六年多來最接近黃紅燈的時刻,且領先指標呈連續四個月回升,朝樂觀的方向擴張,只要再增加兩分即可重現久違的黃紅燈。近期美、歐、中的PMI持續擴張,這些國家經濟成長與股市表現皆優於預期,這樣的環境有利於台灣出口。尤其最近美元走強,也有利於出口型上市櫃公司財報的呈現,在歐、美、中年底採購旺季來臨的帶動下,台灣景氣年底前有機會亮出黃紅燈。另外,今年由於iPhone十周年旗艦機種iPhone X預購數量創下歷史新高,並延後出貨,使今年的旺季可望延長至明年第一季,反映在台股上,底部支撐將墊高,整體架構仍有利多方。

景氣基本面 仍站在多頭這邊日前國發會發布台灣景氣燈號,九月亮出連續第二個月綠燈,重點是綜合判斷分數上衝至三十分,創下近六年半新高,較前月份一口氣增加五分,景氣呈現加速擴張。我國景氣自二○一一年三月以來,迄今已有六年多沒亮過代表景氣熱絡的紅燈、黃紅燈了,目前是六年多來最接近黃紅燈的時刻,且領先指標呈連續四個月回升,朝樂觀的方向擴張,只要再增加兩分即可重現久違的黃紅燈。近期美、歐、中的PMI持續擴張,這些國家經濟成長與股市表現皆優於預期,這樣的環境有利於台灣出口。尤其最近美元走強,也有利於出口型上市櫃公司財報的呈現,在歐、美、中年底採購旺季來臨的帶動下,台灣景氣年底前有機會亮出黃紅燈。另外,今年由於iPhone十周年旗艦機種iPhone X預購數量創下歷史新高,並延後出貨,使今年的旺季可望延長至明年第一季,反映在台股上,底部支撐將墊高,整體架構仍有利多方。 指數空間看外資 外資心態看美元加權指數的發展空間,最終仍得看外資的態度,而研判外資買超積極度,也不得不觀察美元強度。如果美元指數走勢轉強,外資基於資產配置原則,買超台股會相對消極(不一定大幅賣超),則指數空間受限;若美元指數陷入橫向整理,或者升勢緩慢,只要美股不大跌,外資持續買超意願就相對較強,加權指數就可望持續向上挑戰高點。目前歐元區核心通膨尚未顯現出令人信服的上行趨勢,因而認定經濟還需寬鬆貨幣政策的支持,因此歐洲央行(ECB)維持三大政策利率不變,預計低利環境將持續更久一段時間,非常規貨幣政策(QE)時間延長至二○一八年九月,購債額度自二○一八年起降至每月三佰億億歐元的規模,合計ECB於二○一八年將再釋出二七○○億歐元。而QE到期之後還有一段緩衝的觀察時間,因此預估歐元區的升息時程可能落到二○一九的下半年,這會有一個市場效應就是歐元易貶難升,則美元就相對易升難貶,將會影響未來外資買超台股的積極度,投資人必須放在心上。在交易策略上,建議投資組合可納入追蹤美元指數的ETF,例如在集中市場掛牌交易的元大美元指數(00682U)、元大美元指數正2(00683L),由於現在ETF商品已多元化,把國際匯率與利率的變因加入交易策略的考量,可增加交易策略的靈活度,投資人相對較不受台股多空波動影響。

指數空間看外資 外資心態看美元加權指數的發展空間,最終仍得看外資的態度,而研判外資買超積極度,也不得不觀察美元強度。如果美元指數走勢轉強,外資基於資產配置原則,買超台股會相對消極(不一定大幅賣超),則指數空間受限;若美元指數陷入橫向整理,或者升勢緩慢,只要美股不大跌,外資持續買超意願就相對較強,加權指數就可望持續向上挑戰高點。目前歐元區核心通膨尚未顯現出令人信服的上行趨勢,因而認定經濟還需寬鬆貨幣政策的支持,因此歐洲央行(ECB)維持三大政策利率不變,預計低利環境將持續更久一段時間,非常規貨幣政策(QE)時間延長至二○一八年九月,購債額度自二○一八年起降至每月三佰億億歐元的規模,合計ECB於二○一八年將再釋出二七○○億歐元。而QE到期之後還有一段緩衝的觀察時間,因此預估歐元區的升息時程可能落到二○一九的下半年,這會有一個市場效應就是歐元易貶難升,則美元就相對易升難貶,將會影響未來外資買超台股的積極度,投資人必須放在心上。在交易策略上,建議投資組合可納入追蹤美元指數的ETF,例如在集中市場掛牌交易的元大美元指數(00682U)、元大美元指數正2(00683L),由於現在ETF商品已多元化,把國際匯率與利率的變因加入交易策略的考量,可增加交易策略的靈活度,投資人相對較不受台股多空波動影響。 英特爾與微軟大成長的關鍵美國近期漲勢核心在科技族群,主因是財報大部分優於預期。由於台灣產業結構偏向硬體製造,先由硬體相關的大廠談起,日前英特爾宣布第三季財報,營收年增二%至一六一億美元(優於路透調查分析師預期的一五七.三億美元),其中成長相對明顯的是伺服器晶片,伺服器晶片營收年增七%至四九億美元,優於FactSet的分析師預期,而重點在英特爾第三季淨利較去年同期成長三四%至四五.二億美元,每股盈餘○.九四美元。再觀察微軟,二○一八會計年度首季(九月底止)營收年增一二%至二四五.四億美元,淨利年增一六%至六五.八億美元,營收與獲利都優於市場預估,主要是智能雲端的業績增長,該業務營收年增一四%,微軟的企業級雲端計算平台Azure營收年增九○%,Office 365雲端辦公室方案營收年增四二%。再看亞馬遜財報,由於持續深耕雲端運算服務、串流影音,甚至人工智慧等領域,加上數位助理服務Alexa產品大幅增加,帶動該網路巨擘營收大增三四%至四三七億美元,獲利二.五六億美元,股價創新高。接著再看Google的母公司Alphabet,第三季營收躍升二四%至二七八億美元,優於分析師平均預估的二七二億美元,且連續十五季營收年增兩位數,而季獲利六七億美元,也優於華爾街預估,這也是拜雲端業務蓬勃發展所賜。如前所述,推動以上重要科技大廠營收成長的共通點都與雲端業務相關,而雲端的基礎建設必須持續大幅擴增,才能支持未來的高速成長。顯然,未來雲端伺服器用量也將持續成長。雲端基建 軍火供應商在台灣美國的雲端服務科技大廠,為了應付業務高速的成長,在全球積極建置資料運算中心,伺服器使用量也將持續成長,IDC預估今年全球伺服器出貨量會攀升到一○四三萬台,而公共資料中心的伺服器出貨量預估到二○二○年會攀升到五一二○萬台。目前,全球科技大廠又競相投入物聯網與人工智慧的發展,資料中心與IoT裝置會成為AI生態系統的重要部分。聯結回台股,台灣ODM廠中有兩家公司有龐大的伺服器和IoT裝置業務,就是廣達(2382)、英業達(2356)。以廣達為例,廣達有資料中心和IoT裝置(平板電腦、Apple Watch)等業務,可視為AI的軍火供應商,廣達已開始和Google、Tesla合作開發自動駕駛汽車相關技術,廣達未來將以Nvidia 的Tesla系列解決方案提供客製化主機板,該解決方案著重AI運算,使用突破性深度學習方法監控汽車周遭環境。廣達已將內部研發資源轉到資料中心(伺服器)、雲端運算和現在的自動駕駛業務。廣達與英業達明年更旺目前消費型公共資料中心主要用於Facebook和Google等全球資料業者,這些公司的網路服務項目持續大幅成長,因此直接向台灣ODM廠採購機架式伺服器,另一方面商用資料中心主要供應Amazon Web Services和Microsoft Azure等服務大、小型企業客戶的公司,商用資料中心提供雲端運算、行動網路儲存和管理服務等功能。法人預估廣達(2382)二○一八年伺服器營收比重會攀升到一九%,金額達到一八八○億台幣,其資料中心在全球伺服器出貨量的比重會增加。另一廠商英業達(2356)在AI相關營收比重預估會提高到五五~六○%,其中包括伺服器、交換器、儲存裝置、AirPods、HomePod、智慧型手機和IoT 裝置,AI的相關硬體業務營收明年預估約六百億新台幣,值得長線追蹤。

英特爾與微軟大成長的關鍵美國近期漲勢核心在科技族群,主因是財報大部分優於預期。由於台灣產業結構偏向硬體製造,先由硬體相關的大廠談起,日前英特爾宣布第三季財報,營收年增二%至一六一億美元(優於路透調查分析師預期的一五七.三億美元),其中成長相對明顯的是伺服器晶片,伺服器晶片營收年增七%至四九億美元,優於FactSet的分析師預期,而重點在英特爾第三季淨利較去年同期成長三四%至四五.二億美元,每股盈餘○.九四美元。再觀察微軟,二○一八會計年度首季(九月底止)營收年增一二%至二四五.四億美元,淨利年增一六%至六五.八億美元,營收與獲利都優於市場預估,主要是智能雲端的業績增長,該業務營收年增一四%,微軟的企業級雲端計算平台Azure營收年增九○%,Office 365雲端辦公室方案營收年增四二%。再看亞馬遜財報,由於持續深耕雲端運算服務、串流影音,甚至人工智慧等領域,加上數位助理服務Alexa產品大幅增加,帶動該網路巨擘營收大增三四%至四三七億美元,獲利二.五六億美元,股價創新高。接著再看Google的母公司Alphabet,第三季營收躍升二四%至二七八億美元,優於分析師平均預估的二七二億美元,且連續十五季營收年增兩位數,而季獲利六七億美元,也優於華爾街預估,這也是拜雲端業務蓬勃發展所賜。如前所述,推動以上重要科技大廠營收成長的共通點都與雲端業務相關,而雲端的基礎建設必須持續大幅擴增,才能支持未來的高速成長。顯然,未來雲端伺服器用量也將持續成長。雲端基建 軍火供應商在台灣美國的雲端服務科技大廠,為了應付業務高速的成長,在全球積極建置資料運算中心,伺服器使用量也將持續成長,IDC預估今年全球伺服器出貨量會攀升到一○四三萬台,而公共資料中心的伺服器出貨量預估到二○二○年會攀升到五一二○萬台。目前,全球科技大廠又競相投入物聯網與人工智慧的發展,資料中心與IoT裝置會成為AI生態系統的重要部分。聯結回台股,台灣ODM廠中有兩家公司有龐大的伺服器和IoT裝置業務,就是廣達(2382)、英業達(2356)。以廣達為例,廣達有資料中心和IoT裝置(平板電腦、Apple Watch)等業務,可視為AI的軍火供應商,廣達已開始和Google、Tesla合作開發自動駕駛汽車相關技術,廣達未來將以Nvidia 的Tesla系列解決方案提供客製化主機板,該解決方案著重AI運算,使用突破性深度學習方法監控汽車周遭環境。廣達已將內部研發資源轉到資料中心(伺服器)、雲端運算和現在的自動駕駛業務。廣達與英業達明年更旺目前消費型公共資料中心主要用於Facebook和Google等全球資料業者,這些公司的網路服務項目持續大幅成長,因此直接向台灣ODM廠採購機架式伺服器,另一方面商用資料中心主要供應Amazon Web Services和Microsoft Azure等服務大、小型企業客戶的公司,商用資料中心提供雲端運算、行動網路儲存和管理服務等功能。法人預估廣達(2382)二○一八年伺服器營收比重會攀升到一九%,金額達到一八八○億台幣,其資料中心在全球伺服器出貨量的比重會增加。另一廠商英業達(2356)在AI相關營收比重預估會提高到五五~六○%,其中包括伺服器、交換器、儲存裝置、AirPods、HomePod、智慧型手機和IoT 裝置,AI的相關硬體業務營收明年預估約六百億新台幣,值得長線追蹤。